Сталелитейный сектор продолжает показывать слабые результаты

Высокая ключевая ставка ЦБ, кризис в строительной отрасли и неблагоприятная ситуация на мировом рынке оказывают сильное давление на производство стали. Ждем слабых финансовых показателей у металлургов как минимум до конца года и сохраняем «Негативный» взгляд. «Шорт ММК».

Главное

В текущем году строительство развивается вяло: рост цен на сталь ниже средних показателей при постоянном увеличении расходов.

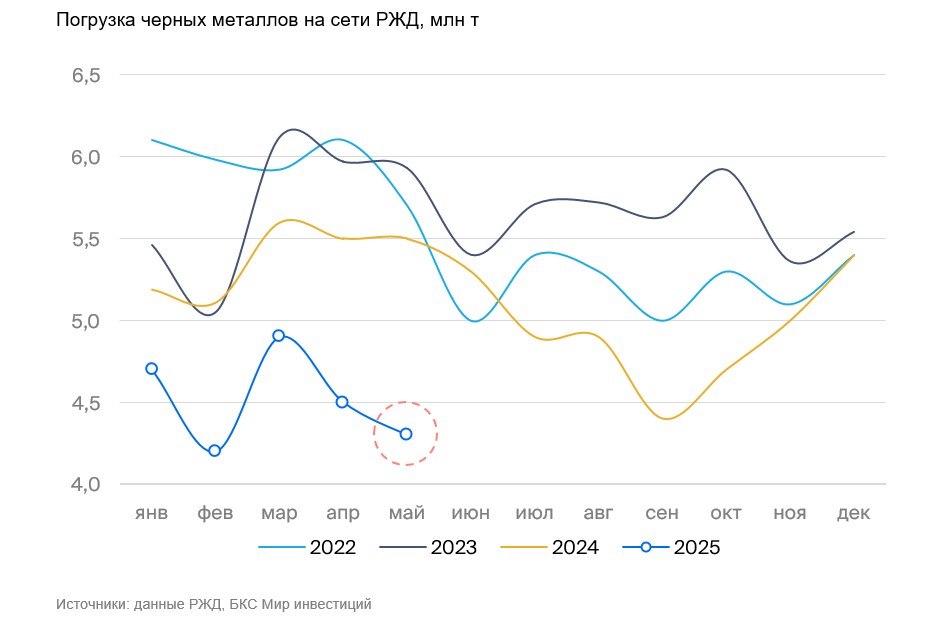

В мае объёмы отправки чёрных металлов по железным дорогам снизились на 4 % по сравнению с апрелем, дальнейшее уменьшение возможно.

Ассоциация «Русская сталь» ожидает уменьшения спроса на 10% к концу 2025 года, прогноз – снижение на 3%.

Выросшая в цене валюта и невысокие цены на товары оказывают негативное влияние на прибыльность производителей стали.

• Наша идея «Шорт ММК» Даёт возможность проиграть ряд отрицательных обстоятельств.

В деталях

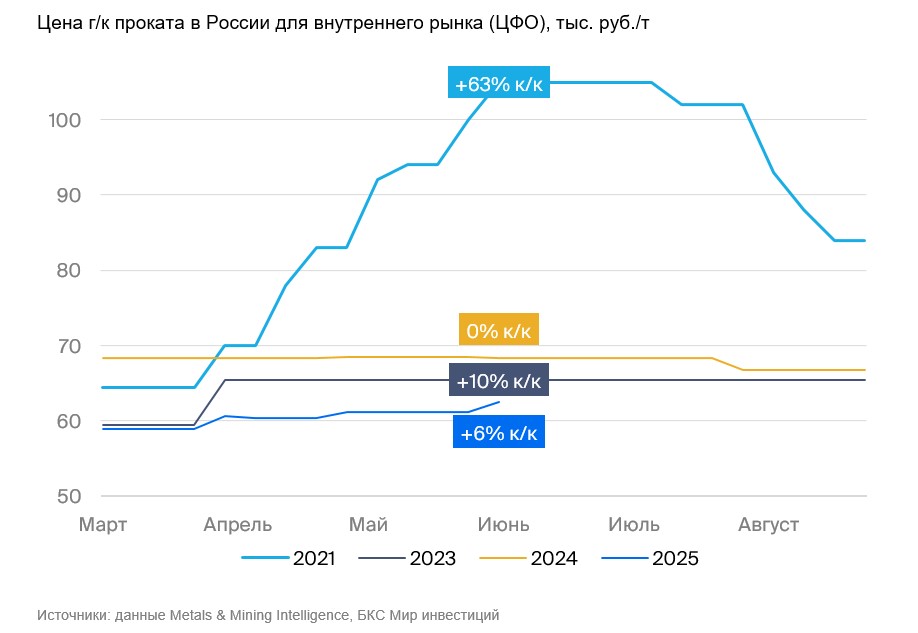

В этом сезоне цены на стройматериалы увеличиваются медленнее, чем обычно.

Статистические данные свидетельствуют о существенном отставании цен на сталь от уровня трехлетней давности. В течение 2025 года стоимость горячекатаного проката практически не повышалась ежемесячно: за последний квартал общий рост составил всего 6%. Подобной динамики цены на сталь в строительный сезон не наблюдалось за последние годы, кроме 2024-го, когда спрос снизился на 6–7% к предыдущему году.

Согласно прошлым данным, абсолютное значение цен ниже, чем в другие годы. С учётом накопившейся инфляции издержек текущие цены оказывают значительное давление на прибыль металлургов. Стройсезон не помогает, и ожидание роста спроса на сталь в 2025 году отсутствует.

Железнодорожные перевозки стали показывают продолжение слабой рыночной ситуации.

Данные по перевозке чёрных металлов по железным дорогам России показывают ситуацию в отрасли. Начало года оказалось значительно худшим, чем за предыдущие три года. В мае грузооборот чёрных металлов на сети РЖД вновь сократился: на 4% по сравнению с апрелем текущего года. С начала года (январь-май) было перевезено 22,6 млн тонн чёрных металлов, что в среднем на 20% ниже показателей 2022–2024 годов.

В июне погрузка черных металлов на сети РЖД обычно снижается: минус 12% к предыдущему месяцу в 2022 году, минус 9% в 2023-м и минус 4% в 2024-м. По всей вероятности, в текущем году тенденция сохранится, и падение увеличится.

Прогноз по потреблению металла в стране неблагоприятный.

Ассоциация «Русская сталь» в апреле текущего года опубликовала прогноз, согласно которому спрос на сталь в России по итогам 2025 года упадет на 6%. Президент организации Алексей Сентюрин в прошлом месяце сообщил о пересмотре ожиданий в худшую сторону.

Теперь прогнозируется снижение спроса на 10% год к году до 39,6 миллионов тонн. В таком случае потребление приблизится к многолетнему минимуму, который был зафиксирован в 2016 году (39 миллионов тонн). Такая ситуация является прямым следствием слабости внутреннего рынка и падения рентабельности экспортных поставок.

До начала украинского кризиса экспортные рынки были неплохой альтернативой внутреннему. Начало кризиса позволило металлургов переориентироваться в условиях санкций, опираясь на внутренний спрос. Сейчас крепкий рубль и низкие внутренние цены оказывают беспрецедентное давление на рентабельность компаний.

Мы согласны с ожиданиями аналитиков о снижении потребления стали в России к 2025 году и понимаем причины этого явления. Вместе с тем, мы прогнозируем более умеренное падение — около 3% по сравнению с 2024 годом.

❌ Сохраняем «Негативный» взгляд на сталеваров

Отмечается уязвимость металлургического сектора, сохраняется негативный прогноз по российским металлургам.

Прогнозируются слабые финансовые результаты по крайней мере до конца года. На это влияют несколько негативных факторов: высокая ключевая ставка Центрального банка, кризис в строительной отрасли и неблагоприятная ситуация на мировом рынке стали.

Идея торговли на снижение котировок ММК продолжает быть востребованной.

В этих условиях цены на металл сохраняются под давлением. Наше предложение… «Шорт ММК» Позволяет погасить весь негатив совместно с дальнейшим укреплением рубля, который вырос к доллару США уже на 22% с начала года. ММК больше ориентирован на внутренний рынок и имеет более низкую рентабельность (в текущих ценах, по нашей оценке, порядка 17%). EBITDA против более 23-25% у конкурентов).

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения (жалобы)), по ссылке: https://bcs.ru/regulatoryЭтот текст представляет собой юридический отказ ответственности и информационное сообщение, опубликованное компанией БКС.

**Основные моменты:**

* **Риски инвестирования:** Инвестиции несут риски, и инвесторы могут потерять часть или все свои вложения. Историческая динамика не гарантирует будущие результаты.

* **Валютные риски:** Изменение курсов валют может повлиять на стоимость и доход от инвестиций.

* **Территория действия:** Материал предназначен для инвесторов в России и учитывает российское законодательство.

* **Методология оценки:** Дирекция инвестиционной аналитики БКС использует различные методологии, такие как мультипликаторы (P/E, EBITDA), дисконтированные денежные потоки (DCF) и модели дисконтирования дивидендов (DDM), для определения целевых цен на акции.

* **Классификация взглядов:** «Позитивный» взгляд — доходность свыше 10%, «Негативный» — менее минус 10%, «Нейтральный» — от -10% до +10%.

**Дополнительно:**

* Текст запрещает распространение, копирование и изменение информации без письменного разрешения БКС.

* Компания БКС использует товарный знак «БКС Мир инвестиций».

В целом, текст предоставляет информацию о рисках инвестирования, методологии оценки БКС и ограничениях на использование материала.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет