Сегежа поднимает планку цен

Обновленная модель по Сегеже учитывает допэмиссию: увеличение количества акций и снижение чистого долга компании. Ожидается существенное уменьшение процентных расходов с третьего квартала. Отчетность за первый квартал 2025 года во второй половине июня пока не отразит изменений. Основной вызов для компании — наращивание операционной прибыли и выход на безубыточный уровень, чего не ожидается в 2025 году.

Главное

Изменяем предварительные оценки по Сегежу из-за снижения ставок процентов.

В заявлении для прессы руководство сообщает, что уменьшение процентов позволит компании уделять больше внимания развитию и, возможно, стремиться к достижению прибыли от основной деятельности.

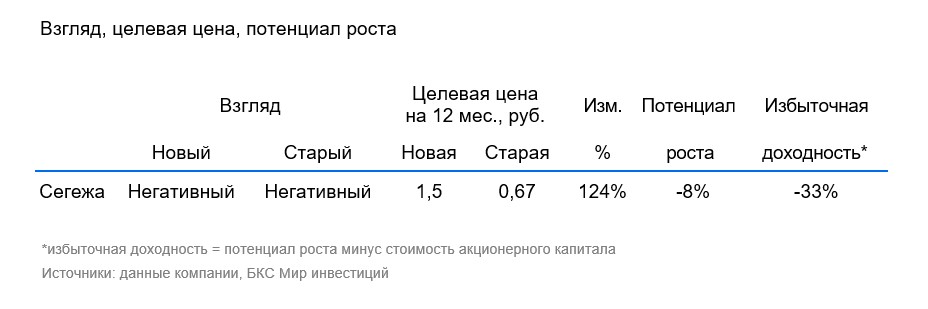

Доходность минус 34% указывает на «Негативный» прогноз.

Мы придерживаемся негативного прогноза и устанавливаем целевую цену в 1,5 рубля за акцию.

В деталях

Сегеж получил привлечение инвестиций на сумму 113 миллиардов рублей по дополнительной эмиссии.

Сегежа завершила дополнительную эмиссию: разместила все 62,8 млрд акций по цене 1,8 рубля. Общий объем размещения составил 113 млрд рублей. Средства направили на погашение долга и процентов. В размещении приняли участие АФК «Система» и ряд внешних инвесторов, включая банки-кредиторы. Детали и условия входа других участников не раскрывались.

Позитивная новость, по взгляд не меняет

Допэмиссия положительно скажется на снижении долговой нагрузки, однако не меняет нашего общего негативного мнения о ценных бумагах. Компания указала, что после выплаты у неё останется ещё около 60 миллиардов рублей долга.

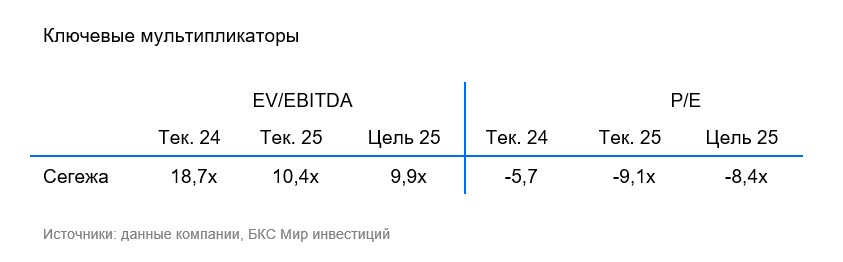

Оценки БКС на 2024 г. и 2025 г. ниже консенсуса

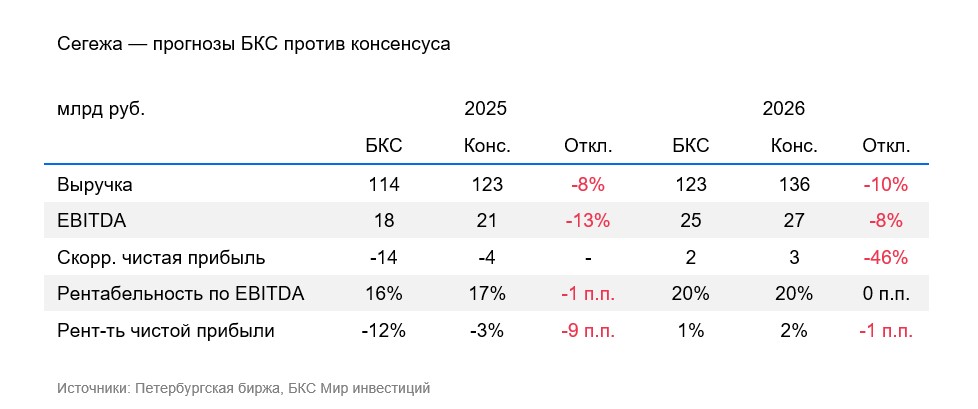

Мы увеличили прогнозы на 2025–2026 гг., однако они все равно остаются ниже общего мнения. Прогноз EBITDA на 2025 год кажется оптимистичным при нынешнем курсе рубля и слабом росте спроса на пиломатериалы в Юго-Восточной Азии. Это и обуславливает осторожную оценку.

В 2026 году ожидается курс рубля 104,4/$ при выходе на EBITDA в 25 миллиардов рублей. При укреплении рубля или меньшем росте продаж прогнозы могут быть скорректированы вниз.

Значение для нас представляют будущие периоды. Прогноз на 2025–2026 годы может оказаться чересчур оптимистичным по курсам, ценам и объемам. Возможно, придется пересмотреть цифры вниз. При этом компания может принять меры по сокращению расходов, а диверсификация направлений поставок снизит зависимость от китайского рынка пиломатериалов.

По данным отчета за 2024 год, EBITDA пиломатериалами составила 987 миллионов рублей, оставаясь почти прибыльным. EBITDA сегмента бумаги и упаковки стабильна — 9,6 миллиарда рублей.

Целевую стоимость увеличиваем, позиция сохраняется «Негативной».

Мы устанавливаем новую ориентировочную стоимость с применением данного метода. дисконтированных денежных потоковСтоимость снизилась до 1,5 руб. Оценка улучшилась вследствие уменьшения долга и поступления средств по цене, превышающей уровень, учтённый в модели.

Финансовые результаты четвертого квартала 2024 года невыразительны, и на данный момент нет ценовых тенденций, способных изменить ситуацию. Ранее компания прогнозировала ряд позитивных факторов, например рост цен на пиломатериалы в Китае. Однако укрепление рубля негативно сказывается на экспортерах, включая Сегежу. В связи с этим сохраняется «Негативный» взгляд.

БКС Мир инвестиций

This text appears to be a disclaimer and informational material provided by a Russian financial company, likely called «BCBS». Here’s a breakdown of what it conveys:

**Key Points:**

* **Risk Disclosure:** The document starts with a strong emphasis on investment risk. It clearly states that investing in financial instruments carries the potential for both gains and losses, and investors could lose all or part of their investment.

* **No Guarantee of Returns:** Historical performance is not indicative of future results. Fluctuations in exchange rates can also negatively impact investments.

* **Qualified Investor Definition:** The text mentions «qualified investors» but doesn’t elaborate on the specific criteria. It advises individuals to carefully review legal implications before considering themselves qualified.

* **Investment Methodology:**

The company outlines its approach to assigning investment views («positive,» «neutral,» or «negative»). This involves: * Analysts setting target prices for securities based on various valuation methods (like P/E ratios, DCF, DDM).* Calculating excess return, which compares the target price with the current price and considers the company’s cost of capital.* Categorizing investment views based on the calculated excess return.

* **Legal and Copyright Information:** The document specifies that it is intended for use in Russia, subject to Russian law. It also includes copyright information and prohibits unauthorized distribution or modification.

**Overall, this text serves as a standard disclaimer and informational piece for potential investors. It emphasizes the inherent risks of investing, outlines the company’s investment methodology, and provides essential legal information.**

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет