Объединение ТМК: что предстоит миноритариям

Владельцам акций ПАО «ТМК» не советуют голосовать или голосовать против предложения о выкупе. Средневзвешенная цена акций ТМК составляет 118,1 рубля за бумагу, что на 7% выше целевой цены в 110 рублей на апрель 2026 года. Совет директоров рассмотрит присоединение восьми подконтрольных обществ к материнской компании 16 июня, а завершится процедура до конца года. Выплаты могут состояться в январе-феврале 2026 года.

Главное

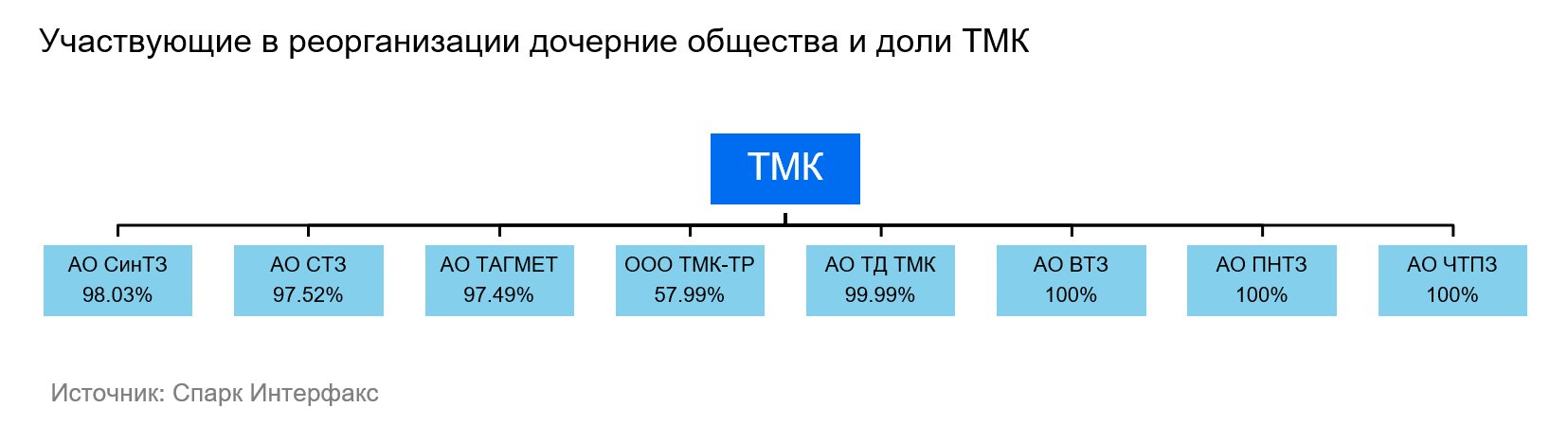

2 июня ТМК заявила о переходе к единой акции, присоединив 8 основных дочерних компаний.

Директору предстоит обсудить реорганизацию 16 июня, планируется завершить до конца 2025 года.

Акции противников реорганизации, принадлежащие меньшинству акционеров ТМК, будут выкуплены по средней цене за последние 6 месяцев — 118,1 рубля за акцию.

• Для выкупа акций ТМК осуществит допэмиссию.

Перестройка дочерних предприятий для компании потребует затрат, равных 5% её капитала, возможно обменом акций трубной компании или их выкупом.

Ввиду потенциального снижения доли акций ТМК в свободном обращении с 10,9% до 6%, ликвидность бумаг может понизиться. Максимальное падение цены акции из-за размытия составит минус 4,8%.

В деталях

Реорганизация стоимостью 5% капитала ТМК

2 июня ТМК объявила о переходе на единую акцию для оптимизации корпоративного управления. Совет директоров компании рассмотрит этот вопрос 16 июня и вынесет его на Общее собрание акционеров. Единая акция позволит ТМК перейти на одноуровневую акционерную структуру. Миноритариям восьми дочерних обществ предложат обменять акции на акции ТМК. Несогласные или не голосовавшие смогут участвовать в обратном выкупе акций — стоимость обществ оценит независимый оценщик. Миноритариям ТМК также предложат согласиться на реорганизацию либо принять участие в обратном выкупе по средневзвешенной за последние 6 месяцев цене — 118,1 руб. за акцию на момент выхода отчета.

Четырём из восьми обществ-участников реорганизации принадлежат лишь доли меньшинства. Если брать за основу прибыль трёх последних лет и применять мультипликатор P/E группы ТМК к этим дочерним обществам, то общая стоимость их долей может составить 1,5–3 млрд руб. Такая сумма представляет собой максимальную величину выкупа для ТМК, которая приходится на миноритариев.

Необходимо ли миноритарии ПАО «ТМК» принять решение о переходе на единую акцию?

Помните о нашем негативном прогнозе для акций ТМК, с ориентировочной ценой в 110 рублей к началу апреля 2026 года. Давайте разберём два варианта развития ситуации:

• ВыкупАкционеры, владеющие 10,9% ПАО «ТМК», и их дочерние компании участвуют в выкупе акций. ТМК выплатит им порядка 5 миллиардов рублей (с учетом ограничения в 10% совокупных чистых активов ПАО «ТМК») и, по нашим оценкам, около 1,5–3 миллиардов рублей миноритариям дочерних компаний.

• ОбменВсе акционеры ТМК, кроме основных, одобрили реорганизацию. Акционеры «дочерних предприятий» полностью обменивают свои доли на акции ТМК.

При выкупе ТМК по ограничениям совокупных чистых активов справедливая стоимость акций увеличится на 5%, при обмене — акции размыты на 4,8%. В первом случае целевую цену могут пересмотреть до 115 рублей за акцию, во втором — до 105 рублей (на апрель 2026 года).

Каждый сценарий воплотится в реальности с определённой долей вероятности, но мы советуем принять участие в обратном выкупе по цене 118 рублей за акцию.

Максимальная цена при полном выкупе к концу года будет около 110 рублей. Это произойдет после завершения реорганизации (выплаты ожидаются в первые два месяца после ее окончания, то есть в январе-феврале 2026 года).

В комбинированном сценарии конечная стоимость будет располагаться на более низком уровне.

Как реорганизация повлияет на компанию

ТМК объединяет дивиденды дочерних предприятий, которые ранее поступали миноритариям. Компания может потратить до 8 млрд рублей, если акции к выкупу предъявят максимальное число акционеров ТМК и «дочек». Ожидается, что чистый долг ТМК на конец 2025 года составит 293 млрд рублей. Дополнительные 8 млрд рублей могут увеличить этот показатель лишь на 2,7%, что незначительный эффект. Такой сценарий, по нашему мнению, агрессивный.

Большое количество выкупленных акций мажоритарными владельцами ТМК может снизить уровень листинга и сделать акции менее ликвидными.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37).

У Компании имеются лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

О Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рисках, а также иной подлежащей раскрытию информации (включая ссылку на страницу для обращения) можно узнать по ссылке: https://bcs.ru/regulatoryЭтот текст является предупреждением об инвестиционных рисках и описанием методологии присвоения взглядов на акции аналитиками компании «БКС».

**Ключевые моменты:**

* **Инвестиционные риски**: Инвестиции в финансовые инструменты связаны с риском. Цена ценных бумаг может как расти, так и падать, а инвесторы могут потерять часть или все свои инвестиции.

* **Непредсказуемость рынка**: Историческая динамика котировок не гарантирует будущих результатов.

* **Валютные риски**: Изменения курсов валют могут повлиять на стоимость инвестиций.

* **Применимость к России**: Материал предназначен для инвесторов в России и учитывает российское законодательство.

**Методология «БКС» по присвоению взглядов на акции:**

* **Целевые цены**: Аналитики устанавливают целевые цены на 12 месяцев вперед, основываясь на инвестиционной привлекательности акций.

* **Дисконтированные денежные потоки (DCF)**: Метод оценки стоимости компании путем дисконтирования будущих денежных потоков к настоящему моменту.

* **Избыточная доходность**: Рассчитывается как разница между целевой ценой и текущей ценой акции, с учетом дивидендов.

* **Категории взглядов:*** **Позитивный**: Избыточная доходность более 10%* **Нейтральный**: Избыточная доходность от -10% до +10%* **Негативный**: Избыточная доходность менее -10%

**Правовые аспекты:**

* Материал не может быть распространен, скопирован или изменен без письменного согласия ООО «Компания БКС».

В целом, этот текст призван информировать инвесторов о рисках инвестирования и о методологии оценки акций компанией «БКС».

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет