Начало дня: стремление заполнить утреннюю паузу

В деталях

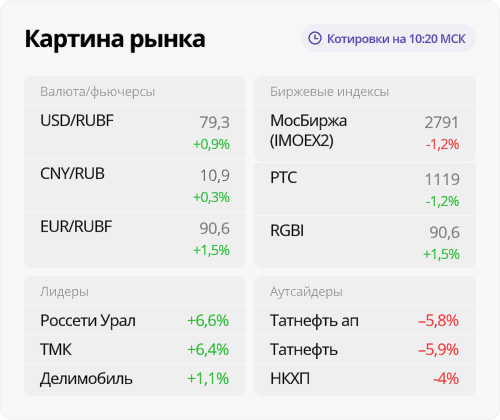

Московская биржа при открытии утра показала снижение и продолжила движение вниз, приближаясь к отметке 2800 пунктов. Интерес участников рынка сосредоточен на переговорах между Россией и Украиной в Стамбуле.

Акции Газпрома теряют 1,7%, Сбербанка — 1,1%. ЛУКОЙЛ дорожает на 0,3% в день дивидендной отсечки.

Лидеры: ТМК, Россети Урал и Делимобиль.

Дешевеют: Татнефть (очистилась от дивидендов), НКХП и СПБ Биржа.

Юань торгуется выше 10,9.

Индекс гособлигаций RGBI Цены на ОФЗ продолжают расти и преодолели отметку в 110,4. Рост происходит уже четвертый день подряд перед собранием Банка России в пятницу. Треть… опрошенных Ожидается снижение ключевой ставки.

Сегодня пройдут несколько важных корпоративных мероприятий.

Последний день для включения в реестр акционеров, которые получат дивиденды за 2024 год, — это сегодня у ЛУКОЙЛа.

Астра представила показатели финансовой деятельности по МСФО за первый квартал 2025 года.

• РУСАЛ проведет ВОСА.

Совет директоров Фармсинтеза рассмотрит вопрос о повышении уставного капитала путём выпуска новых акций.

Внешний фон

Фьючерс на нефть Brent за август увеличивается на 2,3% и торгуется по цене около 64,3 доллара за баррель. В пятницу индекс S&P 500 снизился на 0,01%. Сегодня утром фьючерс на индекс S&P 500 снижается. Азиатские индексы преимущественно в убытке.

В фокусе

Индекс МосБиржи В пятницу показатель вырос на 0,7% и завершил торги немного ниже отметки 2830 пунктов. Рынок поддерживали ожидания второго этапа прямых переговоров и приближение заседания ЦБ. На выходные участники рынка ушли с оптимизмом, а техническая картина индекса внушала надежду.

Воскресенье выдалось напряжённым: нападение на российскую железнодорожную и авиационную инфраструктуру подпортило настрой перед переговорами 2 июня. На рынке царят волнения, надежды на сближение позиций сторон ослабели, многие крупные компании в выходные потеряли стоимость. на нижние планки.

В выходные день индекс МосБиржи не вычисляется, а снижение цен акций, случившееся днем ранее, отразилось на рынке в понедельник утром. Торговля чрезвычайно реагирует на геополитические события. высокая волатильность курса Продавец окажут давление в течение дня, но итог переговоров не определён. Возврат показателя к 2800 пунктам продемонстрирует силу роста фондового рынка, однако без позитивных сигналов из-за рубежа это сделать сложно.

Фактор монетарного курса Центрального банка в курсе акций тоже важен, но высокая ставка частично связана с внешнеполитическими рисками. На пятничном заседании регулятору предстоит взвесить доводы за и против начала послабления денежно-кредитной политики. Сценарий сохранения ключевой ставки на уровне 21% пока не снимается.

БКС Мир инвестиций

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет