Тактика управления среднесрочным портфелем облигаций в рублях к 30 мая 2025 года.

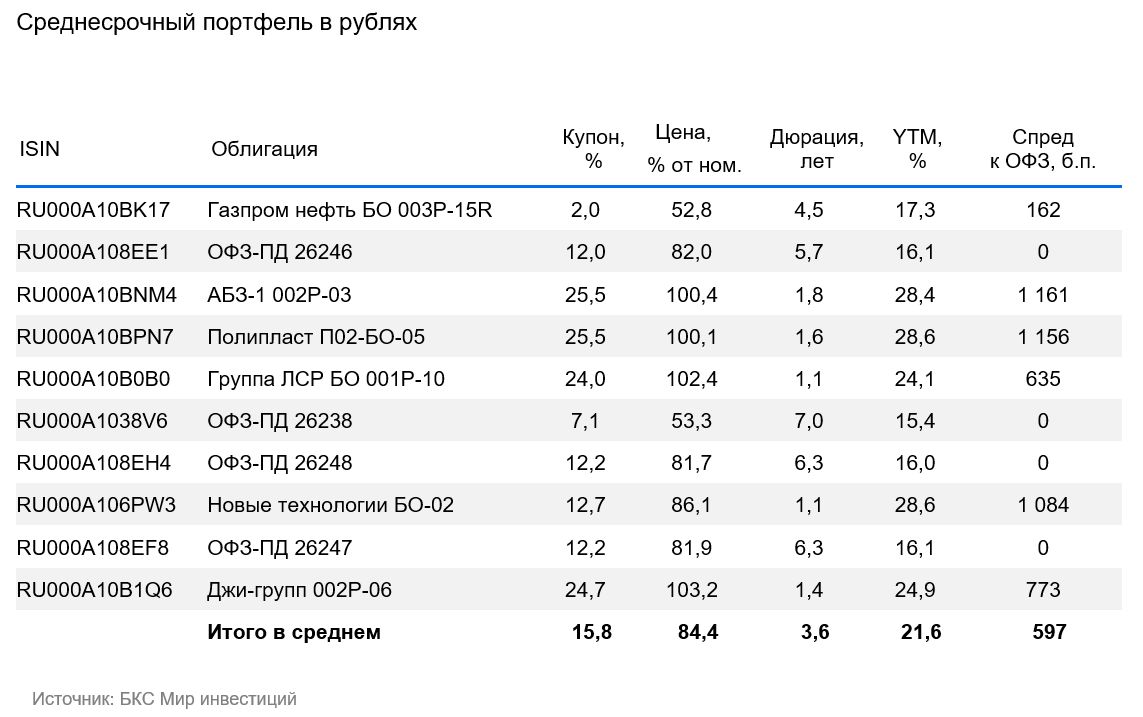

Поддерживаем оптимистичный настрой по долговому рынку в рублях. В рамках портфеля меняем выпуск Сэтл-Групп БО 002P-03, принесший доход 15% (на уровне индекса), но с начала года — 13%, или 2% превыше индекса, на Полипласт П02-БО-05.

Главное

Встречаемся с надеждой на положительный сигнал от ЦБ на заседании 6 июня.

Прошедшая неделя принесла незначительное снижение инфляции до 0,06%, по сравнению с 0,07% предыдущей недели.

Учитывая сегодняшний курс рубля, ожидаем снижения инфляции в мае и июне до уровня ниже целевой ставки Банка России.

В начале июня публикуются показатели PMI, прогнозируется поддержание уровня ниже 50 (зона спада).

Seattle показал рост на 2% по сравнению с началом года, поэтому переходим к Поливости.

В деталях

Центробанк в последних докладах стал менее категоричен, указывая на снижение темпов роста цен.

Последние заявления и отчеты Центрального банка кажутся более мягкими. Регулятор упомянул «более разнообразную повестку», что может означать как сохранение ставки, так и её снижение. В недавних обзорах по банковской системе и макроэкономике ЦБ отразил как сохранение жестких условий договора займа и медленного роста кредита, так и оговорку: инфляция растет только у группы без сбережений, способной ориентироваться на растущий в цене «борщевого набора» , и картошку в частности.

Ожидаем от заседания ЦБ 6 июня только четкого сигнала о снижении ставки в июле, несмотря на индексацию тарифов. По оценке, майская годовая инфляция окажется ниже цели ЦБ в 4%, а «жесткая посадка» и рецессия уже близки: зафиксирована половина технической рецессии — снижение сезонно сглаженного ВВП квартал к кварталу (IV квартал 2024 г. к I кварталу 2025 г.), ожидаем налогичную динамику во II квартале и полноценную техническую рецессию (снижение квартального ВВП относительного предыдущего периода 2 раза подряд).

Мы сохраняем умеренно оптимистичный прогноз рынка на долгосрочную перспективу, поскольку к 2026-2027 годам ожидается постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%. Подробнее о макроэкономической ситуации рассказываем в нашем отчете. стратегии.

Меняем Сэтл на Полипласт

С момента включения в наш портфель Выпуск Сэтл-Групп БО 002P-03 показал доходность 15% (на уровне индекса), но за год — 13%, или на 2% больше, чем индекс. Заменяем выпуск Сэтл на более прибыльный и с более длительным сроком Полипласт П02-БО-05 с доходностью до погашения (YTM) 28,6% на 2 года и дюрацией около 1,6 лет. Такой вариант актуален в ожидании снижения ставки.

Полипласт занимает лидирующие позиции в России в производстве добавок, изменяющих свойства материалов и веществ, например, регулирующих твердость бетона. Доля рынка компании по разным сегментам составляет 50–90%. Коэффициент чистый долг/EBITDA около 2,5х – средний уровень. Предложение Полипласт П02-БО-05 обеспечивает доходность на 2–4% выше, чем у Делимобиля (эмитент Каршеринг), О’КЕЙ и Уральской стали с аналогичным уровнем бизнес-риска и долговой нагрузки.

Предполагается понижение доходности на 2–4% по отношению к конкурентам до 26% или меньше при нынешних показателях. До недавнего выпуска новых облигаций доходность составляла на 2–3% ниже, а сопоставимый выпуск Полипласта торгуемый на 4–5% выше. Потенциальный доход за полгода/год (купон + переоценка тела) с учетом снижения доходностей ОФЗ на 2–4% превышает 17%/33% — привлекательно. Подробнее в нашей идее « ». Полипласт имеет хорошие возможности развития с умеренным уровнем задолженности. ».

Эмитенты и выпуски

Газпромнефть — третья по величине российская нефтяная компания, дочернее предприятие Газпрома (96% доли). У компании очень низкая долговая нагрузка (Чистый Долг/EBITDA — 0,8x), а сектор добычи нефти обладает средней стабильностью из-за налогового режима и ОПЕК+, а также поддержкой конечного бенефициара — государства, в том числе через Газпром.

Выпуск Газпром нефть 003Р-15R с YTM 17,3% на пять лет дает доходность на 2% выше, чем ОФЗ аналогичного срока, на 0,5–1% – больше, чем у лучших выпусков РЖД и на 1% – выше собственной кривой. Доходность также превышает на 1,5–2% дисконтные облигации Сбербанка на 4–5 лет. Посленалоговая доходность на 3% выше, чем у сопоставимых выпусков РЖД и ОФЗ, и на 1,5–2% – больше, чем у Сбербанка. Предполагается получить доход 12% и более 30% за полгода и год.

Доходность к погашению (YTM) — 17,3%.

Джи-групп — ведущий девелопер Татарстана с долей рынка более 10% и низкой долговой нагрузкой (предварительные данные показывают показатель Чистый Долг/EBITDA около 1). Компания успешно отчиталась за 2024 год, а операционная прибыль до неденежных статей (EBITDA) за второе полугодие 2024 года достигла рекордного уровня, несмотря на замедление в отрасли. Эффективность бизнеса (рентабельность по EBITDA 28%) немного выше среднего показателя рынка.

Новый выпуск Джи-групп с двухлетним сроком предлагает доходность к погашению (YTM) на уровне 24,9%, что превышает доходность ОФЗ с аналогичным сроком на 1%. Доходность выпуска выше, чем у короткой бумаги, более чем на 1% по сравнению с облигацией ЛСР с двухлетним сроком и YTM 24,7%. Предполагается получение дохода более 15% за год и более 27% за полгода.

Доходность к погашению (YTM) — 24,9%.

«Полипласт занимает лидирующую позицию в России по производству добавок, модифицирующих свойства материалов и веществ, например, регулирующих твердость бетона. Доля рынка компании в разных сегментах составляет от 50% до 90%. Чистый Долг/EBITDA приблизительно равен 2,5 — среднему уровню. Полипласт П02-БО-05 предлагает доходность на 2–4% выше, чем у компаний Делимобиль (эмитент Каршеринг), О’КЕЙ и Уральская сталь с аналогичными бизнес-рисками и уровнем задолженности.»

Предполагается снижение доходности до 26% или меньше по сравнению с конкурентами на 2–4%. До последнего выпуска облигаций доходность была на 2–3% ниже, а сопоставимый выпуск Полипласта торговался на 4–5% выше. Потенциальный доход за полгода/год (купон + переоценка тела) с учетом снижения доходностей ОФЗ на 2–4% превышает 17%/33% — это привлекательно.

Доходность к погашению (YTM) — 28,6%.

Предприятие АБЗ-1 занимается изготовлением асфальта и дорожным строительством на северо-западе России. В проекте строительства трамвайного пути в Санкт-Петербурге компания выступает подрядчиком и акционером, владеющим 10% доли. Рыночная доля АБЗ-1 в производстве асфальтобетонных смесей составляет 24%.

Отрицательный чистый долг, исключая потенциально ограниченные средства ГЧП проекта, дает Чистый Долг/EBITDA около 2х — низкий уровень. АБЗ-1 002Р-03 с YTM 28,4% на 2,2 года и дюрацией около 1,8 лет приносит доходность на 6–8% выше аналогичных инструментов ВИС и Автобан. Предполагается снижение доходности на 4% относительно конкурентов до 25% при текущих показателях. Потенциальный доход за полгода/год (купон + переоценка тела) с учетом прогноза по снижению ключевой ставки превышает 20%/35% — привлекательно.

Доходность к погашению (YTM) — 28,4%.

Россия имеет отрицательный чистый долг и развивающуюся экономику. По оценкам, доходность в течение полугода снизится на 1%, а за год — на 2–2,5%. Такой прогноз делается из-за опережающих показателей: роста налогов, сокращения бюджетного дефицита, замедления кредитования, геополитической обстановки и курса рубля.

Доходность к погашению (YTM) — от 15,4% до 16,1%.

Новая технология – нефтесервисная компания, производящая и обслуживающая насосы для наземного извлечения нефти. Долговая нагрузка средняя: 2,1 раза по показателю Чистый долг/EBITDA. Выпуск предлагает высокую доходность к погашению (YTM) на уровне второго эшелона (рейтинг А) – 28,6% на полтора года, что на 1–1,5% выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% – привлекательно.

Доходность к погашению (YTM) — 28,6%.

Группа компаний ЛСР входит в пятерку лидеров рынка недвижимости России и занимает второе место по объёмам продаж в Санкт-Петербурге. У компании низкий уровень задолженности: показатель Чистый Долг/EBITDA равен 0,9 (что позволяет погасить все обязательства менее чем за год в идеальных условиях). В IV квартале 2024 года продажи ЛСР увеличились по сравнению с предыдущим кварталом на 60% в денежном выражении и на 50% в квадратных метрах. Самый сложный период для строительной отрасли уже позади.

Облигации ЛСР с погашением через полтора года имеют доходность 24,1% годовых — на 1–2% выше собственной кривой и на 1% выше аналогичных выпусков других девелоперов. Предполагаем получение дохода за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 24,1%.

Готовое решение

Стратегия может помочь инвесторам подготовить разнообразный портфель облигаций без самостоятельного изучения каждого инструмента. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

АО УК «БКС» обладает лицензией на управление ценными бумагами № 050-12750-001000 от 10.12.2009, выданной ФСФР без ограничения срока действия. Подробности о деятельности АО УК «БКС» по доверительному управлению доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20. АО УК «БКС» оказывает услуги по доверительному управлению. С информацией об УК, включая декларацию о рисках и порядок направления обращений (жалоб), можно ознакомиться:

https://bcs.ru/am/company/disclosure.

Результаты работы управляющего ценными бумагами в прошлом не гарантируют будущих доходов учредителя управления. Перед передачей денежных средств и/или ценных бумаг в управление необходимо изучить регламент доверительного управления. Описание инвестиционных целей и стратегии управляющего не является залогом доходности. Подробную информацию об обязательных показателях стандартной стратегии доверительного управления, о рисках, расходах и условиях управления можно найти на сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Приведенные примеры ожиданий инвестора, его целей, профиля и драйверов роста носят предположительный характер и не гарантируют уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не связаны с открытием банковских счетов и приемом вкладов, передаваемые по договору доверительного управления средства не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения (жалобы)) по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются услугами банковскими, деньги по договору брокерского обслуживания не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. Обращаем внимание на возможный конфликт интересов, который может возникнуть из-за широкого спектра операций и услуг ООО «Компания БКС» и (или) ее аффилированных лиц на финансовых рынках. В связи с этим компания и ее лица могут иметь или уже иметь собственные вложения в упомянутые в Материале ценные бумаги, совершать сделки с ними, предоставлять консультации по их покупке/продаже, а также оказывать другие услуги, связанные с этими ценными бумагами.

Любой доход от инвестиций может изменяться, цена или стоимость ценных бумаг и инвестиций могут как расти, так и падать. Инвесторы могут потерять часть своих инвестиций. Историческая динамика котировок не определяет будущие результаты. Курсы обмена валют могут негативно повлиять на цену, стоимость или доход от ценных бумаг. Валютные риски при инвестировании в депозитарные расписки компаний также возможны.

ООО «Компания БКС» работает в России. Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства.

Материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС». Дополнительную информацию можно получить у Компании по запросу. «БКС Мир инвестиций» используется ООО «Компания БКС» в качестве товарного знака. © 2025 ООО «Компания БКС». Все права защищены.