Тактический анализ: среднесрочный облигационный портфель в иностранной валюте

В период прочной национальной валюты покупаются валютные облигации.

Новатэк заменяется новым выпуском Газпрома, номинированным в американских долларах.

Главное

Выделяем новый выпуск Газпрома

В среду, 6 июня, состоится заседание Банка России. Рынок ожидает понижение ставки. В конце 2025 года крепкий рубль может ослабеть из-за снижения ставки, улучшения геополитической обстановки и увеличения импортных операций.

В данный момент благоприятна возможность получить высокую отдачу от валютных облигаций как в краткосрочной, так и в долгосрочной перспективе.

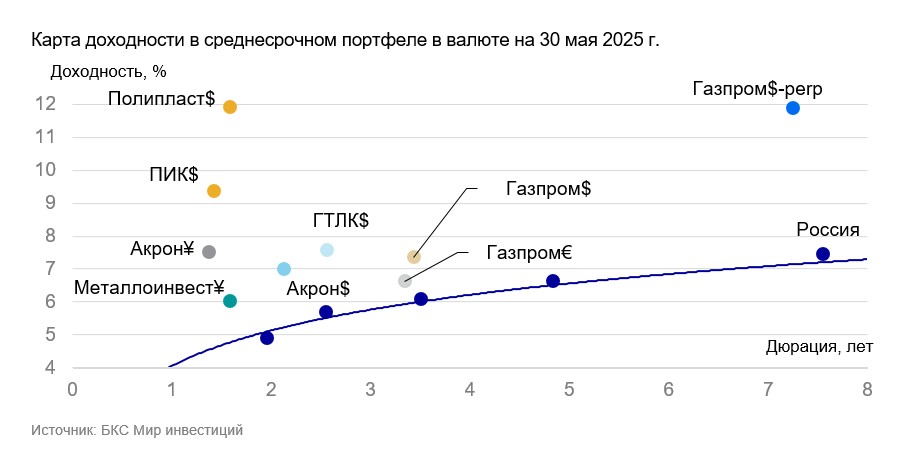

Из валютного портфеля выводим Новатек, а в него включаем новый долларовый выпуск Газпрома БО-003Р-14.

В 2024 году Газпром добился снижения задолженности до низкого уровня: показатель Чистый долг/EBITDA составил 1,6. Это уменьшило финансовый риск компании. Новая выпуская облигаций почти на 4 года предлагает ежемесячный купон в размере 7,25% и доходность (YTM) 7,4%.

Возможный доход от выпуска при нынешних показателях составит до 11% годовых или 5,5% за полгода. Доход 13% в долларах за год».

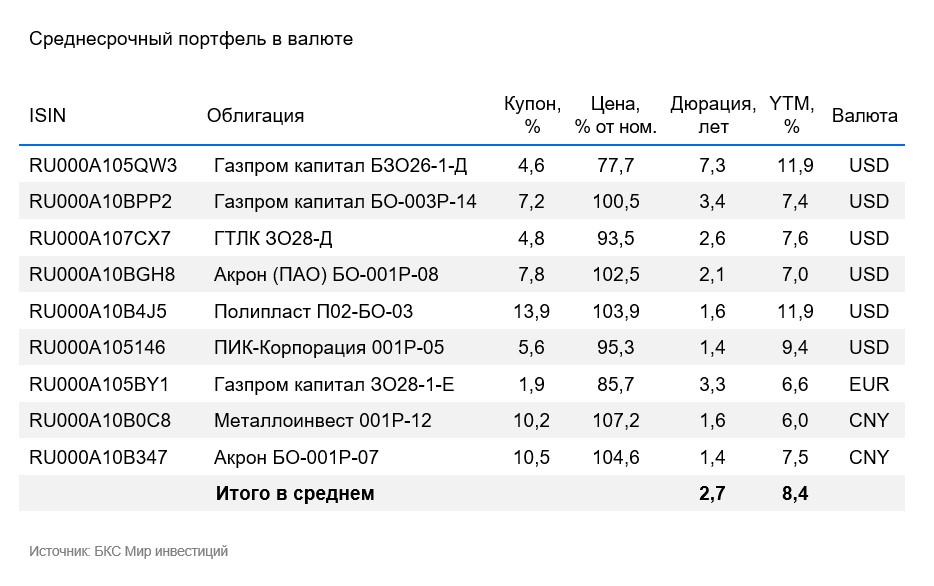

Эмитенты и выпуски

ПИК — один из ведущих российских девелоперов. В 2024 году компания поставила рекорд по вводу жилья (1,7 млн квадратных метров), уступая по объему строительства только компании «Самолет». Портфель проектов отличается высокой диверсификацией, что снижает зависимость финансовых потоков от успешного завершения отдельного проекта. На начало апреля текущее строительство превысило 4,2 млн кв м жилья (55% находится в Москве).

На март 2025 года жилье, запланированное к вводу в том же году, реализовано на 77% — это выше среднерыночной отметки в 53%. Рентабельность по EBITDA составляет 22% — уровень средний для рынка. Долговая нагрузка низкая: показатель Чистый долг/EBITDA равен 0,2х. У Сергея Гордеева 15%, а других лиц, оказывающих существенное влияние на ПИК, нет.

Предложение по выпуску в долларах США предусматривает доходность 9,4% и раз Spread 5,4% к России-2026. Аналитики считают, что риски ПИКа преувеличены из-за негативного мнения о девелоперском секторе, и прогнозируют сужение спреда на 2–3%. Потенциальный доход за год может превысить 11% в долларах США или 5,1% за полгода.

Доходность к погашению (YTM) — 9,4%.

Полипласт возглавляет российский рынок по производству добавок для модификации свойств материалов и веществ, таких как регуляторы твердости бетона. Компания работает в устойчивом секторе химии, занимая более 50% рынка РФ в ключевых сегментах.

Операционные риски оцениваются как средние: два основных завода генерируют около 60% всей выручки, ещё два завода по прогнозам обеспечивают примерно 30% выручки. Уровень долговой нагрузки повышен: скорректированный Чистый долг/EBITDA — 3,2х, при благоприятных условиях долг погасится за 3,2 года. Ильсур Шамсутдинов владеет 80% акций, Александр Ковалев — 20%.

Доходность выпуска в долларах США составляет 11,9%. При снижении ключевой ставки ожидается, что доходность останется ниже 11%, так как 80% долга компании формируется из рублевых обязательств с переменной ставкой.

Годовой потенциальный доход может составить 12% в долларах США, а полугодовой — 6%.

Доходность к погашению (YTM) — 11,9%.

R

R

R

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, управляет газотранспортной системой России и контролирует экспорт по трубам. За 2024 год выручка от газа составила 54%, от нефти – 39%, а от прочих видов деятельности – 7%. EBITDA распределилась как 54% для газа, 40% для нефти и 6% для прочих видов деятельности. Себестоимость добычи газа и нефти одна из самых низких в мире.

Низкая долговая нагрузка: коэффициент Чистый долг/EBITDA равен 1,6. Предполагаем, что долговая нагрузка останется на низком уровне (менее 2). Риск ликвидности/рефинансирования невысокий благодаря денежным средствам в размере $10 млрд и государственной поддержке.

Если Россия сохранит жесткую ДКП и геополитическая обстановка останется такой же, то вряд ли будет выполнено действие колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026, 2031 и 2036 годах. Более вероятно его исполнение в январе 2041 года при доходности к оферте 11,9%.

Учитывая снижение ставки ФРС и нормализацию рынка после замещения Минфина, выпуск БЗО26-1-Д может снизить доходность на 1,5–2%, приблизившись к уровню Газпром капитал ЗО37-1-Д с YTM 7,5%.

Новый выпуск БО-003Р-14 предоставляет спред к выпуску России-2029-З на уровне 1,3%, годовой потенциальный доход до 11% и до 5,5% за полугодие.

Выпуск ЗО28-1-Е предоставляет спред к выпуску России-2028-З в размере 0,9%, потенциальный доход превышает 12% за год или 6% за полгода. Учитывая паритет процентных ставок для долларов США и евро, доходность выпусков в евро должна быть на 1,5–2% меньше.

Доходность к погашению (YTM) — от 6,6% до 11,9%.

Государственная транспортная лизинговая компания (ГТЛК) оказывает финансовую поддержку российскому транспорту через лизинг.

Основой её кредитоспособности является поддержка со стороны государства-акционера, проявляющаяся в ежегодной докапитализации и получении льготных кредитов. Пример Роснано подтверждает такую государственную поддержку.

Качество активов приемлемое, первые семь лизингополучателей занимают около 44% портфеля. Один из крупнейших железнодорожных операторов и крупнейший авиаперевозчик имеют доли 16% и 13% соответственно. Достаточность капитала при учете возможного недорезервирования в отчетности высока.

Предложение включает в себя возможность получения дохода от России-2028-З размером 1,9%, а прогнозируемый годовой доход превышает 8%.

Доходность к погашению (YTM) — 7,6%.

Акрон — крупный российский производитель удобрений, работающий с высокой прибыльностью, превышающей показатели конкурентов. На мировом рынке Акрон занимает небольшую долю в производстве и добыче – от 1,5% до 2%. Операционные риски компании средние из-за наличия трёх основных производственных площадок.

Компания обладает низкой долговой нагрузкой – показатель чистый долг/EBITDA равен 1,4. В благоприятных условиях погашение долга возможно менее чем за полтора года. Основная доля акций принадлежит Вячеславу Кантору (95%), остальные 5% обращаются на рынке.

Новый выпуск долларовых облигаций БО-001P-08 с доходностью 7% предлагает возможность получить более 3,8% прибыли за полгода и 7,6% — за год.

Выпуск БО-001Р-07 предоставляет доходность 7,5%. Предполагается, что доходность может уменьшиться до уровня ГТЛК. Возможный доход в юанях может составить 4% за полгода и 8% за год.

Доходность к погашению (YTM) — от 7% до 7,5%.

Металлоинвест — крупнейшая в мире горнорудная компания по запасам железной руды. В мировом производстве железной руды доля компании составляет 1,6%. EBITDA за 2024 год составила 47%, что на уровне среднего показателя по отрасли. 84% приходится на производство железной руды. По оценкам за 2021 год Металлоинвест занимал второе положение в глобальной кривой совокупных денежных затрат ($48/т), и, по нашим оценкам, ситуация осталась прежней.

Низкая долговая нагрузка: по итогам 2024 года показатель Чистый долг/EBITDA за 12 месяцев составил 1,5. Компания может погасить все имеющиеся долги за полтора года в идеальных условиях. Ликвидность высокая: совокупный объем погашений до 2026 года полностью обеспечен текущей ликвидностью. Акционеры: Алишер Усманов — 49%, семья Андрея Скоча — 30%.

Новый выпуск облигаций 001Р-12 обеспечивает доходность, превышающую справедливую оценку. Предполагается снижение на 0,5–1%, а потенциальный доход в юанях составит более 3,5% за полгода и 7% за год.

Доходность к погашению (YTM) — 6%.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в данной информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на брокерскую, дилерскую и депозитарную деятельность. С информацией о компании, услугах, декларации о рисках, документами по финансовым инструментам и связанным с ними рисков рекомендуем ознакомиться по ссылке: . https://bcs.ru/regulatoryУслуги брокера не аналогичны услугам банков, связанным с открытием счетов и приемом депозитов. Деньги, переданные по договору брокерского обслуживания, не подлежат страхованию в соответствии с российским законодательством.

Материал не представляет собой рекламу ценных бумаг.

Обращаем ваше внимание на возможный конфликт интересов, возникший из-за широкого спектра операций и услуг, оказываемых ООО «Компания БКС» и (или) ее аффилированными лицами на финансовых рынках. Это может привести к тому, что компания:

а) обладает или уже имеет собственные вложения в финансовые инструменты, упомянутые в материале;

б) совершает сделки с этими инструментами для своих клиентов.

Любые доходы от инвестиций в финансовые инструменты могут изменяться, а цена или стоимость ценных бумаг и инвестиций могут колебаться как вверх, так и вниз. Инвесторы могут потерять все или часть своих инвестиций. Историческая динамика котировок не гарантирует будущих результатов. Курсы обмена валют также могут повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций.

ООО «Компания БКС» работает в России и предоставляет данный материал для использования инвесторами на территории России с учетом российского законодательства. Распространение, копирование, воспроизведение или изменение материала допускается только с предварительного письменного согласия ООО «Компания БКС».