Тактические подходы к построению среднесрочного портфеля облигационных ценных бумаг в иностранной валюте.

При сохранении прочности рубля приобретаем валютные облигации. Обмениваем НОВАТЭК на новый выпуск Газпрома в американских долларах.

Главное

Выделяем новый выпуск Газпрома

Заседание Банка России состоится уже следующей неделе, 6 июня. Рынок ожидает понижение ставки. В II полугодии 2025 года крепкий рубль может ослабеть под влиянием нескольких факторов, в том числе снижения ставки, улучшения геополитической ситуации и увеличения импортных операций.

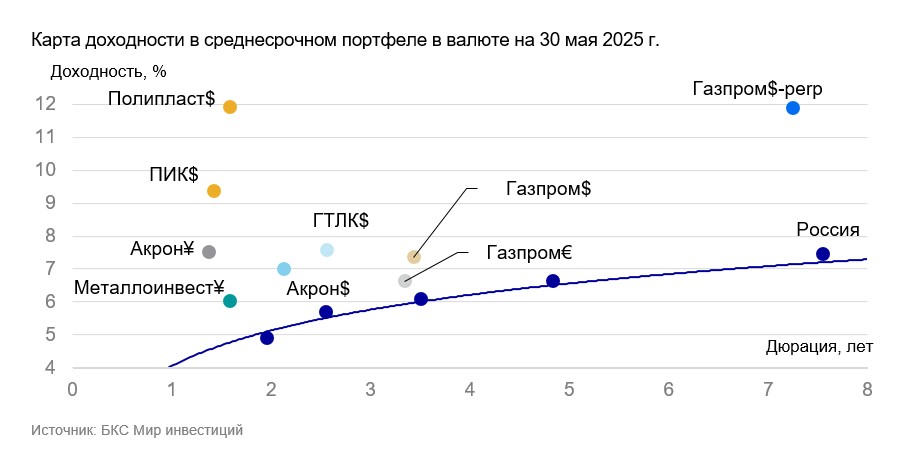

В настоящее время выгодно купить валютные облигации как с краткосрочной, так и с долгосрочной перспективой.

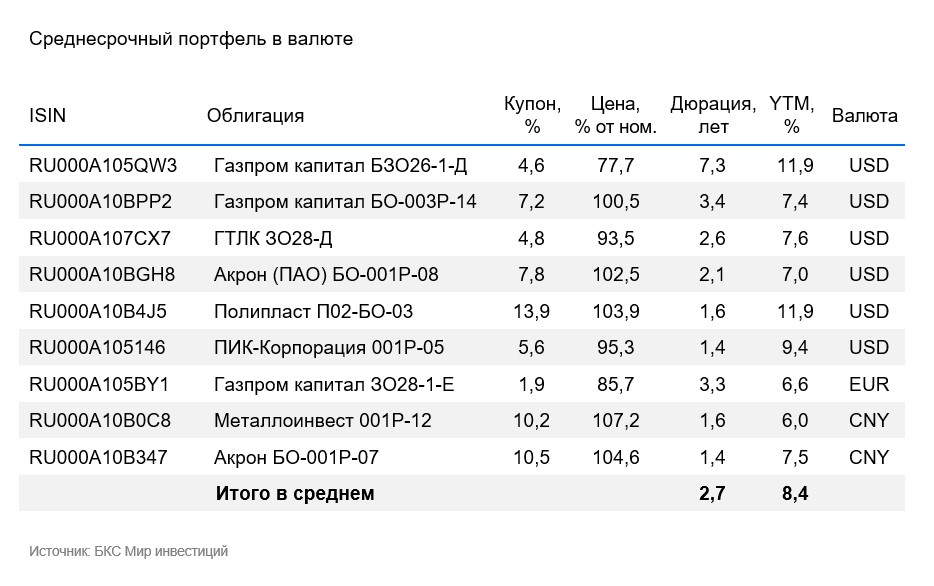

Из валютного портфеля удаляем Новатэк и добавляем новый долларовый выпуск Газпрома БО-003Р-14.

К концу 2024 года Газпром сократил задолженность до низкого уровня: показатель Чистый долг/EBITDA составил 1,6. Такое снижение уменьшило финансовые риски компании. Новая эмиссия облигаций практически на 4 года с ежемесячным купоном 7,25% и доходностью (YTM) 7,4%.

Запуск на текущих показателях может принести дохода до 11% годовых или 5,5% за шесть месяцев. Подробнее об этом в новой идее « ». Доход 13% в долларах за год».

Эмитенты и выпуски

ПИК — один из ведущих российских девелоперов. В 2024 году компания реализовала 1,7 миллиона квадратных метров жилья, занимая лидирующую позицию по этому показателю. По объему строительства компания уступает только Самолету. Портфель проектов ПИКа высоко диверсифицирован, что снижает зависимость денежного потока от успешной реализации отдельного проекта. На начало апреля текущее строительство превысило 4,2 миллиона квадратных метров жилья (55% из него расположено в Москве).

К марту 2025 года жилье, запланированное к вводу в том же году, реализовано на 77 %, что выше среднерыночных 53 %. Рентабельность по EBITDA составляет 22 % — уровень среднего по рынку. Долговая нагрузка низкая: показатель Чистый долг/EBITDA равен 0,2х. У Сергея Гордеева 15 %, а других лиц, оказывающих существенное влияние на ПИК, нет.

Доходность выпуска, представленного в долларах США, составляет 9,4%, а спред – 5,4% к России-2026. Считаем, что риски ПИКа преувеличены из-за негативного отношения к сектору девелоперов, и ожидаем сужение спреда на 2–3%. Потенциальный доход за год может превысить 11% в долларах США или 5,1% за полгода.

Доходность к погашению (YTM) — 9,4%.

Полипласт возглавляет российский рынок добавок для изменения свойств материалов и веществ, таких как регулирующие твердость бетона. Компания работает в секторе химии с относительно стабильной ситуацией, занимая более чем 50% доли рынка РФ в основных сегментах.

Операционные риски средние: два основных завода генерируют около 60% всей выручки, ещё два завода, по оценкам, обеспечивают около 30% выручки. Повышенная долговая нагрузка: скорректированный Чистый долг/EBITDA — 3,2х, в идеальных условиях компания может погасить долг за 3,2 года. Ильсур Шамсутдинов владеет 80%, Александр Ковалев — 20% акций.

Доходность выпуска, рассчитанного в долларах США, составляет 11,9%. При понижении ключевой ставки ожидается, что доходность останется ниже 11%, так как 80% долга компании составляют обязательства в рублях с изменяемой ставкой.

Годовой потенциальный доход может составить 12% в долларах США, а полугодовой — 6%.

Доходность к погашению (YTM) — 11,9%.

Газпром, выступающий поручителем по облигациям, занимается добычей газа и нефти, владеет газотранспортной системой России и контролирует экспорт через трубы. За 2024 год выручка от газа, нефти и прочего составила 54%, 39% и 7%, а EBITDA распределялась как 54%, 40% и 6% соответственно. Себестоимость добычи газа и нефти находится среди самых низких в мире.

Низкая задолженность: коэффициент Чистый долг/EBITDA равен 1,6. Предполагается сохранение уровня задолженности ниже 2х. Риск ликвидности/рефинансирования низкий из-за имеющихся денежных средств в размере $10 млрд и государственной поддержки.

В случае сохранения жесткой ДКП и под влиянием геополитической обстановки выполнение колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026, 2031 и 2036 годах маловероятно. Более вероятным является исполнение оферты в январе 2041 года при доходности к оферте 11,9%.

При учете снижения ставки ФРС и постепенной нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Д может снизить доходность на 1,5–2% ближе к уровню Газпром капитал ЗО37-1-Д с YTM 7,5%.

Новинка БО-003Р-14 предоставляет возможность заработать 1,3% от выпуска России-2029-З, с годовым потенциалом дохода до 11%, а за полугодие – до 5,5%.

Выпуск ЗО28-1-Е предусматривает спред к выпуску России-2028-З в размере 0,9%, потенциальный доход — более 12% за год или 6% за полгода. При учете паритета процентных ставок для доллара и евро доходность выпусков в евро должна составить на 1,5–2% меньше.

Доходность к погашению (YTM) — от 6,6% до 11,9%.

Государственный транспортный лизинговый компанией (ГТЛК) оказывает финансовую поддержку российской транспортной отрасли через лизинг. Высокую кредитную способность организации обеспечивает поддержка со стороны 100%-ного акционера — государства, которая проявляется в практически ежегодном увеличении капитала и получении льготных кредитов. Пример Роснано подтверждает государственную поддержку ГТЛК.

Качество активов оценивается как удовлетворительное. Семь ключевых клиентов занимают около 44% портфеля. Одному из крупнейших железнодорожных операторов и крупнейшему воздушному перевозчику принадлежит по 16% и 13% от общего объема соответственно. Капитал достаточно обеспечен, даже при учете возможного недорезервирования в отчетности.

Проект предоставляет возможность заработать на России-2028-З с прибылью 1,9%. Предполагаемый доход может превысить 4% за полгода или 8% за год – это выгодное предложение.

Доходность к погашению (YTM) — 7,6%.

Акрон — крупная российская компания по производству удобрений с высокой рентабельностью, превосходящей показатели конкурентов. На мировом рынке доля Акрона в производстве и добыче небольшая — от 1,5 до 2%. Операционные риски у компании средние из-за наличия трёх основных производств.

Малая задолженность: скорректированный Чистый долг/EBITDA равен 1,4х, при благоприятных обстоятельствах сможет погасить долг менее чем за полтора года. Акционеры: Вячеслав Кантор владеет 95%, остальное находится в свободном обращении.

Новый выпуск облигаций БО-001P-08 в долларах США с процентной ставкой 7% может обеспечить доход более 3,8% за шесть месяцев и 7,6% за год.

Выпуск БО-001Р-07 обещает доходность 7,5%. Предполагается, что доходность может снизиться до уровня ГТЛК. Возможный доход в юанях может составить 4% за полгода и 8% за год.

Доходность к погашению (YTM) — от 7% до 7,5%.

Металлоинвест — крупнейшая в мире горнорудная компания по запасам железной руды. В производстве железной руды доля компании на мировом рынке составляет 1,6%. Показатель EBITDA в 2024 году составил 47%, что равно среднему показателю отрасли. 84% дохода приходится на производство железной руды. Согласно оценкам за 2021 год Металлоинвест находился во втором квартиле глобальной кривой совокупных денежных затрат ($48/т), и, по нашим оценкам, его положение осталось прежним.

Низкая задолженность: по итогам 2024 года показатель Чистый долг/EBITDA составил 1,5х, что означает возможность погашения всех долгов компанией за полтора года в благоприятных условиях. Высокая ликвидность: объем погашений до 2026 года полностью обеспечен текущими средствами. Акционеры: Алишер Усманов — 49%, семья Андрея Скоча — 30%.

Новый выпуск облигаций 001Р-12 имеет доходность, превышающую справедливую оценку. Предполагается снижение на 0,5–1%, что позволит получить потенциальный доход в юанях свыше 3,5% за полгода и 7% за год.

Доходность к погашению (YTM) — 6%.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в этой информации.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской, дилерской и депозитарной деятельности (№ 154-04434-100000, № 154-04449-010000 и № 154-12397-000100 от ФСФР России). О Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обращения (жалобы)) можно узнать по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами, деньги, передаваемые по договору, не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ». Материал не является рекламой ценных бумаг.

ООО «Компания БКС и (или) ее аффилированные лица» осуществляют широкий спектр операций на финансовых рынках, что может привести к конфликту интересов: могут иметь или уже иметь собственные вложения, совершать сделки с клиентами, состоять в договорных отношениях с эмитентами.

Материал может содержать информацию о финансовых инструментах, доступных только квалифицированным инвесторам. Инвестиции связаны с риском убытков, историческая динамика не гарантирует будущих результатов, курсы обмена валют могут повлиять на цену и доходность инвестиций.

ООО «Компания БКС» работает в России, данный материал предназначен для инвесторов на территории России. Распространение, копирование, воспроизведение или изменение материала без письменного согласия ООО «Компания БКС» запрещено.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет