Прогнозы экспертов: Газпром и дивиденды за 2025 год.

Газпром опубликует финансовую отчетность за первый квартал 2025 года по МСФО 30 мая.

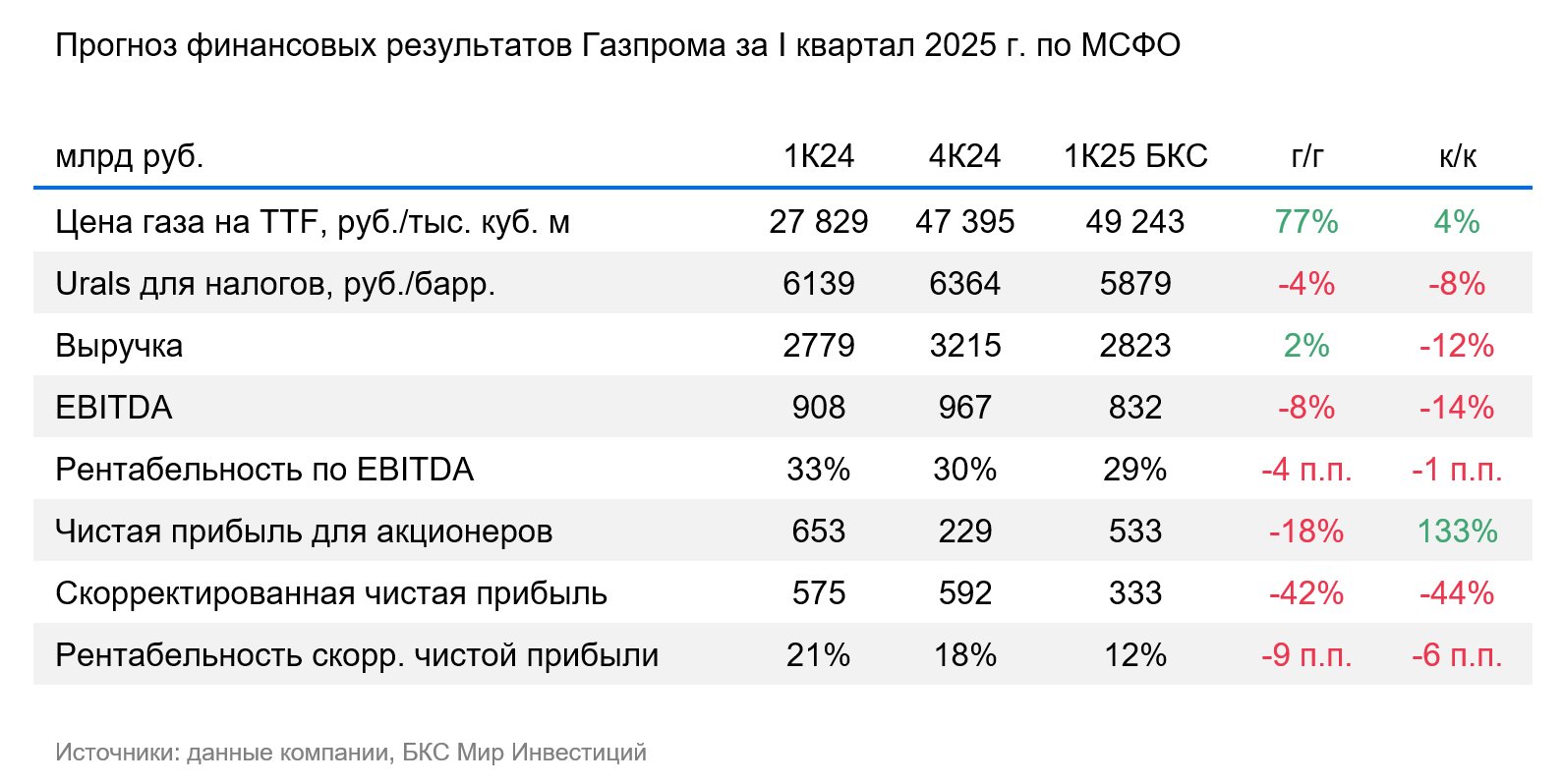

Мнение аналитиков БКС Мир инвестиций

Прогноз ключевых показателей по итогам года и квартала.

Предполагается, что годовая выручка Газпрома составила 2823 миллиарда рублей, увеличившись на 2%. За квартал показатель снизился на 12%.

EBITDA, как мы полагаем, уменьшилась на восемь процентов за год и четырнадцать процентов за квартал, достигнув 832 миллиардов рублей.

Скорее всего, EBITDA-рентабельность снизилась на 4 процентных пункта и составила 29%.

Согласно прогнозу, чистая прибыль уменьшилась на 42% за год и на 44% за квартал, достигнув 333 миллиардов рублей.

Чистый долг по итогам первого квартала может уменьшиться на 200 миллиардов рублей, до 5 480 миллиардов рублей. Предполагается, что соотношение чистого долга к EBITDA останется неизменным с конца 2024 года — 1,8х.

Чистый денежный поток без учета процентов примерно равен нулю, но возможны существенные колебания из-за непрогнозируемого поведения оборота капитала.

В первом квартале снизились показатели нефтяного сектора. В прошлом году доходы Газпрома от нефтяной отрасли составили почти половину (48%). В первом квартале 2025 года финансовые показатели Газпром нефти ухудшились из-за снижения цен на нефть: выручка сократилась на 9% по сравнению с аналогичным периодом прошлого года, а EBITDA — на 24%.

Взлет цен на газ в Европе почти на 80% за год выразится в рублевом эквиваленте и, скорее всего, не существенно повлияет на общий показатель выручки — доля международной выручки газового бизнеса с учетом пошлин оценивается нами в 27%. Не ожидается улучшения EBITDA даже с учетом отмены повышенного НДПИ для компании в размере 150 млрд руб. за квартал. Тем не менее рубль в первом квартале заметно укрепился, и мы ожидаем положительной курсовой разницы в 200 млрд руб., что должно снизить чистый долг компании.

Вероятность дивидендов за 2025 г. крайне низкая. Решение совета директоров Газпрома не рекомендовать выплату дивидендов за 2024 год практически исключает возможность получения дивидендов и в текущем году. Компания имеет почти нулевой свободный денежный поток даже без процентных выплат. В среднесрочной перспективе ожидается снижение цен на газ на международных рынках, а ЕС намерен прекратить импорт Газпрома к концу 2027 года.

Повышение свободного денежного потока ожидается только после запуска новых проектов: Амурского ГПЗ, дальневосточного газопровода и «Сила Сибири – 2». Вклад в общую выручку от продаж газа на внутреннем рынке составляет 12%, даже потенциальная ускоренная индексация вряд ли существенно улучшит финансовые результаты. На акции Газпрома у нас «Нейтральный» взгляд.

БКС Мир инвестиций

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет