Вложения в облигации ТГК-14: доходность более 34% годовых.

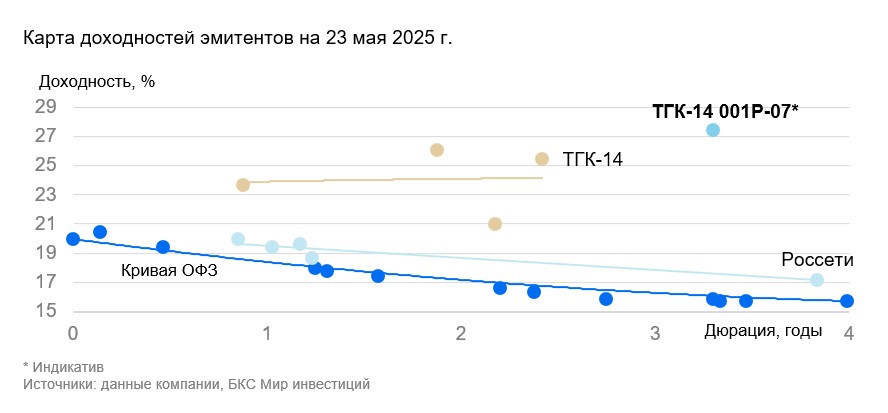

Бывшая структура РАО ЕЭС в Забайкальском крае и Бурятии владеет электростанциями, производит электричество и тепло. В понедельник, 26 мая, ТГК-14 проведет сбор заявок на выпуск 001Р-07 с фиксированным ежеквартальным индикативным купоном 25%. Индикативная доходность к погашению — 27,5% с дюрацией 3,3 года. Потенциальный доход свыше 34% за год является привлекательным.

Главное

Рост спроса на товары фирмы — следствие смены курса на восток.

Производство тепла и электричества обеспечивает приблизительно 53% и 30% доходов, а доля рынка составляет 30%.

Повышение тарифов на 14-12 процентов в период с 2025 по 2026 год увеличит прибыль.

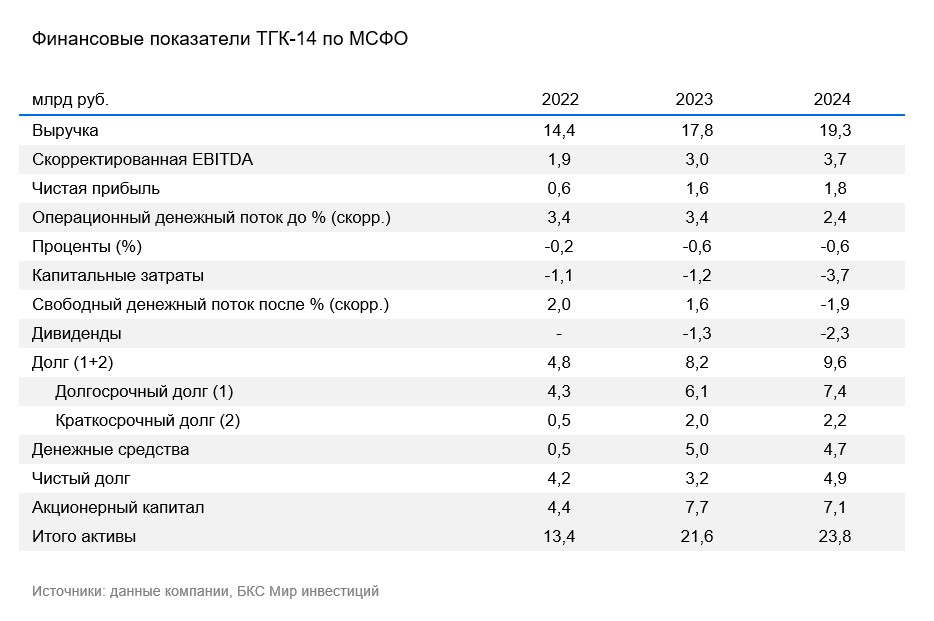

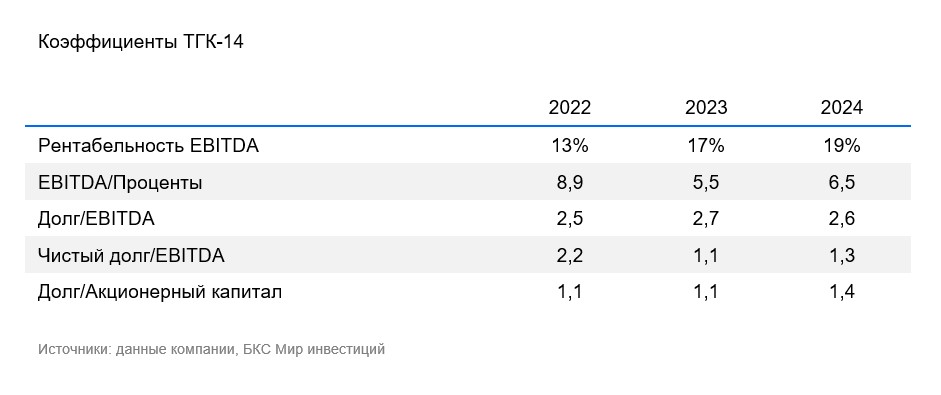

Низкий уровень задолженности: скорректированный чистый долг к EBITDA равен 1,3, что позволяет погасить долг за полтора года при благоприятных обстоятельствах.

• Влияние акционера нейтральное.

Выпуск облигаций ЯТМ серия 001Р-07 предлагает 27,5% годовых с сроком погашения 3,3 года и потенциальным доходом свыше 34%.

Главный риск — это риск сбоев в работе предприятия или риск недиверсифицированного производства из-за того что одна большая теплоэлектроцентральная станция приносит примерно 30% всей прибыли.

Есть риск просрочить сдачи и получить штрафы согласно правилам КОМ НГО, срок исполнения которых разный: до 31 декабря 2028 года для одной части и до 30 июня 2029 года для другой.

В деталях

Предполагаемая доходность составляет 27,5%, с потенциалом роста до 34% в год.

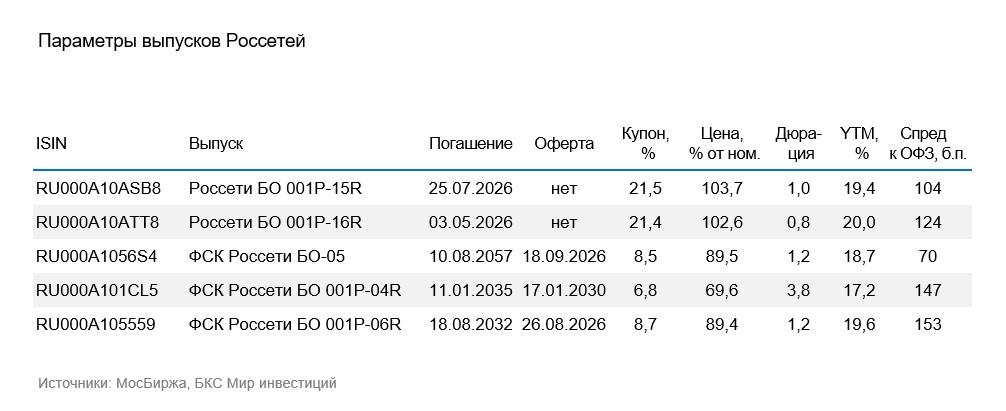

Новое предложение 001Р-07 сроком 3,3 года демонстрирует доходность в размере 27,5% — это привлекательный показатель. Доходность по выпуску превосходит ОФЗ на 11,6%, что превышает спред длинного выпуска ТГК-14 (дюрация 2,4 года) на 2,4% (9,2%). С момента объявления о новом выпуске разница увеличилась на 4%. Премия также выше, чем у спреда длинного выпуска Россетей (дюрация 3,8 года), на 10%.

Считаем, что справедливая премия нового выпуска к ОФЗ может составить 9–10%, поскольку премия выпускам облигаций Россети находится в диапазоне 7–8%. Основание для расчета премии – наличие у Россети акционера-государства (1–2%), более стабильного бизнеса (1–2%) и меньшего финансового риска (2–4%).

Предположения по ключевым показателям компании обнадеживающие: индексация тарифов составит свыше 24% в 2025-2026 годах, на Дальнем Востоке наблюдается активное развитие, а пуск новых мощностей даст возможность увеличить EBITDA более чем вдвое.

Возможный урон доходности нового выпуска ТГК-14 001Р-07 (на 2–3%) может привести к получению инвестором более 34% прибыли за год.

⚠️ Основным получателем выгоды от существенного увеличения тарифов в период с 2024 по 2025 год будет…

Предприятие генерирует электроэнергию (30% от дохода) и тепло (53% от дохода) в Забайкальском крае и Бурятии, занимая около 30% рынка тепла в обоих регионах. В административных центрах регионов доля компании составляет монопольные 50%. Индексация тарифов на 24% в период с 2025 по 2026 год позволит значительно увеличить доход и прибыль компании.

Повышенный спрос на услуги ЖКХ из-за ориентации на Восток может стать дополнительным стимулом для роста прибыли. Эффективность бизнеса оценивается как средняя по региону (АКРА: рентабельность выше среднего). Операционный риск высокий, так как около 30% выручки приходится на самую крупную электростанцию.

💰 Низкий финансовый риск

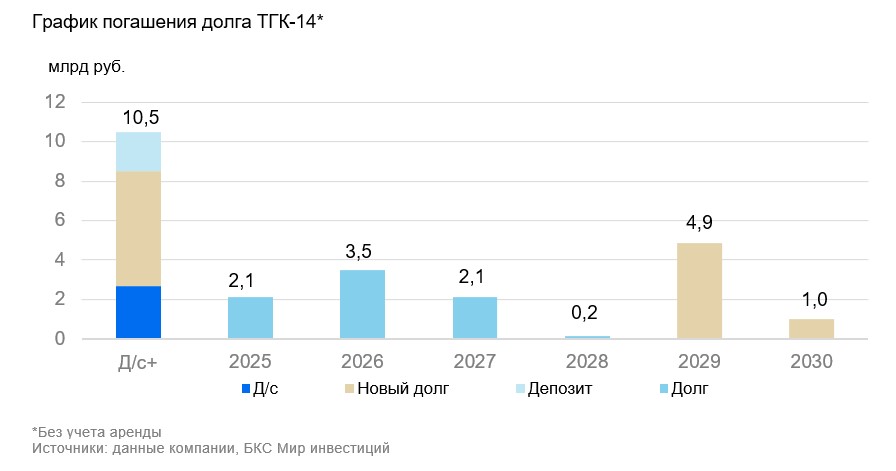

У компании низкая долговая нагрузка: коэффициент Чистый долг/EBITDA за 2024 год составил 1,3х. В прогнозный период до 2029 года ожидается рост долговой нагрузки из-за финансирования проектов строительства двух новых энергоблоков Улан-Удэнской ТЭЦ-2 и реконструкции Читинской ТЭЦ-1. Проекты реализуются в рамках федеральных конкурсов по программе модернизации тепловых электростанций (КОММод) и по созданию новых генерирующих объектов (КОМ НГО), поэтому предусматривается возврат инвестиций.

Предполагается, что за период 2025–2028 годов долг достигнет среднего или выше среднего значения. В 2029 году планируется пуск новых мощностей (190 мВтч, увеличение на 30% по сравнению с действующими мощностями ТЭЦ). Этим увеличится EBITDA компании более чем вдвое, а долговая нагрузка вернется к низкому уровню.

Компания направляет около 45 миллиардов рублей в новые проекты. Дополнительная EBITDA к 2029 году может превысить 7 миллиардов рублей. (Текущая плата по подобному проекту ДПМ в угольной генерации оценивается в 1–2 миллиона рублей за 1 МВт в месяц, или 3–5 миллиардов рублей в год + EBITDA от генерации 1–3 миллиарда рублей, итого 4–8 миллиардов рублей в текущих ценах, а с учетом индексаций на инфляцию в 1,5 раза больше — 6–12 миллиардов рублей). Государство гарантирует доходность по такому проекту на уровне 14% годовых при доходности 10-летней ОФЗ 8,5%, то есть при текущей доходности 16,5% по ОФЗ гарантированная доходность составляет 22%, платежи распределены в течение 15 лет.

В денежных средствах и ликвидных активах учтены депозиты в Совкомбанке на 2 млрд рублей с погашением в 2031 году. График погашения долга благоприятный: на основное погашение долга в 2026 году и 2027 году приходится менее одного EBITDA 2024 года, а после увеличения тарифов ожидается еще меньше. Весь долг представлен в рублях, 72% заемных средств имеют фиксированную ставку.

🤝 Влияние акционера нейтральное

ТГК-14 была создана в 2004 году на базе генерирующих активов ОАО «Читаэнерго» и ОАО «Бурятэнерго». С декабря 2021 года 80% акций принадлежит АО «ДУК». Бенефициарами АО «ДУК» являются Константин Люльчев (78%) и Виктор Мясник (22%). Люльчев, имеющий опыт более 20 лет в качестве топ-менеджера в ОАО «РЖД», с 2014 по 2020 год избирался в совет директоров ТГК-14 и состоял в совете директоров ООО «Энергопромсбыт». Мясник, пройдя все ступени карьеры профессионального энергетика до должности генерального директора ОАО «ДВЭУК», обладает более чем 30-летним опытом в развитии дальневосточной энергетики. После SPO в свободном обращении находятся 20% акций компании на 1,5 млрд рублей.

БКС Мир инвестиций

This text appears to be a disclaimer and legal notice for investment materials provided by the Russian brokerage firm, «Company BKS» (ООО «Компания БКС»). Here’s a breakdown of the key points:

**Disclaimer:**

* **Investor Qualification:** Investors are responsible for understanding the legal implications of being classified as a qualified investor.

* **Investment Risk:** Investments can fluctuate in value, and investors could lose some or all of their investment. Past performance is not indicative of future results. Currency exchange rates can also impact investments.

* **Target Audience:** The material is intended for use by investors within Russia, subject to Russian law.

**Investment Analysis Methodology:**

* **Target Prices:** BKS analysts set 12-month target prices based on investment attractiveness analysis using methods like price-to-earnings (P/E) ratios, discounted cash flow (DCF), and dividend discount models (DDM).

* **Excess Return:** Analysts calculate excess return, which compares the target price to the current price, factoring in their estimated cost of capital (currently around 20% for most assets).

**Classification of Investment Views:**

* **Positive:** Excess return greater than 10%.

* **Neutral:** Excess return between -10% and +10%.

* **Negative:** Excess return less than -10%.

**Legal Notice:**

* The material cannot be distributed, copied, reproduced, or modified without written permission from BKS.

**Overall:** This disclaimer emphasizes the risks associated with investing, clarifies the firm’s investment analysis methodology, and outlines legal restrictions on the use of their materials.