Тактика управления облигационным портфелем в рублях.

Поддерживаем оптимистичный прогноз для российского рынка задолженностей, портфель инвестиций остается неизменным.

Главное

Инфляция за неделю увеличилась с прошлой недели с 0,06% до 0,07% — без существенных отклонений.

Учитывая сложившийся курс рубля, ожидается понижение инфляции в мае-июне до уровня ниже целевой отметки Центрального банка.

Центральный банк рассчитал сезонно скорректированную инфляцию за апрель, выраженную в годовом исчислении, на уровне 6,2%. Это значение ниже показателя марта (7%), но выше нашей оценки 4–5%. Такая ситуация оценивается как умеренно негативная.

В первом квартале 2025 года ВВП увеличился на 1,4% по сравнению с прошлым годом, а скорректированный показатель снизился приблизительно на 0,5–1% относительно IV квартала 2024 года. Пройдено половина технической рецессии — это сигнал к понижению ставки.

В деталях

Цены растут не очень быстро, но сказывается это по-разному на разных товарах – Центробанк находится в затруднительном положении.

Центральный банк опубликовал обзор финансовых рынков, в котором указал на снижение темпов роста цен по устойчивым компонентам, однако динамика разнородна для групп товаров и услуг. Из-за курса рубля цены на импортную электронику и технику падают, а услуги дорожают из-за разлива мазута в Анапе. Это затрудняет оценку ЦБ устойчивости данного тренда. Увеличение ожидаемой инфляции добавляет неопределенности: ожидаемая инфляция у людей с накоплениями падает, а без них растет.

Можно предположить, что люди без накоплений в большей степени зависят от «борщевого набора», поскольку цены на картошку, например, непрерывно еженедельно повышаются с начала года и уже выросли на 56%. Сохраняем минимальные ожидания от заседания ЦБ 6 июня — четкий сигнал на снижение ставки.

В долгосрочной перспективе у нас сохраняется умеренно оптимистичный взгляд на рынок. К 2026-2027 годам ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%. Подробнее о макроэкономической ситуации рассказано в нашей… стратегии.

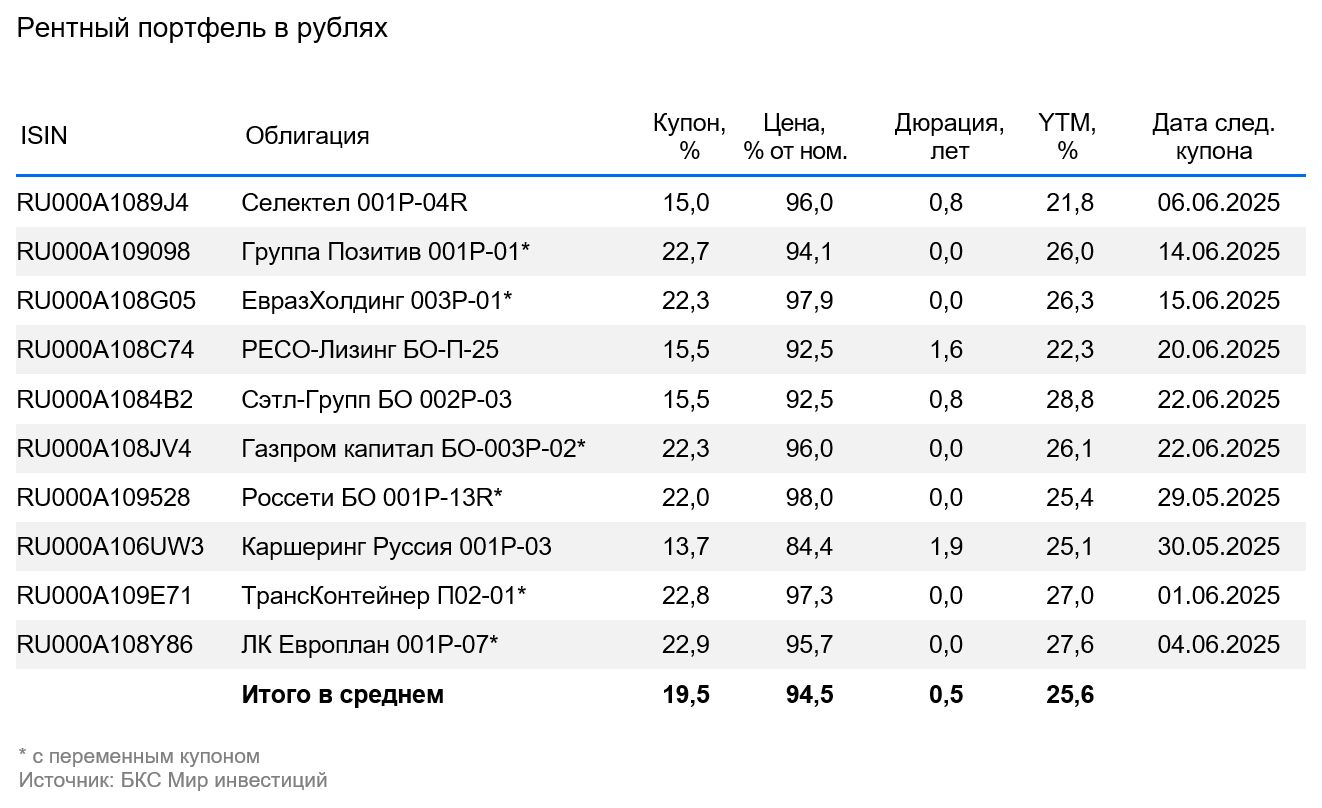

Эмитенты и выпуски

Европлан – крупная российская автолизинговая компания с эффективным бизнесом и малыми финансовыми рисками в секторе, достаточно устойчивом к кризисам. Благодаря стабильности бизнеса цена на автомобили (залоги) увеличивается во время кризиса из-за курса доллара, что приводит к снижению убытков по лизингу. Прибыль составляет 6% от активов – лучший показатель в лизинговой и банковской отраслях. Долговая нагрузка минимальна.

Предполагаемая доходность по YTM составляет 27,6%, это максимум для первого эшелона для непрофессиональных инвесторов. Ожидается снижение до уровня аналога РЕСО-Лизинга, который равен 19,2%. Потенциальный доход за полгода — 10%, что является привлекательным показателем.

Доходность к погашению (YTM) — 27,6%

Селектел — оператор сети дата-центров с небольшим рыночным сегментом около десяти процентов. Работает в устойчивом секторе: облачная инфраструктура, дата-центры, серверы. Финансовая нагрузка невысокая. Возможный доход превышает десять процентов годовых.

Доходность к погашению (YTM) — 21,8%

«Позитив» возглавляет сектор кибербезопасности России. Финансовые обязательства компании минимальны: коэффициент Чистый Долг/EBITDA равен 0,3 в 2023 году. Ожидаемый доход превышает 10% годовых.

Доходность к погашению (YTM) — 26%

Российский стальной дивизион группы Evraz plc Евраз НТМК (эмитент ЕвразХолдингФинанс) занимает лидирующие позиции в производстве стали для строительства и железнодорожной отрасли в России (54% выручки). Компания отличается высокой рентабельностью по EBITDA (27%) благодаря вертикальной интеграции в добычу железной руды. Показатель чистый долг/EBITDA — 0,8x свидетельствует о крайне низкой долговой нагрузке.

38% выручки приходится на экспорт в Азиатский регион. Условная YTM составляет 26,3%, что является максимальным показателем для 1-го эшелона, ожидается снижение. Потенциальный доход за полгода — 11%, что выглядит привлекательно.

Доходность к погашению (YTM) — 26,3%

Сэтл-Групп лидирует среди девелоперов жилой недвижимости в Санкт-Петербурге. Низкая долговая нагрузка по показателю Чистый долг/EBITDA (0,4x) и высокая прибыльность выделяют компанию на фоне конкурентов. YTM составляет 28,8%, что превышает показатели компаний с аналогичным рейтингом. Потенциальный доход за полгода более 16% — привлекательное предложение.

Доходность к погашению (YTM) — 28,8%

Россети — крупный государственный холдинг, занимающийся передачей электроэнергии по сетям бывшего РАО ЕЭС. Низкая долговая нагрузка (Чистый долг/EBITDA менее 1х). Отличная прибыльность за счет магистральных сетей от ФСК ЕЭС. Предполагаемая доходность YTM 25,4%, потенциальный доход за полгода более 13% — привлекательно.

Доходность к погашению (YTM) — 25,4%

РЕСО-Лизинг — лидирующая компания в сегменте автолизинга с контрциклическими показателями в кризисные периоды. Обесценивание рубля увеличивает стоимость иномарок, выступающих залогом, и снижает кредитные убытки.

Выпуск БО-П-25 демонстрирует доходность на уровне 22,3%, сопоставимую с Балтийским Лизингом, при более высоком кредитном рейтинге по всем ключевым рискам: бизнес-риску, финансовому риску и акционерному риску.

Предполагаемый доход за полгода превышает 9%.

Доходность к погашению (YTM) — 22,3%

Делимобиль (эмитент Каршеринг Руссия) — лидер рынка краткосрочной аренды автомобилей в России с долей около 50%. Компания использует преимущественно автомобили иностранного производства, что позволяет ей извлекать выгоду из обесценения рубля и роста утилизационного сбора. Долговая нагрузка по показателю Чистый долг/EBITDA высока — 3,8х, но ожидается снижение из-за увеличения прибыльности. YTM 25,1%, потенциальный доход за полгода более 12% — это привлекательное предложение.

Доходность к погашению (YTM) — 25,1%

Трансконтейнер — крупнейший железнодорожный контейнерный оператор в России и СНГ. Чистый долг/EBITDA средне выражен на уровне 2,7х. Бизнес стабилен, акционер готов поддерживать компанию, имея более низкую долговую нагрузку. Условная YTM 27%, потенциальный доход за полгода превышает 11% — это привлекательно.

Доходность к погашению (YTM) — 27%

Газпром, выступающий поручителем/оферентом по облигациям, занимается добычей газа и нефти. Компания владеет газотранспортной системой России и монополизирует экспорт по трубам. За прошлые 12 месяцев, вплоть до I полугодия 2024 года, выручка от газа составила 51%, от нефти – 42%, а остальное – 7%. EBITDA распределялась следующим образом: 55% от газа, 38% от нефти и 7% от прочего.

Газпром капитал БО-003Р-02 с условной YTM 26,1% является очень высокой ставкой для первого эшелона (самые надежные компании). Купон переменный (ключевая ставка + 1,25%), выплата ежемесячная с семидневной переоценкой. За полгода потенциальный доход 11% — это привлекательно.

Доходность к погашению (YTM) — 26,1%

Готовое решение

Портфель с облигациями с переменным купоном — флоатерами – инструмент для гибкой реакции на изменения рынка. ДУ «Облигации +» Тридцать процентов активов составляют данные бумаги. В портфеле также присутствуют российские корпоративные и государственные облигации.

БКС Мир инвестиций

Открытое акционерное общество «Управление капиталом БКС». Лицензия профессионального участника рынка ценных бумаг для управления ценными бумагами № 050-12750-001000 от 10.12.2009 года выдана Федеральной службой по финансовым рынкам. Срок действия не ограничен. Подробности о деятельности АО УК «БКС» по доверительному управлению можно узнать на сайте: https://bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20. Услуги по доверительному управлению оказывает АО УК «БКС». Информацию об УК, включая декларацию о рисках, а также порядок направления обращений (жалоб) можно получить:. https://bcs.ru/am/company/disclosureРезультаты работы управляющего ценными бумагами в прошлом не гарантируют доходности учредителя управления в будущем.

Перед передачей денег и/или ценных бумаг в доверительное управление необходимо изучить регламент. Описание инвестиционных целей и стратегии управляющего не является гарантом доходности.

Более подробная информация, обязательная к раскрытию по стандартным стратегиям доверительного управления, риски, расходы и условия управления доступны на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПример ожиданий инвестора, его инвестиционных целей и профиля, а также драйверов роста носит предположительный характер и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не являются услугами по открытию банковских счетов и приему вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России.

О Компании и услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информации (включая ссылку на страницу для обращения) можно узнать по ссылке:. https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами, передаваемые средства не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. Обращаем внимание на потенциальный конфликт интересов: ООО «Компания БКС» и (или) ее аффилированные лица осуществляют широкий спектр операций и услуг на финансовых рынках, поэтому могут иметь собственные вложения в финансовые инструменты, упомянутые в Материале или производные от них, совершать операции с этими инструментами для клиентов, а также заключать соглашения о предоставлении услуг.

Инвестиции несут риски: доход может изменяться, цена и стоимость ценных бумаг могут колебаться. Инвесторы могут потерять часть или все вложенные средства.

ООО «Компания БКС» работает в России. Данный материал предназначен для инвесторов на территории России с учетом российского законодательства. Распространение, копирование, воспроизведение или изменение материала без письменного согласия ООО «Компания БКС» запрещено.

«БКС Мир инвестиций» является товарным знаком ООО «Компания БКС».

© 2025 ООО «Компания БКС». Все права защищены.