Тактика инвестирования: среднесрочный портфель облигаций в иностранной валюте.

Высокие доходности на рынке валютных облигаций сохраняются при сильном рубле. Портфель не пересматривается.

Главное

Прочная стоимость рубля увеличивает интерес к валютным облигациям.

Сейчас подходящее время приобрести валютные облигации с высокими доходностями, так как ряд факторов способствовал укреплению рубля, но в дальнейшем их влияние может ослабиться. Например, продажа выручки компаниями для уплаты налогов завершится на следующей неделе.

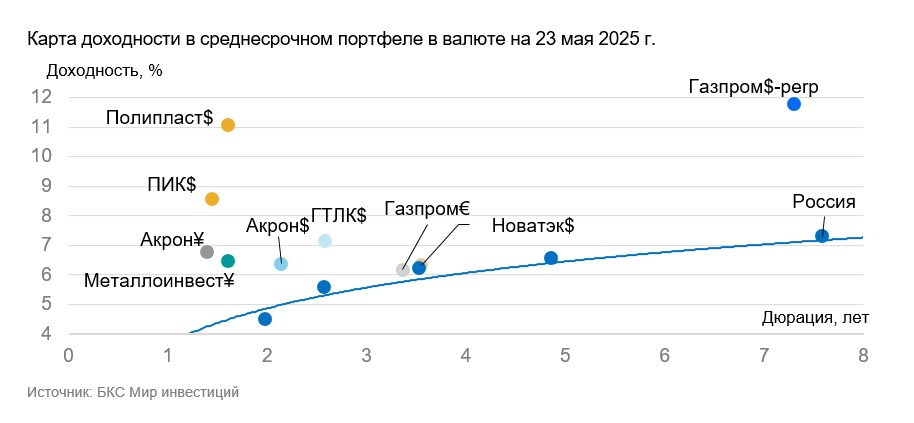

Среди сохранившихся в валютном портфеле инструментов выделяются высокодоходные выпуски второго эшелона Полипласта с YTM 11,1% и ПИКа с YTM 8,6%. Возможный доход от облигаций может превысить 10–11% годовых.

Получение дохода 6,3% в долларах на четыре года привлекательно в долгосрочном выпуске НОВАТЭКа или получение около 6,8% годового потенциального дохода представляется интересным вариантом.

Облигации «Металлоинвеста» и «Акрона» с доходностью по ставке купонов (YTM) 6,5% и 6,8%, соответственно, обеспечат доход около 7% в год.

Эмитенты и выпуски

R

ПИК — один из ведущих российских девелоперов, занимающий первое место по вводу жилья (1,7 млн кв. м введено в 2024 г.), уступает по объёмам строительства только Самолету. Портфель проектов обладает высокой диверсификацией, что снижает зависимость денежного потока от успешной реализации отдельного проекта: на начало апреля текущее строительство превысило 4,2 млн кв. м жилья (55% находится в Москве).

На март 2025 года жилье, назначенное к вводу в том же году, реализовано на 77%, что превышает средние рыночные показатели (53%). Отдачей по EBITDA является 22% — уровень средней для рынка. Долговая нагрузка невелика: показатель Чистый долг/EBITDA — 0,2х. Крупнейшим акционером является Сергей Гордеев с долей 15%. Других акционеров, оказывающих существенное влияние на ПИК, нет.

Выпуск, обозначенный в долларах США, предлагает доходность в размере 8,6%, а также спред к Россия-2026 — 5,1%. Предполагается, что риски ПИКа преувеличены из-за негативного отношения к сектору девелоперов. Ожидается сужение спреда на 2–3%, потенциальный доход за год может превысить 10,2% в долларах США или 5,1% за полгода.

Доходность к погашению (YTM) — 8,6%.

R

Полипласт возглавляет российский рынок производства добавок, изменяющих свойства материалов и веществ, например, регулирующих твердость бетона. Бизнес функционирует в стабильном секторе химии, доля на российском рынке ключевых сегментов превышает 50%. Операционные риски средние: два основных завода генерируют около 60% всей выручки, другие два завода по оценкам обеспечивают около 30% выручки.

Увеличившаяся долговая нагрузка: скорректированный Чистый долг/EBITDA составляет 3,1. В благоприятных условиях компания может погасить долг за 3,1 года. Ильсур Шамсутдинов владеет 80% акций, Александр Ковалев — 20%.

Доходность выпуска в долларах США составляет 11,1%. При снижении ключевой ставки ожидается сохранение доходности ниже 11%, так как 80% долга компании — обязательства в рублях с переменной ставкой. Потенциальный доход за год может составить 11,8% в долларах США или 5,9% за полгода.

Доходность к погашению (YTM) — 11,1%.

R

НОВАТЭК — одна из ведущих российских компаний в сфере нефтегаза, с большим объёмом прибыли и выручки, полученных от газа и СПГ. Доля на мировом рынке газа (трубопроводный + СПГ + внутренний) незначительна, наибольшая (5%) приходится на мировой экспорт СПГ. Компания характеризуется низкой себестоимостью добычи нефти и газа, что обеспечивает высокую рентабельность. Операционные риски невелики благодаря диверсификации месторождений.

Текущая задолженность компании невелика: чистый долг, не считая проектов СПГ, относительно EBITDA составляет всего 0,5х, что означает возможность погашения долга за полгода при благоприятных обстоятельствах. Акционерами выступают Леонид Михельсон (25%), Геннадий Тимченко (24%), Газпром (10%), Total (19%), а также другие инвесторы и свободно обращение акций (22%).

Выпуск 001Р-02 демонстрирует доходность, сравнимую с облигациями России-2029-З. Возможный доход — до 3,4% за полугодие, или до 6,8% за год.

Доходность к погашению (YTM) — 6,3%.

R

R

Газпром, являясь поручителем по облигациям, добывает газ и нефть, владеет газотранспортной системой России и контролирует экспорт через трубы. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка средняя: коэффициент Чистый долг/EBITDA равен 2,6х. Ожидается, что он останется на уровне 1,5–2х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в размере $8 млрд и государственной поддержке.

Если жесткая ДКП сохранится в России и геополитическая ситуация окажется неблагоприятной, то колл-опцион по бессрочным облигациям Газпрома БЗО26-1-Д в 2026, 2031, 2036 годах и позднее исполниться маловероятно. Вероятнее всего оферта будет реализована в январе 2041 года с доходностью к оферте 11,6%.

Благодаря снижению ставки ФРС и нормализации рынка после замещения Минфина бессрочный выпуск БЗО26-1-Д может обеспечить доходность на 1,5–2% ниже уровня Газпром капитал ЗО37-1-Д с YTM 7,3%.

Выпуск ЗО28-1-Е предлагает спред к выпуску России-2028-З на величину 0,6%, потенциальный годовой доход превышает 11,5%. При равенстве процентных ставок для долларов США и евро доходность эмиссии в евро должна составлять на 1,5–2% меньше.

Доходность к погашению (YTM) — от 6,2% до 11,8%.

R

ГТЛК — финансовый институт, предоставляющий услуги лизинга для поддержки транспортной отрасли России. Основой кредитоспособности является полная государственная поддержка, проявляющаяся в почти ежегодном увеличении капитала и получении льготных кредитов. Пример Роснано подтверждает государственную помощь. Качество активов удовлетворительное, семь ключевых лизингополучателей составляют около 44% портфеля.

Высокие доли, 16% и 13%, принадлежат одному из ведущих железнодорожных операторов и самому большому воздушному перевозчику. Капитала достаточно, даже при учете возможной неполноты резервов в отчётной информации.

Проект предусматривает дивиденды по России-2028-З на уровне 1,6%. Предполагаемый доход превысит 3,4% за полугодие или составит 7,5% за год — это перспективно.

Доходность к погашению (YTM) — 7,1%.

R

R

Акрон — крупное российское предприятие по производству удобрений, отличающееся высокой прибыльностью, превышающей показатели конкурентов. На мировом рынке доля Акрона в производстве и добыче невелика – всего 1,5–2%. Операционные риски компании средние из-за наличия трёх основных производственных площадок.

Низкая долговая нагрузка выражается показателем скорректированного Чистый долг/EBITDA, равным 1,8х. В оптимальных условиях компания может погасить долг за два года. Вячеслав Кантор владеет 95% акций, остальные 5% находятся в свободном обращении.

Выпуск БО-001P-08 в долларах со ставкой доходности 6,4% может обеспечить потенциальный доход более 3,7% за шесть месяцев и 7,5% за год.

Выпуск БО-001Р-07 обещает доходность 6,8%. Предполагается, что доходность приблизится к уровню ГТЛК. Возможный доход в юанях может составить 3,4% за полгода и 6,8% за год.

Доходность к погашению (YTM) — от 6,4 до 6,8%.

R

Металлоинвест — лидер мирового рынка по запасам железной руды. Её доля в производстве составляет 1,6%. EBITDA достигла 48% в 2023 году, что соответствует среднему показателю отрасли. 84% выручки приходятся на добычу железной руды. По оценкам за 2021 год компания занимала второе место в глобальном рейтинге совокупных денежных затрат ($48/т). Предполагается, что положение осталось неизменным.

К концу первого полугодия 2024 года чистый долг по отношению к EBITDA за 12 месяцев составил 1,8, что позволяет компании погасить все обязательства менее чем за два года. Погашения до 2026 года обеспечены текущей ликвидностью. Алишер Усманов владеет 49%, семья Андрея Скоча — 30%.

Выпуск в юанях 001Р-12 предоставляет доходность, превышающую справедливую. Предполагается снижение на 0,5–1%, что даст потенциальный доход в CNY свыше 3,5% за полгода и 7% за год.

Доходность к погашению (YTM) — 6,5%.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в этой информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: 630099, Россия, г. Новосибирск, ул. Советская, д. 37). Компания имеет лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России. О Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информации (включая ссылку на страницу для обращения) – по ссылке. https://bcs.ru/regulatoryУслуги брокера не являются услугами по открытию банковских счетов и приему вкладов. Деньги, передаваемые по договору о брокерском обслуживании, не страхуются в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. Обращаем внимание на конфликт интересов, возникающий из-за того, что ООО «Компания БКС и (или) ее аффилированные лица осуществляют широкий спектр операций и предоставляют множество разных услуг на финансовых рынках. Это может привести к тому, что:

* компания заинтересована в продвижении определенных инвестиционных продуктов;

* информация, представленная в материале, может быть предвзятой.

Любой доход от инвестиций в финансовые инструменты может изменяться, а цена или стоимость ценных бумаг и инвестиций могут как расти, так и падать. Инвесторы могут потерять либо все, либо часть своих инвестиций. Историческая динамика котировок не определяет будущих результатов. Курсы обмена валют могут также негативно повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций.

ООО «Компания БКС» работает в России. Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства. Этот Материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС».

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет