Тактическое позиционирование облигационного портфеля до середины 2025 года

Удерживаем оптимистичный настрой по долговому рынку в рублях. В портфеле заменяем выпуск Европлан 001-09, принесший 8% прибыли против индекса и достигший цели, на АБЗ-1 002Р-03.

Главное

В текущей неделе годовая инфляция составила 0,07%, по сравнению с 0,06% в предыдущей.

Учитывая нынешний курс рубля, ожидается снижение инфляции в мае-июне под уровень цели Центрального банка.

ЦБ рассчитал годовую инфляцию за апрель с учётом сезонных колебаний на уровне 6,2%, что ниже 7% марта, но выше прогноза от 4 до 5%.

В первом квартале 2025 года ВВП увеличился на 1,4% по сравнению с прошлым годом, а скорректированный показатель составил примерно -0,5–1% к IV кварталу 2024 года. Половина технической рецессии преодолена — возможно снижение процентной ставки.

В деталях

Инфляция находится на низком уровне, однако отличается в зависимости от составляющих. Центробанк испытывает затруднения в ее оценке.

Центральный банк опубликовал обзор финансовых рынков. В нем говорится о замедлении темпов роста цен на устойчивые товары и услуги, но отмечается неоднородность этой динамики в зависимости от групп товаров и услуг. Например, цены на импортную электронику и технику снижаются из-за курса рубля, а по услугам — растут из-за разлива мазута в Анапе.

Из-за этого оценке устойчивости данного тренда ЦБ затруднено. Увеличение ожидаемой инфляции добавляет еще больше неопределенности. Однако по отдельным компонентам ситуация может выглядеть более логично: ожидаемая инфляция у людей с сбережениями падает, а без — растет.

Люди без накоплений в большей степени зависят от продуктов, которые составляют «борщевой набор». Например, цена на картошку с начала года непрерывно еженедельно повышается и уже выросла на 56%. Ожидается четкий сигнал о снижении ставки на заседании ЦБ 6 июня.

Мы продолжаем считать рынок умеренно позитивным на долгосрочную перспективу, поскольку к 2026-2027 годам ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%. Подробнее о макроэкономической ситуации читайте в нашей стратегии.

Меняем Европлан на АБЗ-1

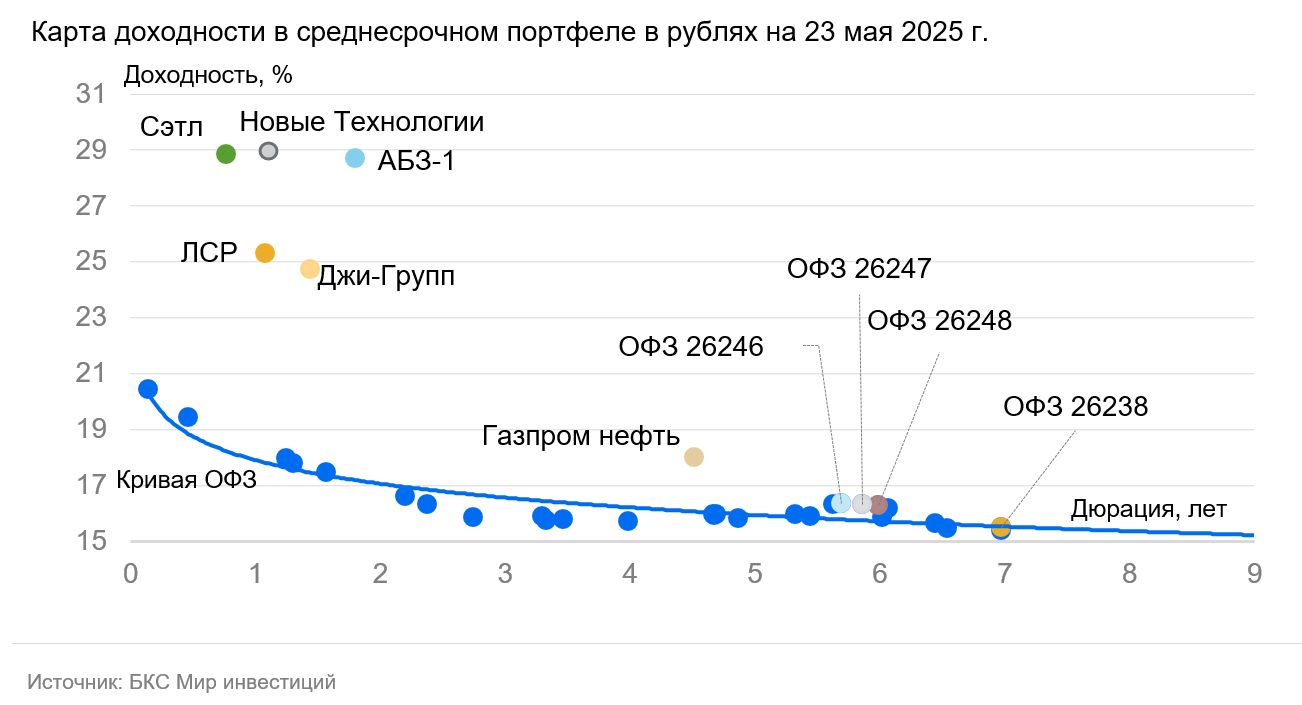

С момента включения в наш портфель 31 января доходность Европлана составила 16%, или 8% превыше индекса, а спред к ОФЗ снизился до 300 п.п. (3%) — ниже целевого уровня в 400 п.п. (4%). Выпуск Европлан 001-09 заменяем на АБЗ-1 002Р-03 с доходностью до погашения (YTM) 29% на 2,2 года и дюрацией около 1,8 лет.

Предприятие АБЗ-1 занимается изготовлением асфальта и участвует в строительстве дорог на Северо-Западе России. Также АБЗ-1 выступает подрядчиком и владеет 10% акций проекта по строительству трамвайного пути в Санкт-Петербурге, реализуемого в рамках государственно-частного партнерства.

Объем рынка по производству асфальтобетонных смесей равен 24%. Чистый долг отрицательный, а при исключении потенциально ограниченных в использовании средств ГЧП проекта отношение Чистого Долг/EBITDA составит около 2х — низкий уровень. АБЗ-1 002Р-03 предоставляет доходность на 6–8% выше, чем аналоги от ВИС и Автобан.

Предполагается снижение доходности на 4% по сравнению с конкурентами до 25% при существующих показателях. Возможный доход за полгода/год (купон + переоценка тела) при учете уменьшения доходностей ОФЗ на 2–4% превышает 20%/35% — это привлекательно.

Эмитенты и выпуски

R

Газпромнефть занимает третье место среди российских нефтяных компаний, является дочерней компанией Газпрома (96% доли владения), отличается низкой долговой нагрузкой (Чистый Долг/EBITDA — 0,8x) и специализируется на добыче нефти. Сектор добычи характеризуется средней стабильностью вследствие налогового режима и сотрудничества с ОПЕК+, а также поддержкой государства, в том числе через Газпром.

Облигация Газпром нефть 003Р-15Р с эффективным размещением 18% на пять лет дает на 2% больше дохода, чем ОФЗ с аналогичным сроком погашения, на 0,5–1% выше, чем у лучших выпусков РЖД и на 1% выше собственной кривой, а также превышает доходность дисконтных облигаций Сбербанка на 4–5 лет на 1,5–2%. Посленалоговая доходность составляет на 3% больше, чем по сопоставимым выпускам РЖД и ОФЗ, на 1,5–2% выше, чем у Сбербанка. Предполагается получение дохода в размере 12% и более 30% за полгода и год.

Доходность к погашению (YTM) — 18%.

R

Джи-групп — крупнейший девелопер Татарстана с долей более 10% и малой или очень малой долговой нагрузкой. Чистый долг/EBITDA оценивается примерно в 1. Эмитент показал хорошие результаты за 2024 год, а операционная прибыль до неденежных статей (EBITDA) во II полугодии 2024 года установила рекорд, несмотря на снижение темпов развития отрасли. Эффективность бизнеса (рентабельность по EBITDA 28%) немного выше средней по рынку.

Новый выпуск облигаций Джи-групп сроком на два года предоставляет доходность к погашению (YTM) 24,7%, превышающую на 1% по спреду к ОФЗ с таким же сроком/дюрацией аналогичного выпуска. Доходность текущей облигации превосходит на более чем 1% YTM 2-летнего выпуска ЛСР с такой же кредитной оценкой (24,7%). Предполагается доход 15% и более за полгода и год.

Доходность к погашению (YTM) — 24,7%.

R

«Сэтл Групп» — крупнейший девелопер Санкт-Петербурга (доля 22%) и входит в топ-5 России. Облигации «Сэтл Групп» подверглись распродаже вместе с облигациями всех девелоперов, несмотря на минимальные риски. Прибыльность бизнеса превосходит показатели конкурентов (рентабельность по EBITDA 30–32% против 24–26% у них), долговая нагрузка меньше всего среди девелоперов второго эшелона (показатель Чистый Долг/EBITDA — 0,4x, может погасить весь долг за полгода в идеальных условиях), а акционер может погасить весь чистый долг компании из выплаченных дивидендов. Ожидается доход свыше 16% за полгода.

Доходность к погашению (YTM) — 28,8%.

R

Предприятие АБЗ-1 занимается производством асфальта и строительством дорог на Северо-Западе России. Участвует в трамвайном проекте Санкт-Петербурга как подрядчик и акционер. Доля рынка по асфальтобетонным смесям составляет 24%.

Чистый долг отрицательный, без учета потенциально ограниченных средств ГЧП проекта Чистый Долг/EBITDA составит около 2х – низкий уровень. АБЗ-1 002Р-03 с YTM 29% на 2,2 года и дюрацией около 1,8 лет дает доходность на 6–8% выше, чем у аналогичных облигатур ВИС и Автобан. Предполагаем снижение доходности до 25%, на 4% меньше, чем у конкурентов при нынешних показателях. Потенциальный доход за полгода/год (купон + переоценка тела) с учетом прогноза по снижению ключевой ставки превышает 20%/35% — привлекательно.

Доходность к погашению (YTM) — 28,7%.

S

S

S

S

Россия обладает отрицательным чистым долгом и развивающейся экономикой. Ожидается снижение доходности на 1% за полгода и 2–2,5% — за год, так как опережающие показатели (увеличение налогов, уменьшение дефицита бюджета, сокращение кредитования, геополитическая обстановка и курс рубля) указывают на ослабление напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15,5% до 16,4%.

R

Новая технология — компания в сфере нефтесервиса, производящая и обслуживающая насосы для наземного извлечения нефти. Долговая нагрузка компании средняя: 2,1 по показателю Чистый долг/EBITDA. Предложение облигаций демонстрирует высокую доходность к погашению (YTM) в среднем на втором эшелоне рейтинга (А) — 28,9% на полтора года, превышающую собственную кривую и доходности других машиностроительных компаний (ГМС и Синара ТМ) на 1-1,5%. Потенциальный доход за полгода (купон + переоценка тела) превышает 14%, что привлекательно.

Доходность к погашению (YTM) — 28,9%.

R

ЛСР входит в топ-5 российских девелоперов и занимает второе место на рынке Санкт-Петербурга, контролируя 15% от него. У ЛСР очень низкий уровень задолженности: 0,9х по показателю Чистый Долг/EBITDA (в идеальных условиях компания может погасить весь долг менее чем за год). В IV квартале 2024 года продажи компании выросли в рублях на 60%, а в метрах — на 50% по сравнению с предыдущим кварталом. Худшее для девелоперов осталось позади.

Облигации ЛСР с погашением через полтора года имеют доходность 25,3% годовых — на 1–2% выше собственной кривой доходности и на 1% выше выпусков других девелоперов. Предполагается получение дохода за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 25,3%.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Готовое решение

Инвесторы могут использовать стратегию для формирования разнообразного портфеля облигаций, не проводя отдельной оценки каждого инструмента. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

АО УК «БКС» обладает лицензией № 050-12750-001000 от 10.12.2009 ФСФР на управление ценными бумагами без ограничения срока действия. Подробности деятельности АО УК «БКС» по доверительному управлению: https://bcs.ru/am, лента ООО «Интерфакс-ЦРКИ», адрес: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20.

https://bcs.ru/am/company/disclosure.

Результаты работы управляющего ценными бумагами в прошлом не влияют на будущие доходы учредителя управления.

Перед передачей денежных средств и/или ценных бумаг в управление важно изучить регламент доверительного управления.

Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не гарантирует доходность доверительного управления.

Более подробную информацию о стандартах доверительного управления, рисках, расходах и условиях вы можете найти на официальном сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей и профиля не является гарантией уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не являются услугами по открытию банковских счетов и приему вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу) рекомендуем ознакомиться по ссылке:. https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами, а переданные средства не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг.

Обращаем внимание на возможный конфликт интересов, возникающий из-за широкого спектра операций и предоставления услуг ООО «Компания БКС» и ее аффилированных лиц на финансовых рынках:

а) могут иметь или уже имеют собственные вложения в финансовые инструменты, упомянутые в Материале или в производные от них; б) могут совершать сделки с упомянутыми инструментами; в) могут предоставлять услуги по управлению этими инструментами.

Любой доход от инвестиций может изменяться, а цена ценных бумаг и инвестиций может как расти, так и падать. Инвесторы могут потерять либо все, либо часть своих инвестиций.

ООО «Компания БКС» работает в России. Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства.

Распространение, копирование, воспроизведение или изменение данного Материалы допускаются только при наличии предварительного письменного согласия ООО «Компания БКС».

«БКС Мир инвестиций» используется ООО «Компания БКС» в качестве товарного знака.

© 2025 ООО «Компания БКС». Все права защищены.