Тактический взгляд на среднесрочный рублёвый облигационный портфель.

Удерживаем оптимизм по отношению к долговому рынку в рублях. В портфеле заменяем выпуск Европлан 001-09, показавший прибыль в 8% относительно индекса и достигший цели, на АБЗ-1 002Р-03.

Главное

За неделю инфляция выросла с 0,06% до 0,07% — без заметного влияния.

Учитывая актуальный курс рубля, прогнозируем понижение инфляции в мае-июне до уровня ниже целевого показателя Банка России.

ЦБ посчитал, что инфляция в апреле, скорректированная по сезону и выраженная как годовая, составила 6,2%. Это значение ниже, чем 7% в марте, но выше нашей оценки 4–5%, что можно считать умеренно негативным фактором.

В первом квартале 2025 года ВВП увеличился на 1,4% по сравнению с аналогичным периодом прошлого года, а скорректированный показатель снизился примерно на 0,5–1% относительно четвертого квартала 2024 года. Пройдена половина технической рецессии — это повод для понижения ставки.

В деталях

Инфляция невысока, но различается по составляющим. Центробанк пребывает в затруднении.

Центральный банк России опубликовал обзор финансовых рынков, в котором указал на снижение темпов роста цен по устойчивым компонентам, но динамика разнородная для групп товаров и услуг. Например, импортная электроника и техника стоят дешевле из-за курса рубля, а услуги — дороже из-за разлива мазута в Анапе.

Это затрудняет оценку устойчивости тренда Центральным банком. Увеличение ожидаемой инфляции добавляет неопределенности, хотя по компонентам ситуация более логична: ожидаемая инфляция у людей со сбережениями падает, а у тех, кто не имеет их — растет.

Без накоплений люди сильнее зависят от доступных продуктов, как например картошка, цена которой с начала года еженедельно увеличивается и уже выросла на 56%. Ожидания от заседания ЦБ 6 июня минимальны — требуется четкий сигнал о снижении ставки.

Продолжаем считать рынок позитивным в долгосрочной перспективе. К 2026-2027 годам прогнозируем постепенное снижение доходности длинных ОФЗ с более чем 15% до 9–11%. Более подробно о макроэкономической ситуации рассказано в стратегии.

Меняем Европлан на АБЗ-1

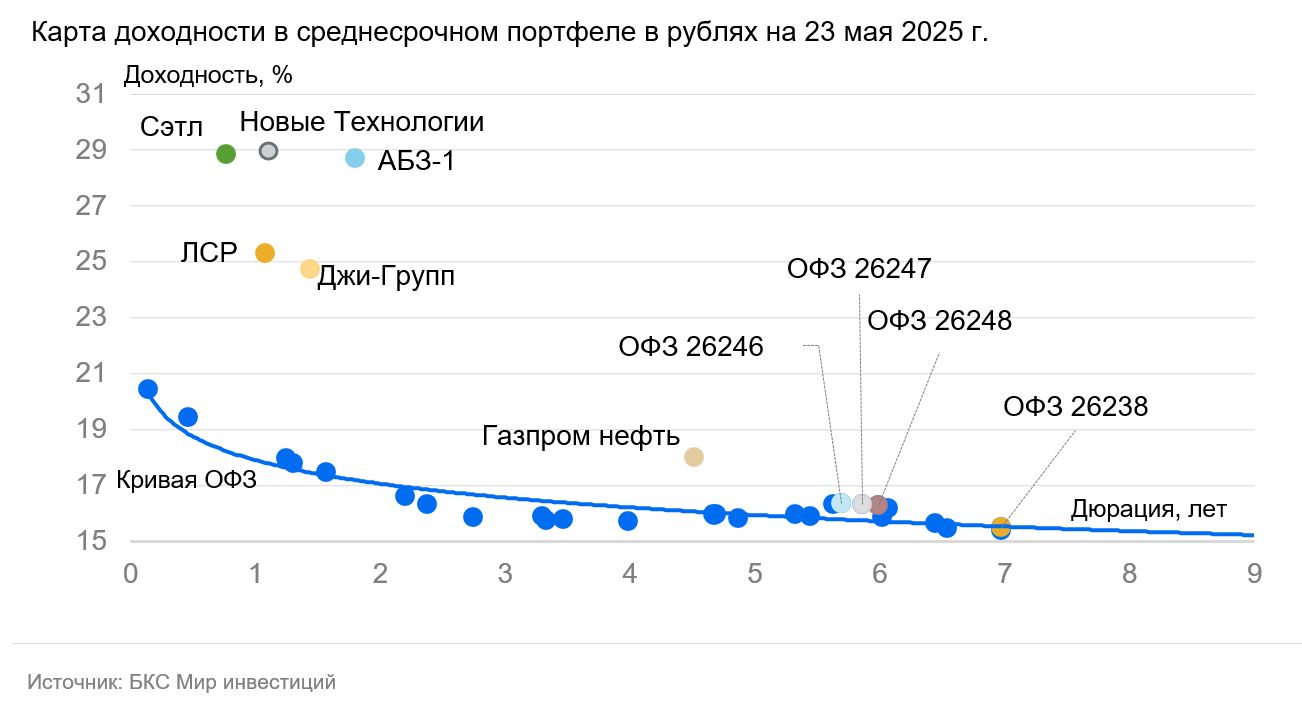

С момента включения в наш портфель 31 января фонд Европлан принес доходность 16%, или 8% больше индекса, а разница в доходности к ОФЗ уменьшилась до 300 базисных пунктов (3%) — ниже целевой величины 400 базисных пунктов (4%). Заменили выпуск Европлан 001-09 на АБЗ-1 002Р-03 с доходностью до погашения (YTM) 29% на срок 2,2 года и дюрацией около 1,8 лет.

Производственная компания АБЗ-1 занимается изготовлением асфальта и участвует в дорожном строительстве на северо-западе России. Компания также выступает подрядчиком и акционером (10%) в проекте трамвайного пути в Санкт-Петербурге, реализуемом по схеме государственно-частного партнерства.

Производство асфальтобетонных смесей занимает 24% рынка. Чистый долг отрицательный, а исключая потенциально ограниченные средства ГЧП проекта, показатель Чистый Долг/EBITDA составит около 2х — низкий уровень. АБЗ-1 002Р-03 предлагает доходность на 6–8% выше, чем у аналогичных конкурентов ВИС и Автобан.

Предполагается снижение доходности на 4% по сравнению с конкурентами до 25% при нынешних показателях. Возможный доход за полгода/год (купон + переоценка тела) с учетом понижения доходностей ОФЗ на 2–4% превышает 20%/35% — это привлекательно.

Эмитенты и выпуски

«Газпромнефть» — третья по величине российская нефтяная компания, дочерняя структура «Газпрома» (доля 96%). Компания обладает низким уровнем задолженности (Чистый Долг/EBITDA — 0,8x), работает в секторе добычи нефти, который характеризуется средней стабильностью из-за налогового режима и ОПЕК+, а также получает поддержку конечного бенефициара — государства, в том числе через «Газпром».

Выпуск Газпром нефть 003Р-15R с YTM 18% на пять лет демонстрирует доходность, превышающую доходность ОФЗ на сопоставимый срок на 2%, лучших выпусков РЖД на 0,5–1%, собственной кривой на 1%, а также дисконтных облигаций Сбербанка на 4–5 лет на 1,5–2%. Посленалоговая доходность превосходит доходность сопоставимых выпусков РЖД и ОФЗ на 3%, Сбербанка – на 1,5–2%. Предполагается получить доход в размере 12% и более 30% за полгода и год.

Доходность к погашению (YTM) — 18%.

Джи-групп является крупнейшим девелопером Татарстана с долей рынка более 10% и небольшой долговой нагрузкой (показатель Чистый Долг/EBITDA оценивается приблизительно в 1). Эмитент продемонстрировал хорошие результаты за 2024 год, а операционная прибыль до неденежных статей (EBITDA) за II полугодие 2024 года достигла рекордного уровня, несмотря на замедление в отрасли. Рентабельность по EBITDA (28%) немного превосходит средний показатель рынка.

Новый выпуск облигаций Джи-групп с погашением через два года предлагает доходность к погашению (YTM) на уровне 24,7%, что на 1% выше спреда к ОФЗ по сравнению с более короткой бумагой. Доходность текущей облигации превышает доходность аналогичного по кредитоспособности двухлетнего выпуска ЛСР с YTM 24,7% на более чем 1%. Предполагается получить доход в размере не менее 15%, а за полгода и год – более 27%.

Доходность к погашению (YTM) — 24,7%.

Сэтл Групп — главный девелопер Санкт-Петербурга (22% рынка) и входит в топ-5 России. Облигации Сэтл Групп пострадали от распродажи облигаций всех строительных компаний, хотя риски кажутся малыми. Прибыль бизнеса превосходит конкурентов (рентабельность по EBITDA 30–32% против 24–26%), долговая нагрузка минимальна среди девелоперов второго эшелона (показатель Чистый Долг/EBITDA — 0,4x, может погасить весь долг за полгода в идеальных условиях), а акционер способен погасить весь чистый долг компании из выплаченных дивидендов. Ожидается доход свыше 16% за полгода.

Доходность к погашению (YTM) — 28,8%.

АБЗ-1 специализируется на производстве асфальта и строительстве дорог Северо-Западного региона России. Компания участвует как подрядчик и акционер в проекте строительства трамвайной линии Санкт-Петербурга, являясь обладателем 10% доли в ГЧП (государственно-частное партнерство). Доля рынка по производству асфальтобетонных смесей составляет 24%.

Чистый долг отрицательный, а без учета потенциально ограниченных в использовании средств ГЧП проекта, отношение Чистого Долга/EBITDA составит около двух – низкий уровень. АБЗ-1 002Р-03 с YTM 29% на 2,2 года и дюрацией около 1,8 лет дает доходность на 6–8% выше, чем у аналогичных инструментов ВИС и Автобан. Предполагается снижение доходности до 25%, что будет на 4% ниже текущих показателей по сравнению с конкурентами. Потенциальный доход за полгода/год (купон + переоценка тела) с учетом прогноза снижения ключевой ставки превышает 20%/35% – это привлекательно.

Доходность к погашению (YTM) — 28,7%.

У России чистый долг отрицательный и экономика растет. Ожидается снижение доходности на 1% за полгода и 2–2,5% — за год, поскольку опережающие показатели (повышение налогов, меньший дефицит бюджета, замедление кредитования, геополитическая обстановка и курс рубля) указывают на уменьшение напряжённости на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15,5% до 16,4%.

Новая технология – нефтесервисная компания, занимающаяся производством и обслуживанием насосов для наземного извлечения нефти. Уровень долговой нагрузки средний: 2,1х по показателю Чистый долг/EBITDA. Выпуск облигаций предлагает высокую доходность к погашению (YTM) – около 28,9% на полтора года, что выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% – привлекательный показатель.

Доходность к погашению (YTM) — 28,9%.

ЛСР входит в топ-5 российских девелоперов, занимает второе место по рынку Санкт-Петербурга (15%). У компании низкая долговая нагрузка: показатель Чистый Долг/EBITDA равен 0,9х (может погасить весь долг за год при идеальных условиях). Продажи ЛСР в IV квартале 2024 года увеличились по сравнению с предыдущим кварталом на 60% в рублях и на 50% в метрах. Самое сложное для девелоперов уже прошло.

Облигации ЛСР с трехмесячным сроком обращения предлагаются по ставке 25,3% годовых, что на 1–2% выше собственной кривой доходности и на 1% превышает показатели аналогичных выпусков других девелоперских компаний. Предполагается получение дохода за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 25,3%.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет

Готовое решение

Стратегия поможет сформировать разнообразный набор долговых инструментов, не требуя от инвестора отдельного анализа каждой позиции. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

АО УК «БКС» осуществляет деятельность по управлению ценными бумагами на основании лицензии № 050-12750-001000 от 10.12.2009, выданной ФСФР без ограничения срока действия. Подробности о деятельности АО УК «БКС» по доверительному управлению доступны на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ» и по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20. Информация об УК, декларация о рисках и порядок направления обращений (жалоб) доступны по указанному адресу.

https://bcs.ru/am/company/disclosure.

Результаты работы управляющего ценными бумагами в прошлом не определяют доход учредителя управления в будущем. Перед передачей денежных средств и/или ценных бумаг в доверительное управление изучите регламент. Описание инвестиционных целей стратегии и стратегии управляющего не гарантирует доходность. Подробная информация о рисках, расходах и условиях управления доступна на сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Представленный пример ожиданий инвестора, его инвестиционных целей, профиля и драйверов роста является предположительным и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не включают открытие банковских счетов и прием вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в этой информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). О Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информации (включая ссылку на страницу, где можно оставить обращение) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами. Деньги, переданные по договору брокерского обслуживания, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не рекламирует ценные бумаги.

Обращаем внимание на наличие конфликта интересов, возникающего из-за деятельности ООО «Компания БКС и (или) ее аффилированных лиц» на финансовых рынках. Компания и ее аффилированные лица могут иметь или уже имели собственные вложения в упомянутые финансовые инструменты, осуществлять операции с ними, оказывать услуги по их покупке и продаже.

Помните: любой доход от инвестиций может меняться. Цена ценных бумаг и стоимость инвестиций могут как расти, так и падать. Инвесторы могут потерять часть или все свои инвестиции. Историческая динамика котировок не гарантирует будущих результатов. Курсы обмена валют также могут повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций. Не исключены валютные риски при инвестировании в депозитарные расписки компаний.

ООО «Компания БКС работает в России. Данный материал может использоваться инвесторами на территории России с учетом российского законодательства.

Распространение, копирование, воспроизведение или изменение материала не допускаются без предварительного письменного согласия со стороны ООО «Компания БКС». Дополнительную информацию можно получить в Компании по запросу.

«БКС Мир инвестиций» используется ООО «Компания БКС» в качестве товарного знака.

© 2025 ООО «Компания БКС». Все права защищены.