Тактический подход к портфелю облигаций в рублях.

Удерживаем оптимистичное отношение к рынку заимствований в рублях и придерживаемся текущего состава портфеля.

Главное

Инфляция за неделю незначительно возросла с 0,06% до 0,07%.

Учитывая нынешний курс рубля, ожидается понижение инфляции в мае-июне до уровня ниже целевого показателя Центрального Банка.

Центральный банк России сообщил о снижении сезонно скорректированной инфляции до уровня 6,2% в апреле по сравнению с 7% в марте, что оказалось выше ожидаемых 4-5%.

В первом квартале 2025 года ВВП увеличился на 1,4% относительно предыдущего года, а скорректированный по сезону показатель уменьшился приблизительно на 0,5–1% по сравнению с IV кварталом 2024 года. Половина технической рецессии преодолена — это повод для снижения процентной ставки.

В деталях

В общем инфляция мала, но по составляющим разнится; Центробанк пребывает в нерешительности.

Центральный банк выпустил обзор финансовых рынков, где указал на снижение темпов роста цен по устойчивым компонентам, но эта динамика разная в группах товаров и услуг. Например, импортной электронике и технике цена падает из-за курса рубля, а услуги дорожают из-за разлива мазута в Анапе. Это затрудняет оценку устойчивости тренда для Центрального банка. Увеличение ожидаемой инфляции добавляет неопределенности, хотя по компонентам ситуация выглядит логичнее: ожидаемая инфляция у людей с накоплениями снижается, а у тех, кто без них – растёт.

Люди без накоплений, вероятно, сильнее зависят от так называемого «борщевого набора». Взглянем на цены: картошка, например, с начала года постоянно дорожает еженедельно и уже подорожала на 56%. Ожидается, что заседание ЦБ 6 июня даст четкий сигнал о снижении ставки.

Позитивный взгляд на рынок в долгосрочной перспективе сохраняется, так как к 2026–2027 годам ожидается постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%. Подробнее о макроэкономической ситуации рассказано в нашей… стратегии.

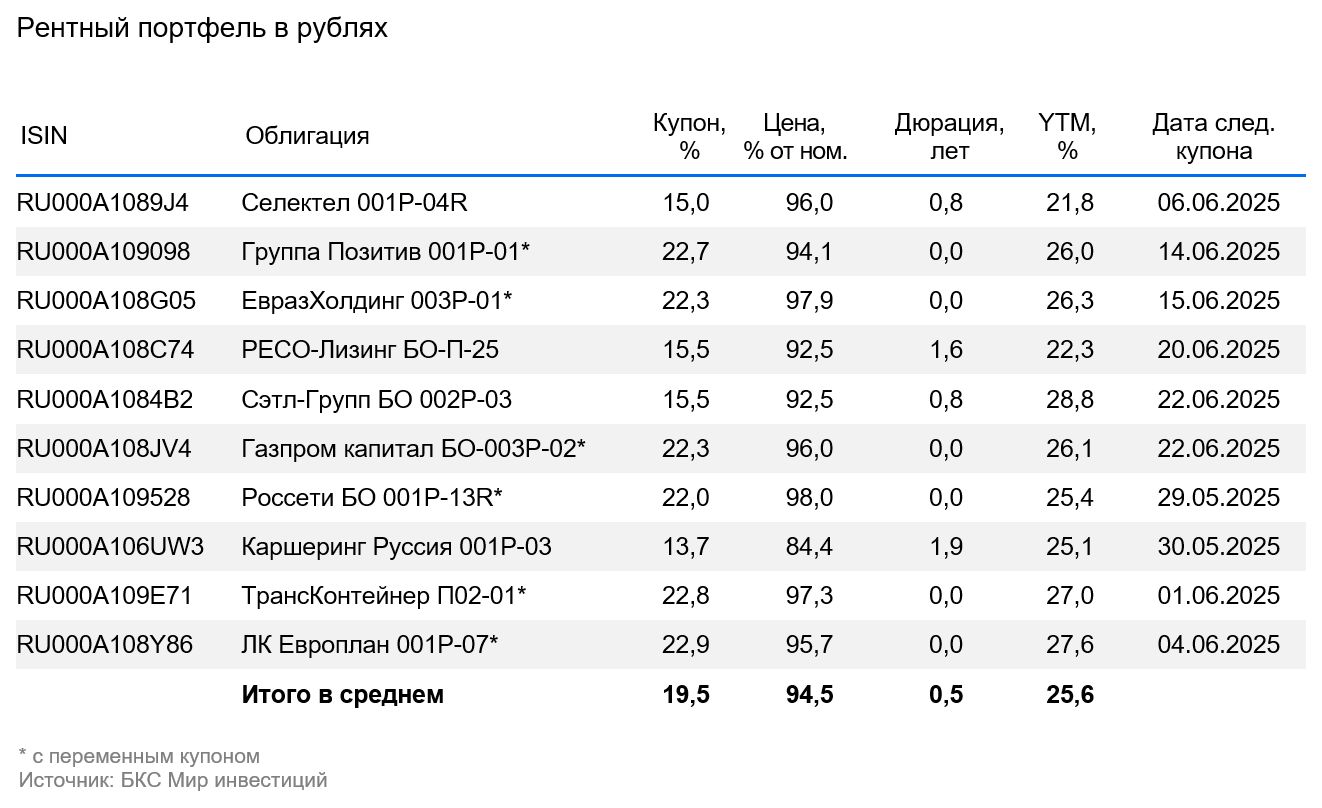

Эмитенты и выпуски

R

Европлан – ведущая российская компания по автолизингу с эффективным бизнесом и малыми финансовыми рисками. Сектор достаточно устойчив к кризисам. Стабильность бизнеса обеспечивается ростом цен на автомобили (залоги) во время кризиса из-за курса доллара, что приводит к снижению убытков по лизингу. Прибыль составляет 6% от активов – лучший показатель в лизинговой и банковской отраслях. Долговая нагрузка небольшая.

Предполагаемая YTM 27,6% — предел для первого эшелона для непрофессиональных инвесторов. Ожидается снижение до уровня аналога РЕСО-Лизинга 19,2%. Возможный доход за полгода 10% — это привлекательно.

Доходность к погашению (YTM) — 27,6%

R

Селектел — оператор сети дата-центров с долей рынка около 10%. Работает в стабильном секторе: облачная инфраструктура, дата-центры и сервера. Имеет низкую долговую нагрузку. Потенциальный доход составляет более 10% за год.

Доходность к погашению (YTM) — 21,8%

Позитив возглавляет отрасль кибербезопасности в России. Компания демонстрирует низкий уровень долговой нагрузки: 0,3х по показателю Чистый Долг/EBITDA в текущем году. Предполагаемый доход превышает 10% годовых.

Доходность к погашению (YTM) — 26%

Евраз НТМК (эмитент ЕвразХолдингФинанс) – российский стальной дивизион группы Evraz plc. Имеет сильные позиции в производстве стали для строительной и железнодорожной отраслей в России (54% выручки), высокую рентабельность по EBITDA (27%) благодаря вертикальной интеграции в железную руду, а также характеризуется очень низкой долговой нагрузкой по показателю Чистый долг/EBITDA – 0,8x.

Тридцать восемь процентов выручки составляют экспортные поставки, преимущественно в Азию. Условная YTM — двадцать шесть с половиной процентов, что является максимумом для первого эшелона, ожидаем уменьшения. Потенциальный доход за полгода составляет одиннадцать процентов, что привлекательно.

Доходность к погашению (YTM) — 26,3%

Сэтл-Групп занимает лидирующую позицию среди девелоперов жилой недвижимости в Санкт-Петербурге. Низкая долговая нагрузка по показателю Чистый долг/EBITDA составляет 0,4x. Прибыль компании входит в число лучших в отрасли. YTM 28,8% превосходит показатели компаний с аналогичным рейтингом. Потенциальный доход за полгода превышает 16%, что делает инвестицию привлекательной.

Доходность к погашению (YTM) — 28,8%

Россети — большой государственный холдинг, занимающийся передачей электроэнергии по сетям бывшего РАО ЕЭС. Долговая нагрузка характеризуется показателем Чистый долг/EBITDA менее 1х. Прибыльность высока благодаря сегменту магистральных сетей от ФСК ЕЭС. Условная YTM составляет 25,4%, потенциальный доход за полгода — более 13%, что выглядит привлекательно.

Доходность к погашению (YTM) — 25,4%

РЕСО-Лизинг — лидер стабильного сегмента автолизинга, который демонстрирует контрцикличность в кризис. Обесценение рубля увеличивает стоимость залога — иномарок и уменьшает кредитные убытки. Выпуск БО-П-25 торгуется с доходностью 22,3%, сравнимой с Балтийского Лизинга при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидается доход более 9% за полгода.

Доходность к погашению (YTM) — 22,3%

Сервис краткосрочной аренды автомобилей Делимобиль (Эмитент Каршеринг Руссия) занимает долю рынка РФ около 50%. Владеет компания в основном иностранными автомобилями, что приносит выгоду от обесценивания рубля и роста утилизационного сбора. Долговая нагрузка по показателю Чистый долг/EBITDA повышенная — 3,8х, но ожидается снижение из-за увеличения прибыльности. YTM 25,1%, потенциальный доход за полгода более 12% — привлекательный.

Доходность к погашению (YTM) — 25,1%

Трансконтейнер — крупнейший оператор контейнерных перевозок по железной дороге в России и СНГ. Долговая нагрузка равна среднестатистической, бизнес стабильный, акционер поддерживает компанию с более низким уровнем задолженности. Предлагаемая YTM составляет 27%, потенциальный доход за полгода превышает 11% — это привлекательно.

Доходность к погашению (YTM) — 27%

Газпром (поручитель / оферент по облигациям) занимается добычей газа и нефти, владеет газотранспортной системой в России и контролирует экспорт по трубопроводам. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%.

Бо́льшая часть облигаций Газпром капитал БО-003Р-02 с условной YTM 26,1% относится к первому эшелону (надежные компании). Купон переменный (ключевая ставка + 1,25%), выплаты ежемесячные с переоценкой каждые семь дней. Потенциальный доход за полгода 11%.

Доходность к погашению (YTM) — 26,1%

Готовое решение

Портфель с флотовыми облигациями дает возможность гибко отвечать на рыночные колебания. ДУ «Облигации +» Тридцать процентов активов приходятся на эти бумаги. В составе портфеля также имеются российские корпоративные и государственные облигации.

БКС Мир инвестиций

Акционерное общество управляющая компания «БКС». Лицензия профессионального участника рынка ценных бумаг № 050-12750-001000 от 10.12.2009 выдана Федеральной службой по финансовым рынкам без ограничения срока действия. Подробности деятельности АО УК «БКС» по доверительному управлению доступны на сайте: https://bcs.ru/amВ ленте ООО «Интерфакс-ЦРКИ», в АО УК «БКС» по адресу: Россия, Новосибирск, улица Советская, 37. Телефон: +7 383 210-50-20. Услуги по доверительному управлению предоставляет АО УК «БКС». С информацией об УК, в том числе декларацией о рисках и порядке направления обращений (жалоб), можно ознакомиться: https://bcs.ru/am/company/disclosureПрошлые результаты управляющего по управлению ценными бумагами не гарантируют будущих доходов учредителя управления. Перед передачей денежных средств и/или ценных бумаг в доверительное управление необходимо изучить регламент. Описание инвестиционных целей стратегии и инвестиционной стратегии не является гарантией доходности доверительного управления. Подробную информацию о рисках, расходах и условиях доверительного управления можно найти на официальном сайте АО УК «БКС». https://bcs.ru/am/trust/documentsПредставление примеров ожиданий инвестора, его инвестиционных целей и профиля, а также драйверов роста является примерным и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не являются банковскими услугами по открытию счетов и приему вкладов; деньги, переданные по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Для получения информации о Компании и услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации, включая ссылку для направления обращений (жалоб), рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами. Деньги, переданные по договору брокерского обслуживания, не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. При этом необходимо обратить внимание на наличие конфликта интересов из-за широкого спектра операций и услуг, предоставляемых ООО «Компания БКС» и ее аффилированными лицами на финансовых рынках.

Это может означать наличие или уже имеющиеся собственные вложения в инструменты, упомянутые в материале, проведение транзакций с ними, а также предоставление консультаций по ним.

Любой доход от инвестиций может меняться, а цена ценных бумаг и инвестиций может как расти, так и падать. Инвесторы могут потерять все или часть своих инвестиций. Историческая динамика котировок не гарантирует будущих результатов. Курсы обмена валют также могут повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций. Валютные риски при инвестировании в депозитарные расписки компаний тоже возможны.

ООО «Компания БКС» работает в России. Данный материал предназначен для инвесторов на территории России и учитывает российское законодательство. Распространение, копирование, воспроизведение или изменение материала без предварительного письменного согласия ООО «Компания БКС» запрещены.

«БКС Мир инвестиций» является товарным знаком ООО «Компания БКС». © 2025 ООО «Компания БКС». Все права защищены.