Доходность облигаций ТГК-14 превышает 34% годовых.

Бывшая структура РАО ЕЭС в Забайкальском крае и Бурятии владеет электростанциями и производит электричество и тепло. В понедельник, 26 мая, ТГК-14 проведет сбор заявок на выпуск облигаций 001Р-07 с фиксированным ежеквартальным индикативным купоном 25%. Индикативная доходность к погашению (YTM) — 27,5% с дюрацией 3,3 года. Потенциальный доход за год может превысить 34%, что является привлекательным предложением.

Главное

Рост спроса на продукцию компании — следствие переориентации на восток.

Производство тепла и электричества обеспечивает примерно половину выручки – 53% от объема тепловой энергии и 30% от объема электроэнергии. Доля рынка составляет 30%.

Увеличение тарифов на 14-12% в 2025-2026 годах увеличит прибыль.

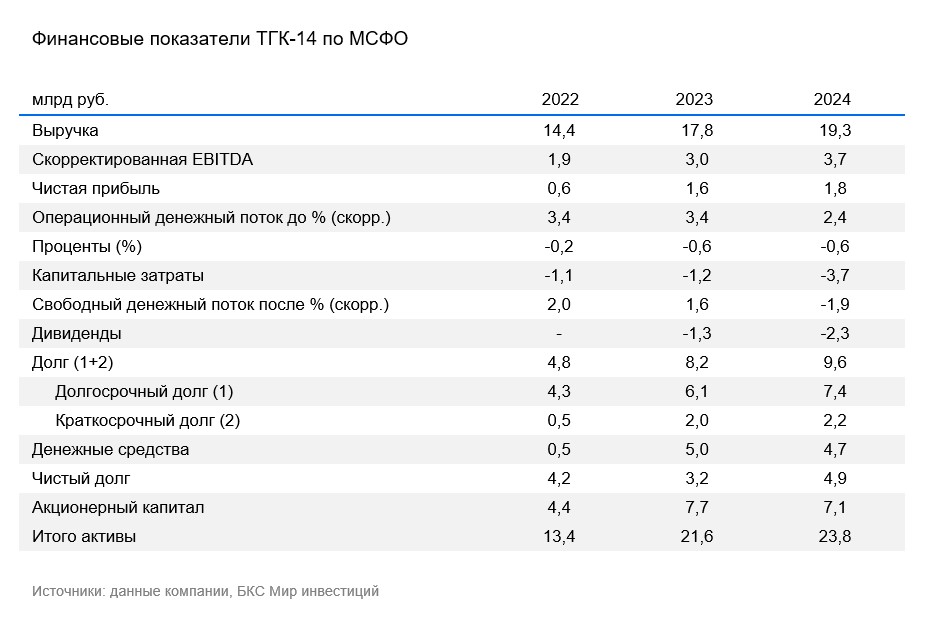

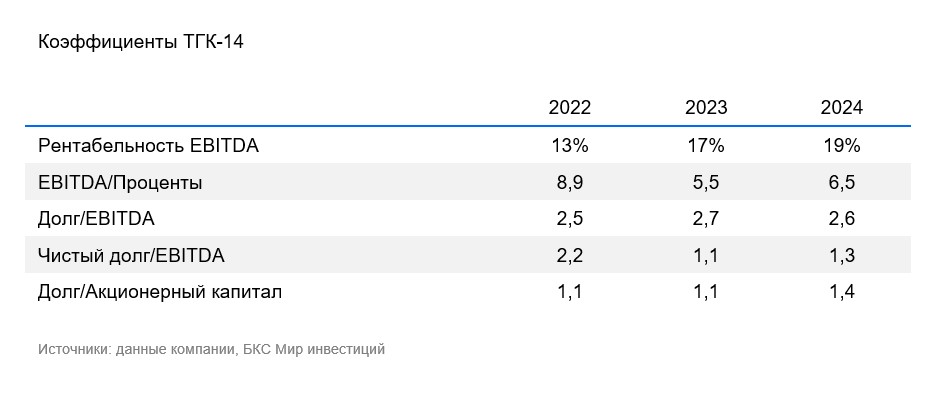

Малая задолженность: скорректированное отношение чистой задолженности к EBITDA составляет 1,3х, и при благоприятных обстоятельствах компания сможет погасить долги за полтора года.

• Влияние акционера нейтральное.

Выпуск облигаций YTM серии 001Р-07 с купоном 27,5% и сроком погашения 3,3 года предлагает потенциальную прибыль более 34%.

Главный риск — это риск производственной деятельности, так как одна из крупнейших тепловых электростанций обеспечивает около 30% всего дохода.

В случае просрочки сдачи работ грозит штрафное взыскание по конкурентному отбору мощности новых генерирующих объектов (КОМ НГО), который разделен на две части: первая — до 31 декабря 2028 года, вторая — до 30 июня 2029 года.

В деталях

Предполагаемый доход составляет 27,5%, а при наилучших условиях может быть до 34% годовых.

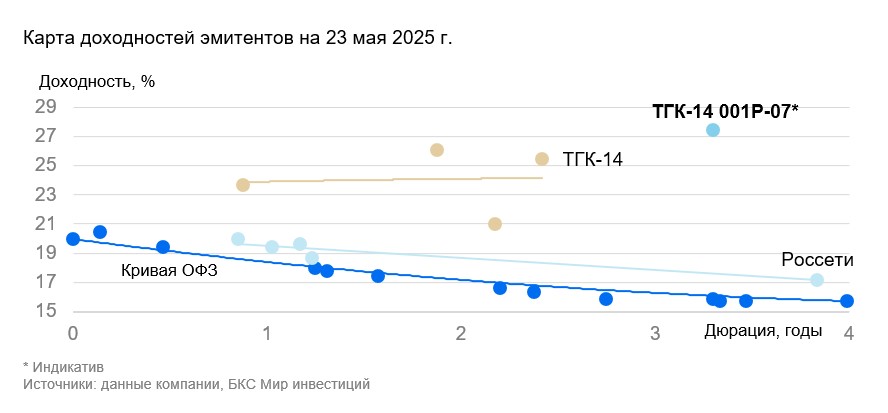

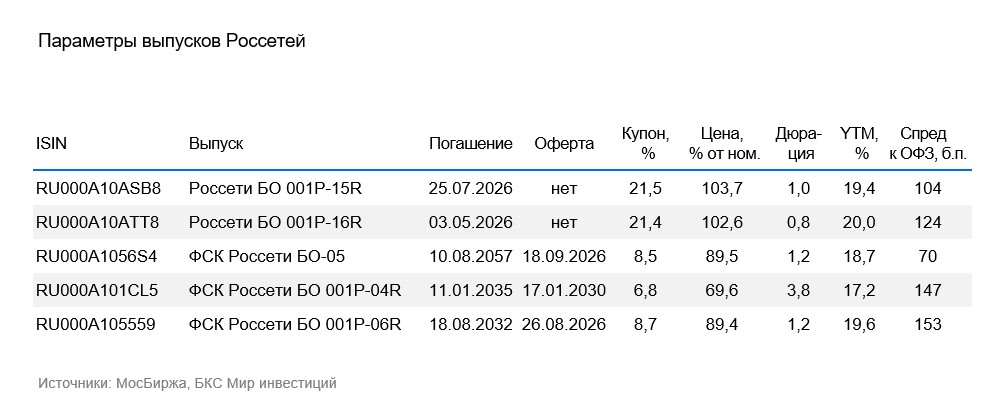

Новый выпуск облигаций 001Р-07 с длительностью обращения 3,3 года имеет ориентированную доходность в 27,5% — это привлекательно. Премия по доходности к ОФЗ (спред) равна 11,6% — на 2,4% больше, чем спред долгосрочного выпуска ТГК-14 с длительностью обращения 2,4 года в размере 9,2%, и на 4% больше, чем до объявления о новом выпуске. Премия на 10% выше, чем спред долгосрочного выпуска Россетей с длительностью обращения 3,8 года.

Считаем справедливой премию нового выпуска к ОФЗ на 2–3% ниже текущих 11,6%, так как премия выпусков облигаций Россети составляет 7–8%. При расчете премии учитываются акционер-государство у Россети (1–2%), более стабильный бизнес (1–2%) и меньший финансовый риск (2–4%).

Показатели компании растут: индексация тарифов выше 24% в 2025–2026 годах, на Дальнем Востоке активное развитие, а новые мощности позволят увеличить EBITDA более чем вдвое.

Возможный понижение доходности нового выпуска ТГК-14 001Р-07 на 2–3% всё же может дать инвестору более 34% годовых.

⚠️ Прямым получателем преимущества от увеличения тарифов в 2024-2025 годах станет…

Предприятие генерирует электроэнергию (30% дохода) и тепло (53% дохода) в Забайкальском крае и Бурятии, занимая около 30% рынка тепла в обоих регионах. В административных центрах регионов доля компании достигает 50%. Совокупная индексация тарифов за два года с 2025 по 2026 год на 24% позволит значительно увеличить доход и прибыль компании.

Повышение спроса на услуги ЖКХ из-за ориентации на Восток может стать дополнительным фактором увеличения прибыли. По оценкам экспертов, эффективность бизнеса средняя по региону (АКРА: рентабельность выше среднего). Операционный риск повышен, так как одна крупнейшая электростанция обеспечивает около 30% выручки.

💰 Низкий финансовый риск

Компания имеет низкую долговую нагрузку: коэффициент Чистый долг/EBITDA за 2024 год составил 1,3х. В прогнозный период до 2029 года ожидается рост за счет финансирования проектов по строительству двух новых энергоблоков Улан-Удэнской ТЭЦ-2 и реконструкции Читинской ТЭЦ-1. Проекты реализуются в рамках федеральных конкурсов программы модернизации тепловых электростанций (КОММод) и по созданию новых генерирующих объектов (КОМ НГО), поэтому предусмотрено возврат инвестиций.

Долговая нагрузка может достигнуть среднего или выше среднего уровня в период с 2025 по 2028 год. В 2029 году планируется ввод новых мощностей (190 мВтч, на 30% больше текущих мощностей ТЭЦ). EBITDA компании может вырасти более чем вдвое, а долговая нагрузка — снизиться до низкого уровня.

Компания направит около 45 миллиардов рублей в новые проекты. Предполагаемый дополнительный EBITDA к 2029 году может превысить 7 миллиардов рублей. Государство гарантирует доходность по подобному проекту на уровне 14% годовых при доходности 10-летней ОФЗ 8,5%, то есть при текущей доходности 16,5% по ОФЗ гарантированная доходность составит 22%. Платежи будут распределены в течение 15 лет.

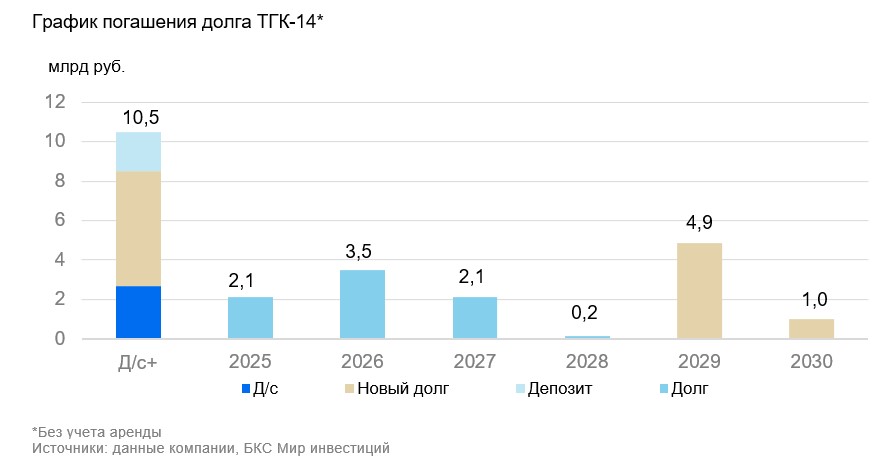

Показатели денежных средств и ликвидных активов включают депозиты в Совкомбанке на 2 млрд рублей с погашением в 2031 году. График погашения долга благоприятный: основное погашение долга в 2026 и 2027 годах составит менее одного EBITDA 2024 года, а после повышения тарифов ожидается еще меньшая величина. Весь долг представлен в рублях, 72% заемных средств имеет фиксированную ставку.

🤝 Влияние акционера нейтральное

ТГК-14 основана в 2004 году на базе генерирующих активов ОАО «Читаэнерго» и ОАО «Бурятэнерго». С декабря 2021 года 80% акций принадлежит АО «ДУК». Бенефициарами АО «ДУК» являются Константин Люльчев (78%) и Виктор Мясник (22%). Люльчев, имеющий опыт более 20 лет в качестве топ-менеджера в ОАО «РЖД», с 2014 года по 2020 год избирался в совет директоров ТГК-14, а также состоял в совете директоров ООО «Энергопромсбыт». Мясник, пройдя все ступени карьеры профессионального энергетика до должности генерального директора ОАО «ДВЭУК», обладает более чем 30-летним опытом в развитии дальневосточной энергетики. После SPO в свободном обращении находятся 20% акций компании стоимостью 1,5 млрд рублей.

БКС Мир инвестиций

The text provides a disclaimer and information about investment strategy by «Company BKS» (ООО «Компания БКС»). Here’s a breakdown:

**Disclaimer:**

* **Qualified Investor:** The text states that investors must acknowledge the legal implications of being classified as a qualified investor before proceeding. This suggests that the material is intended for sophisticated investors who understand the risks involved.

* **Investment Risk:** It explicitly warns about the inherent volatility of investments, stating that both profits and losses are possible, and historical performance is not indicative of future results. Factors like exchange rate fluctuations can also impact investment value.

**Investment Strategy («BKS World of Investments»):**

* **Target Price Analysis:** The company’s analysts set 12-month target prices for stocks based on various valuation methods such as:* Multiples analysis (P/E, EBITDA etc.)* Discounted Cash Flow (DCF)* Dividend Discount Model (DDM)

* **Excess Return:** Their approach calculates «excess return,» which compares the target price to the current stock price, factoring in their estimated cost of capital (around 20% for most stocks).

* **Views:** Based on excess return, they assign views:* Positive: Excess return > 10%* Neutral: -10% <= Excess return <= +10%* Negative: Excess return < -10%

**Legal & Copyright:**

* The material is intended for use within Russia and must comply with Russian law.

* It cannot be distributed, copied, reproduced, or modified without written permission from "Company BKS."

**Overall:** This text outlines the investment strategy and framework used by "Company BKS" while emphasizing the risks associated with investing in financial instruments. It targets investors who understand market dynamics and are comfortable with potential losses.