Предложение по облигациям АБЗ-1 с доходностью до 32% годовых

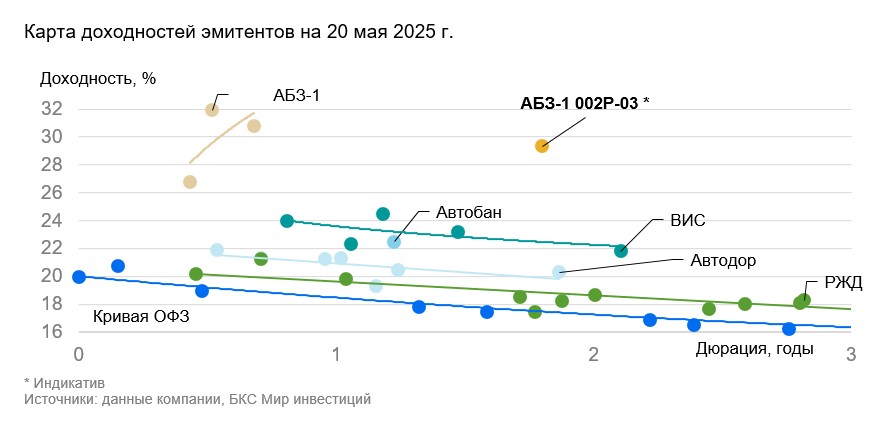

Предприятие АБЗ-1 специализируется на производстве асфальта и строительстве дорог Северо-Западного региона России. С долей рынка в 24% по производству асфальтобетонных смесей, компания объявит о выпуске серии 002Р-03 с фиксированным ежемесячным индикативным купоном в размере 26%. Заявки принимаются до 20 мая, а выпуск состоится 23 мая. Индикативная доходность к погашению (YTM) — 29,3% с дюрацией 1,8 года. Потенциальный доход может достигать 32% за год.

Главное

В Санкт-Петербурге и Ленинградской области компания занимает 24% рынка.

• Низкие операционные риски.

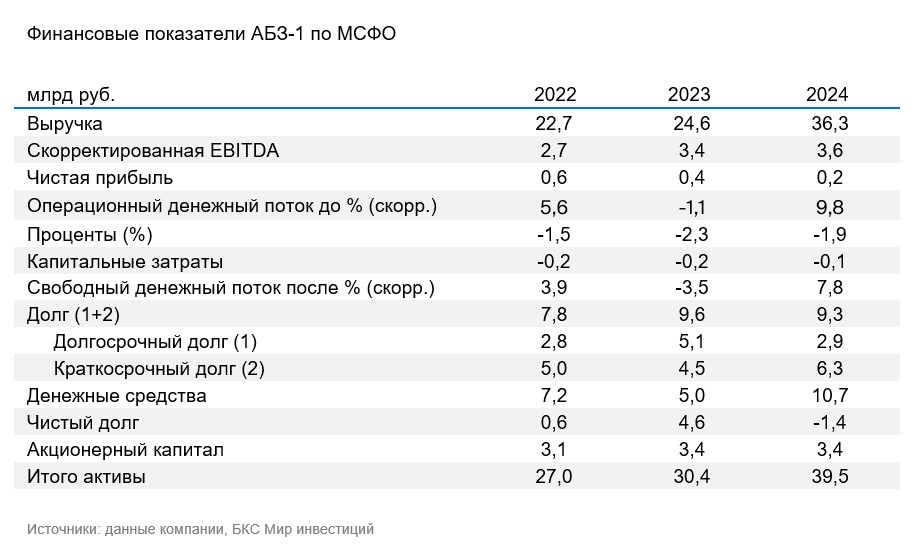

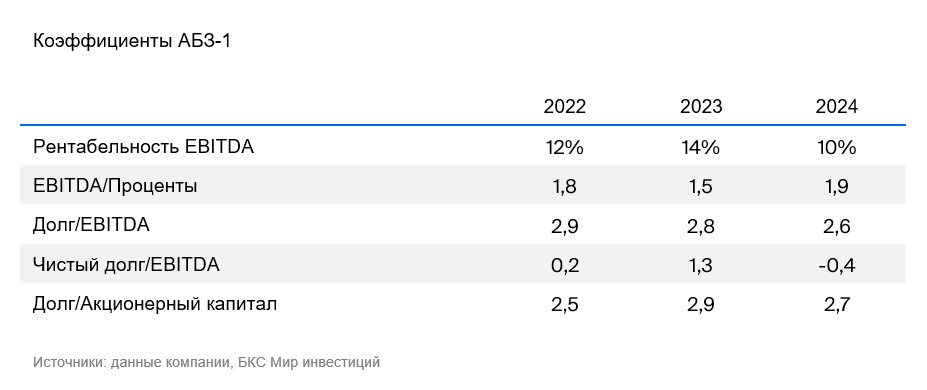

Долговая нагрузка по чистой задолженности к EBITDA равна 0,5х, что является очень низким показателем, даже при учете возможных ограничений денежных средств в рамках государственно-частного партнерства.

Акционеры обладают положительным опытом работы в этой сфере, что может оказаться весьма полезным.

Второй выпуск облигаций «YTM» (002Р-03) представляет собой инвестицию на сумму 29,3% со сроком погашения в 1,8 года и предполагаемым доходом до 32%.

Основной риск — задержка получения оплаты по счетам, поскольку заказы поступают от государственных учреждений.

В деталях

Показатель доходности составляет 29,3%, при этом возможно получить до 32% прибыли в год.

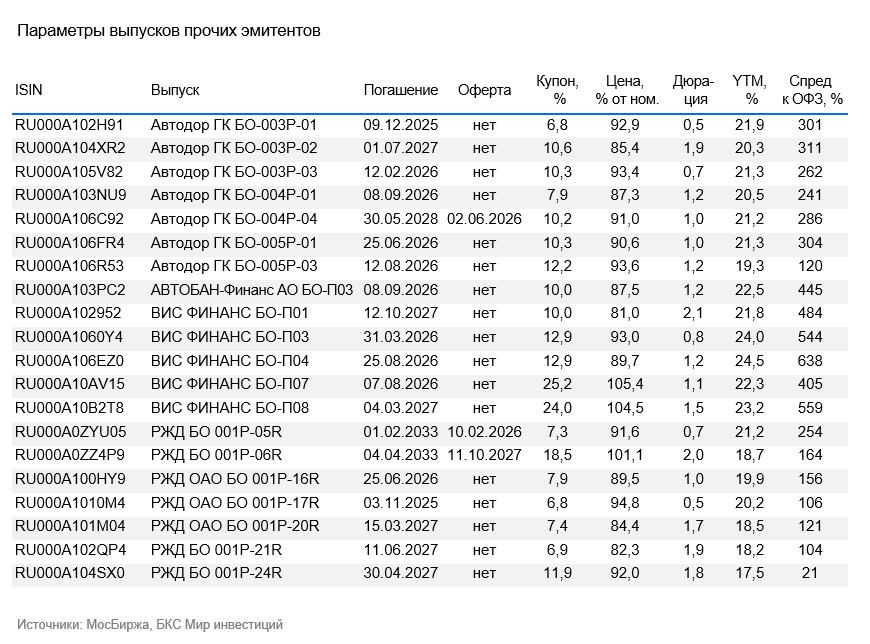

Новый выпуск серии 002Р-03 с индикативной доходностью 29,3% и дюрацией 1,8 года предлагает премию 9% к выпускам инфраструктурных госкомпаний Автодора и 11% к выпускам РЖД. Также он предоставляет 4,5–5% превышения по сравнению с условноным конкурентом ВИС при одинаковых рисках.

У АБЗ-1 чистое задолженность близка к нулю, а по финансовому риску эмитент сравним с ГК «Автодор», занимающейся дорожным строительством. Бизнес-риск повышен из-за риска реализации проекта ГЧП. Акционерный риск выше в связи с отсутствием государственного участия в капитале компании.

Проект АБЗ-1 предусматривает премию в размере 4,5–5% к облигациям ВИС с эффективной ставкой доходности 21,8–24,5% и сроком погашения 1,2–2,1 года. Финансовые и риски акционеров схожи, а бизнес-риск сравним или ниже из-за широкого географического и профильного разнообразия проектов.

Доходность нового выпуска АБЗ-1 002Р-03 целесообразно установить близкой к доходности ВИС с надбавкой в 3–5% по сравнению с облигациями ГК «Автодор». В долгосрочной перспективе снижение доходности нового выпуска АБЗ-1 может составить 2–3%, что позволит инвестору получить до 32% годовой прибыли.

🛣 Ключ к успеху — воплощение в жизнь проектов государственно-частного партнерства.

Компания реализует проекты ГЧП в сфере дорожного строительства, занимая значительную долю рынка в Санкт-Петербурге и Ленинградской области: 24% по асфальту и подряду. Это обеспечивает рентабельность сегмента асфальта на уровне 12–13%, а подряда — около 7–10%, что соразмерно среднему показателю рынка. Примерно половина продукции из асфальта расходуется внутри подрядного сегмента группы.

Операционные риски меньше среднего для отрасли из-за того, что дорожное строительство относится к простым видам бизнеса. К асфальтному бизнесу относятся пять передвижных заводов, реализуемых по выгодной цене.

АБЗ-1 имеет приемлемый портфель заказов без учета ГЧП — примерно на два года выручки. Компания сотрудничает с государственными учреждениями, что может затягивать получение дебиторской задолженности из-за бюджетного процесса.

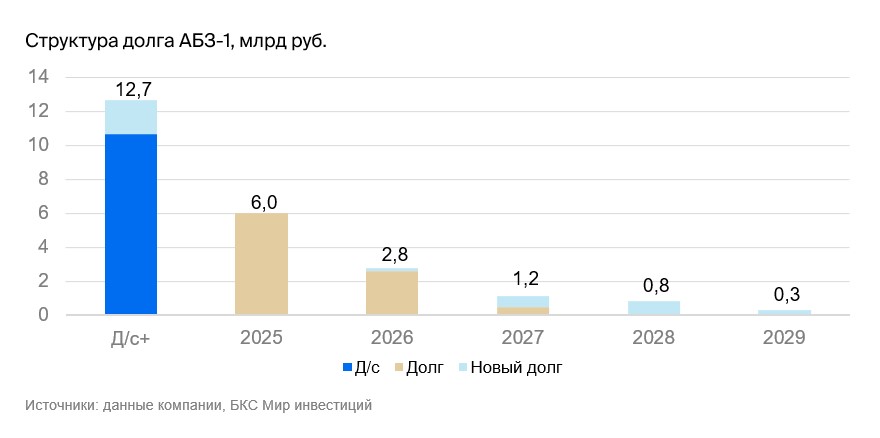

💰 Даже при ограничении финансирования по гос-соглашениям, долг не будет существенным бременем.

Чистый Долг/EBITDA к концу 2024 года отрицательный. Около трети средств (3,3 млрд руб.) хранятся на счетах в ЦБ, что может ограничивать их использование. В таком случае Чистый Долг/EBITDA равен 0,5х – низкому показателю. При исключении этих средств коэффициент Долг/EBITDA становится средним.

С учетом ограничений на 3,3 млрд рублей ликвидности достаточно для погашения всех краткосрочных кредитов. Структура долга положительная: все обязательства в рублях, большая часть зафиксирована по ставке. График погашения нейтральный: средне- и долгосрочные обязательства составляют менее одного EBITDA 2024 года.

🤝 Руководители компании обладают обширным опытом работы в данной сфере.

Семья Калининых, возможно, управляла АБЗ-1 с момента приватизации в 1990-х годах. Председатель правления и генеральный директор Владимир Калинин был в руководстве компании еще со времен СССР. Ему присвоено звание почетного дорожника и почетного транспортника Российской Федерации.

БКС Мир инвестиций

The text you provided is a disclaimer and informational statement likely used by the Russian brokerage firm «BC Partners». Here’s a breakdown of its key points:

**Disclaimer & Risk Warnings:**

* **Qualified Investor:** The disclaimer states that readers must be qualified investors and understand the legal implications before proceeding. This implies the material contains information suitable for sophisticated investors who are aware of the risks involved in financial investments.

* **Investment Risks:** It explicitly warns about potential losses, stating that the value of investments can fluctuate and investors may lose all or part of their initial capital. It also highlights historical performance as not indicative of future results and mentions currency exchange rate risks.

**Methodology for Investment Views:**

* The firm explains its method for assigning «positive,» «negative,» or «neutral» views to investment instruments. This involves:* Setting target prices 12 months out based on investment attractiveness analysis. * Using various valuation methods like price-to-earnings ratios (P/E), discounted cash flow (DCF), and dividend discount models (DDM).* Calculating «excess return,» which is the difference between the target price and the current price, adjusted for the firm’s cost of capital estimate (around 20% for most assets).* Categorizing views based on excess return: positive (>10%), negative (< -10%), neutral (-10% to +10%).

**Copyright & Distribution:**

* The disclaimer emphasizes that the material is copyrighted and cannot be distributed, copied, reproduced, or modified without written permission from BC Partners.

**Overall, this disclaimer aims to:**

* Protect the firm from liability by clearly stating the risks associated with investing in financial instruments.

* Transparently outline its investment analysis methodology for assigning views.

* Enforce copyright protection for its intellectual property.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет