БКС: портфель и ожидание деэскалации рынка

Геополитика по-прежнему остается главным фактором внимания рынка. Отсутствие конкретики в итогах переговоров лидеров России и США вызвало лишь небольшой спад. При отсутствии видимых рисков развязывания конфликта, МосБирже доступен путь к возвращению на отметку 2900 пунктов.

Главное

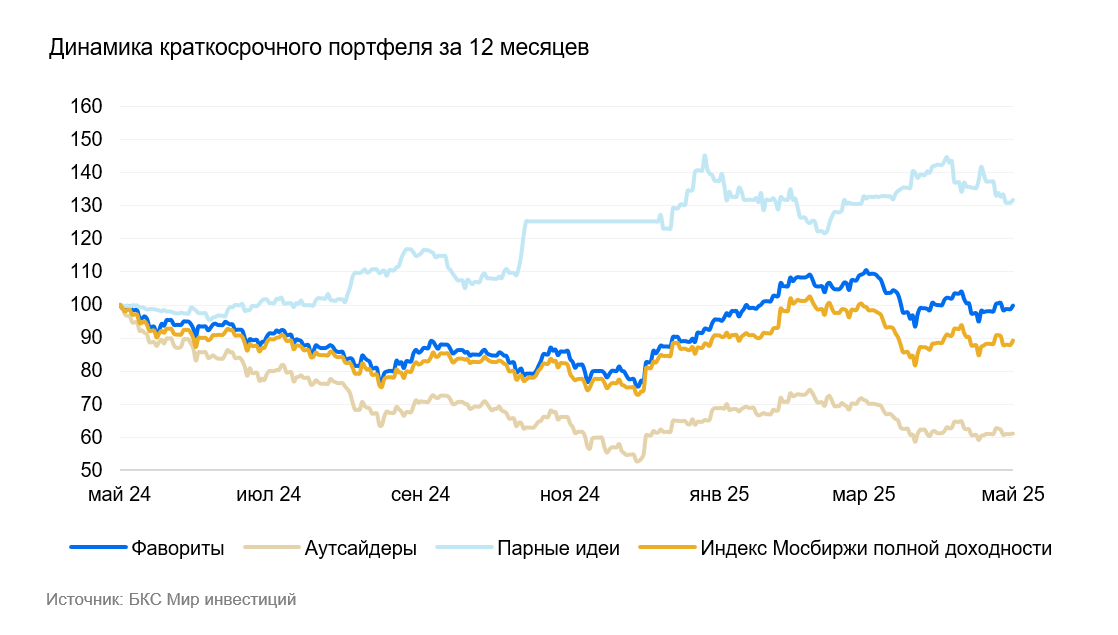

Состав портфелей остался прежним.

За последние три месяца динамика портфеля такова: фавориты показали корректировку на 8%, Индекс МосБиржи потерял 11%, аутсайдеры снизились на 16%.

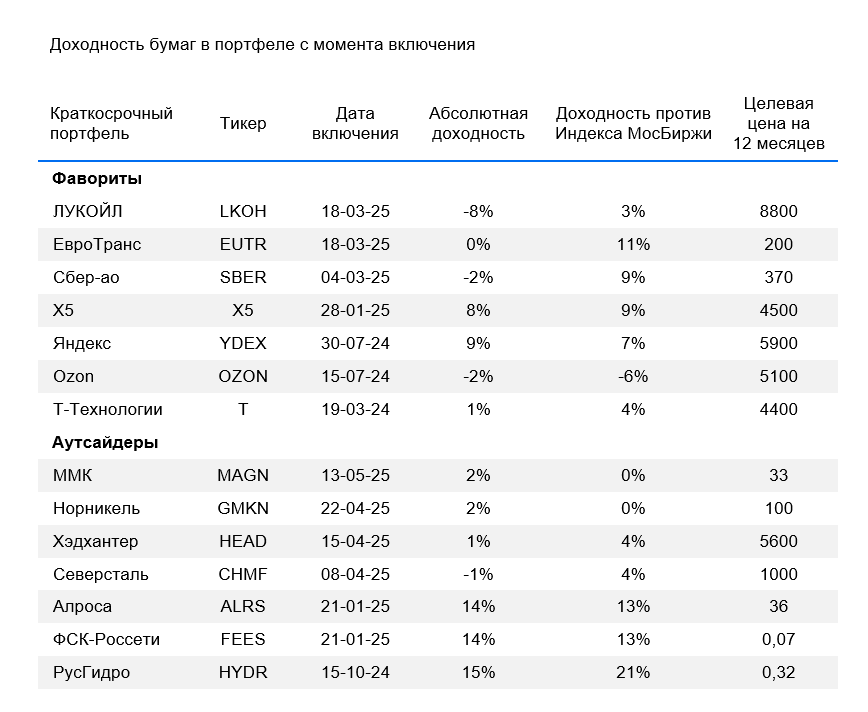

Краткосрочные фавориты: причины для покупки

E

Бизнес с высоким уровнем дивидендных выплат, демонстрирует динамичный рост и перспективность. Компания отличается в нефтегазовом секторе стабильностью работы, не зависящей от ухудшения рыночной конъюнктуры для нефти. ЕвроТранс сообщил об уверенном росте ключевых финансовых показателей в 2024 году, а руководство объявило план по финальным дивидендам за 2024 год — 14 руб./акция и дивидендам за I квартал 2025 года — 3 руб./акция (общая дивдоходность 13%).

Предприятие осваивает перспективные направления с высокой прибылью — электро- и газовое проекты. Улучшен прогноз доходов и операционной прибыли на 2025 год.

L

Компания придерживается стабильной дивидендной политики с высокой доходностью для российского нефтегазового сектора, имея крепкое финансовое положение. В настоящее время предприятие выплачивает около 90% свободного денежного потока в виде дивидендов, что является одним из лучших практик среди российских нефтяных компаний. Возможен рост выплат при увеличении планки до 100%, как это было в 2021 году.

У ЛУКОЙЛа к концу 2024 года имеется резерв денежных средств объемом 1,4 трлн рублей, что теоретически дает возможность увеличить дивиденды или осуществить выгодные покупки, включая собственные акции. Ранее компания рассматривала и возможность выкупа акций у иностранных инвесторов.

S

Сбер увеличивает клиентскую базу и демонстрирует эффективность управления рисками и капиталом, что благотворно влияет на финансовые показатели: наблюдается устойчивый рост собственного капитала и стабильные дивидендные выплаты. В начале 2025 года результаты по МСФО за I квартал выглядят уверенно, несмотря на волатильность внешнего фонда.

Чистая прибыль выросла на 10%, а рентабельность капитала достигла 24,4%. Акции Сбера имеют исторически низкий мультипликатор. P/E Коэффициент 4,5x ниже среднеисторического уровня 5,6x, что указывает на дисконт. Рекомендованные дивиденды за 2024 год в размере 34,84 рубля на акцию с выплатой летом могут поддержать котировки до закрытия реестра.

T

Т-Банк менее уязвим к жесткой денежно-кредитной политике из-за широкого разнообразия бизнеса. Интеграция Росбанка и последующий потенциал роста чистой прибыли на 50% в 2025 году делают акции привлекательными. Финансовые показатели стабильно улучшаются, а рентабельность остается высокой. Акции Т-Технологий сейчас оцениваются по ожидаемому мультипликатору P/E за 2025 год на уровне 5,1x — существенно ниже среднеисторических 9,3x.

O

Положительные финансовые показатели за первый квартал 2025 года и благоприятная реакция российского рынка акций на позитивные новости поднимают настроение инвесторов. Основным риском считаются ухудшение экономической и геополитической ситуации, а также временное приостановление торгов во время редомициляции, но подобного развития событий не ожидается в ближайшем будущем.

Y

Положительные показатели за первый квартал 2025 года будут способствовать удержанию котировок на ближайшее время. В целом перспективы и оценка бизнеса кажутся привлекательными — акции торгуются с мультипликатором EV/EBITDA 6х и P/E 11,4х на 2025 год. Такой уровень невысокий для быстрорастущего бизнеса. У Яндекса также низкая долговая нагрузка (0,3х по соотношению Чистый долг/EBITDA в 2024 году) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам.

X

В конце марта День инвестора подтвердил ожидания второго примечательного дивиденда в конце 2025 года и хорошие перспективы развития бизнеса. Напомню, первая выплата с доходностью 20% Х5 уже объявлена. Ожидается, что это подтолкнёт котировки до закрытия реестра 9 июля. Вместе со второй выплатой ожидается привлекательная дивидендная доходность на уровне 35% к концу года.

Краткосрочные аутсайдеры: причины для продажи

M

В условиях высоких процентных ставок и неопределенности мировой экономики сохраняется негативный прогноз для рынка стали. Учитывая укрепление рубля, возможно снижение внутренних цен на сталь в России на 10–15% к августу. Это может вдвое уменьшить прибыль компании, так как ММК обладает более низкой рентабельностью по сравнению с конкурентами и высокой зависимостью от внутреннего рынка.

H

Мы остаёмся оптимистами по поводу акций Хэдхантера в долгосрочной перспективе, исходя из оценки по мультипликатору. P/E Прогноз роста на 6% к 2025 году и доходность 14% на 12 месяцев выглядят привлекательно. Ожидается, что конкуренция за специалистов сохранится на высоком уровне в ближайшие годы, а замедление экономической активности будет временным явлением.

G

Усиление рубля и снижение цен на металлы с апреля сократили прогнозируемую прибыль Норникеля на год более чем на 20%. Коэффициент Р/Е компании превышает 20, предполагая премию в три раза к средним показателям, что кажется необоснованным. В ближайшее время ожидание восстановления цен на металлы ГМК отсутствует из-за сохраняющейся жесткой тарифной политики США.

A

Рынок алмазов переживает кризис в течение двух лет без признаков скорого восстановления. Низкие цены на камни и высокий курс рубля приводят к оценке АЛРОСА в 50х по Р/Е при среднем значении 6–7х. В текущем году компания, вероятно, не покажет лучших результатов, чем в прошлом.

C

Влияние неблагоприятной ситуации на рынке стали и рекордных капиталовложений этого года может привести к отказу от выплаты дивидендов в текущем году.

H

Крупные капитальные затраты, 400 млрд чистого долга и отрицательный денежный поток делают выплату дивидендов маловероятной, что снижает привлекательность акций.

F

Отсутствие дивидендов и малая вероятность их возобновления помешают росту стоимости акций в ближайшем будущем. Вероятность сокращения инвестиционной программы имеется, однако резкое уменьшение расходов не ожидается.

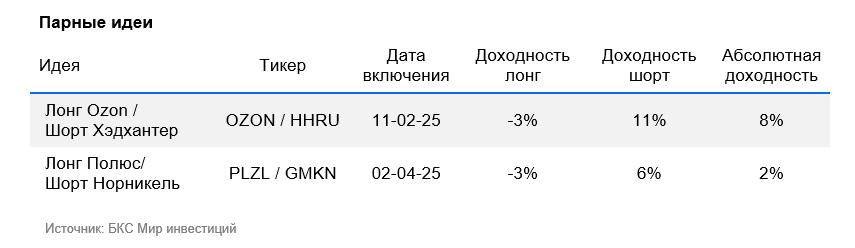

Парные идеи

Лонг Ozon / Шорт Хэдхантер Мы ставим на сравнительное изменение цен акций. Настоящая рыночная ситуация, по нашему мнению, менее благоприятна для Хэдхантера, чем для Ozon. Это сказалось на результатах IV квартала 2024 года. В течение следующих 12 месяцев у нас «Позитивный» взгляд на обе бумаги.

Лонг Полюс / Шорт ГМК Норникель Идея остаётся актуальной, но акцент смещается на снижение стоимости акций Норникеля из-за высокого P/E (более 20х) и премии в три раза к средним показателям. Даже при ослаблении рубля до 100/$ оценка ГМК будет высокой с премией в два раза выше исторических уровней.

Лонг НОВАТЭК / Шорт Газпром С конца мая по июнь акции Газпрома пользуются повышенным вниманием из-за ожидаемого решения по дивидендам за 2024 год и сообщений о запуске второй линии сжижения проекта «Арктик СПГ 2» НОВАТЭКа. Совет директоров может вынести рекомендацию в этом же месяце. Вероятность выплаты полного дивиденда согласно политике компании считается небольшой — Газпром не следовал ей в 2021 году, а свободный денежный поток сейчас весьма низкий, даже без учета процентных платежей.

Готовое решение

Лидеры рынка Получите до 25% годовых на портфеле акций российских компаний от аналитиков БКС. Доход не ограничен. Эксперты постоянно следят за состоянием портфеля и, если нужно, корректируют его.

БКС Мир инвестиций

Общество с ограниченной ответственностью страховая компания «БКС Страхование Жизни». Рейтинг финансовой надёжности «Эксперт РА» ruA-, прогноз по рейтингу стабильный. Лицензии Банка России: СЖ № 4365, СЛ № 4365 от 01.11.2018. Без ограничения срока действия.

Продукт не связан с услугами по открытию банковских счетов и приёму вкладов, а также на него не распространяется система страхования вкладов. Общество с ограниченной ответственностью «Компания БКС» не является страховщиком, а является агентом страховщика ООО СК «БКС Страхование Жизни». Более подробно с условиями страхования по данной программе можно ознакомиться. на сайтеОплата осуществляется на основании договора страхования. Дополнительно можно ознакомиться с полным текстом договора. на сайтеВложенные средства не подлежат разделу при разводе, конфискации, аресту и блокировке из-за приостановления операций по банковскому счету. Договор страхования и денежные средства, являющиеся страховой премией, не подлежат разделу при разводе без правовых оснований. Возможно исключение согласно ст. 34, 36, 40 Семейного кодекса РФ в отношении имущественных прав требований и выплат из договора страхования.

Согласно действующему законодательству (таможенному, уголовному, административному, об авторских правах), договор страхования и денежные средства, являющиеся страховой премией, не могут быть объектом конфискации. Арест договора страхования или средств, являющихся страховой премией, невозможен без правовых оснований. Арест может быть наложен на имущественные права требования из договора страхования. Договор страхования не предусматривает открытие специального счета страхователя в банке, поэтому договор страхования и средства, являющиеся страховой премией, не могут быть объектом приостановления операций по банковскому счету.

Условиями страхования предполагается участие в инвестиционном доходе страховщика. Страхователь и/или застрахованное лицо не приобретают инвестиционные активы. Доход от инвестиционного фонда не гарантирован, зависит от динамики базового актива и выплачивается при наличии. Результаты инвестирования в прошлом не гарантируют успешность инвестирования в будущем. Базовыми активами выступают акции и другие ценные бумаги.

Выплата производится поименованным выгодоприобретателям. Если в договоре страхования не названо другое лицо, в случае смерти застрахованного лица выгодоприобретателями признаются наследники застрахованного лица. Возможны исключения и ограничения согласно ст. 1149 «Право на обязательную долю в наследстве» ГК РФ. Сроки произведения выплаты и полные условия страхования доступны. на сайтеЕсли страхователь не совпадает с застрахованным лицом, получателем ДИД является страхователь. При смерти страховщика — застрахованный, если в договоре страхования не указано иначе.

100% защита капитала означает выплату 100% страховой суммы по риску «дожитие» при достижении даты окончания действия договора страхования жизни. В случае досрочного расторжения договора выплачивается выкупная сумма, которая может быть меньше суммы уплаченных страховых взносов.

ООО «Компания БКС»

© 1995 — 2025.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели(целям) инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в данном тексте.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment methodology from a Russian financial firm, ООО «Компания БКС» (BCS).

Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** The document starts with a standard risk warning emphasizing that investments carry inherent risks. The value of financial instruments can fluctuate, leading to potential losses for investors. Past performance is not indicative of future results. Currency exchange rates can also impact investment returns.

* **Jurisdiction:** It clarifies that the material is intended for use by investors in Russia and should be considered in accordance with Russian law.

**Methodology Explanation:**

* **Investment Views:** BCS uses a methodology to assign «Positive,» «Negative,» or «Neutral» views on stocks based on their perceived investment attractiveness.

* **Target Price Analysis:** Analysts set target prices for stocks 12 months out by analyzing factors like financial performance, industry trends, and using valuation methods such as P/E ratios, Discounted Cash Flow (DCF), and Dividend Discount Model (DDM).

* **Excess Return Calculation:** «Excess return» is calculated based on the difference between the target price and the current stock price, considering future dividends. A positive excess return exceeding 10% results in a «Positive» view; below -10% leads to a «Negative» view; and a range between -10% and +10% indicates a «Neutral» view.

**Additional Notes:**

* **Temporary Discrepancies:** The document acknowledges that short-term (up to 10 trading days) discrepancies between stock views and calculated excess returns can occur during periods of market volatility.

* **Copyright & Usage Restrictions:** BCS asserts copyright protection over the material and prohibits its distribution, copying, reproduction, or modification without written consent.

**Overall:** This disclaimer and methodology explanation aims to provide transparency to investors about how BCS assesses investment opportunities and assigns views on stocks. It highlights potential risks associated with investing and emphasizes that past performance is not a guarantee of future results.