ФосАгро: положительные итоги первого квартала, дальнейшая динамика

В пятницу вечером компания ФосАгро опубликовала квартальные показатели за I квартал, которые оказались рекордными за последние пару лет. Квартальная прибыль составила 36,7 млрд рублей. В то же время, из-за укрепления рубля в апреле и мае специалисты прогнозируют снижение результатов во II квартале. Кроме того, сезонное снижение отпусков (продаж) может негативно сказаться на результатах II квартала. Позиция по ФосАгро пока остается «Нейтральной», целевая цена — 7100 руб./акц., а базовый прогноз прибыли за год сохраняется в размере 130 млрд рублей.

Главное

В первом квартале было реализовано 2,5 миллиона тонн фосфорных удобрений. Такая динамика может измениться во второй, третий и четвертый квартал.

Рекомендованные дивиденды четвертого и первого кварталов приносят доходность в 5,7%. При благоприятном развитии событий доходность за четыре квартала может превысить 10%.

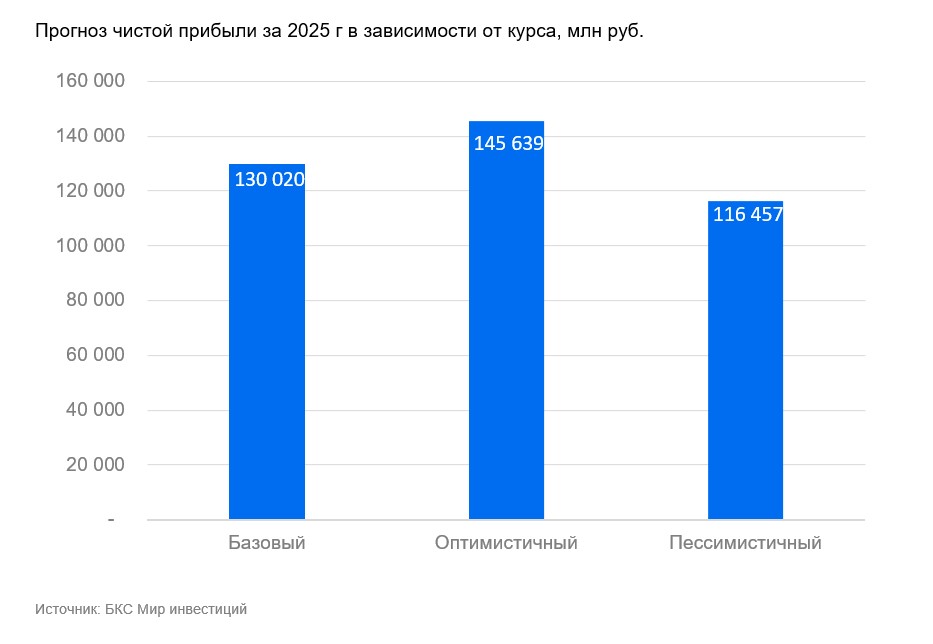

Согласно нашему основному прогнозу, прибыль за год составит 130 миллиардов рублей при учете падения курса рубля.

При паде рублей до ста за доллар США во IV квартале и высоких ценах на удобрения прибыль может составить 146 миллиардов рублей.

При сохранении курса рубля на уровне второго квартала (84,8/$) в третьем и четвертом кварталах прибыль составит 116 млрд рублей. Усиление рубля приведет к снижению прибыли до еще меньших значений.

Мы удерживаем нейтральную позицию по акциям ФосАгро с целевой стоимостью 7100 рублей за акцию.

В деталях

🌱 👨🌾 Многое в ФосАгро нам по душе, однако мы пока держим нейтральную позицию.

Оценка компании сильно зависит от курса валюты, так как ФосАгро экспортирует около 70% своей продукции. Экономисты прогнозируют средний курс 104,4 $/$, в 2026 году и дальнейшее ослабление рубля в 2027 году. При более крепком рубле прибыль ФосАгро может быть ниже текущих прогнозов. В остальном цены на удобрения и динамика производства благоприятны для компании. Фактор дивидендов будет поддерживать котировки.

Что влияет на прогнозы?

Валютные изменения влияют на прогнозы как в текущем, так и в последующих годах. На данный момент экономисты компании предсказывают снижение курса рубля. Остальные факторы, такие как объемы производства и цены на фосфорные удобрения, по-прежнему благоприятны для ФосАгро.

📝 В первом квартале показатели были весьма успешными, однако повторить такое же достижение в текущем году маловероятно.

Выручка в первом квартале увеличилась на 23% по сравнению с прошлым годом. EBITDA вырос на 65%. Скорректированная чистая прибыль составила 37 миллиардов рублей (+79%). Динамика очень хорошая. Второй квартал, однако, может оказаться слабее первого, даже при более высоких ценах на удобрения. Чистая прибыль во втором квартале может снизиться до 25 миллиардов рублей по сравнению с первым.

💰 Дивиденды имеют значение, однако следующие периоды могут оказаться труднее, если курс рубля не стабилизируется.

Рекомендация по дивидендам за первый квартал в размере 201 рублей за акцию скорее положительна для компании. Во втором квартале дивиденды могут снизиться до уровня, сравнимого с выплатами за второй квартал 2024 года, когда компания выплатила 117 рублей за акцию. Дивидендная доходность по итогам года может быть однозначной величиной при сильном рубле и вырасти до небольшой двухзначной величины при ослаблении рубля, как прогнозируют экономисты.

⚖️ «Нейтральный» взгляд на компанию

ФосАгро, по нашему мнению, сейчас имеет справедливую оценку. Акции компании недешевые (P/E 2024 г. — 8,5х), но рост прибыли в 2025 г. может изменить ее до 6,7х прибылей (в нашем базовом сценарии). Дальнейший рост прогнозной прибыли во многом будет обусловлен ожидаемым ослаблением рубля.

БКС Мир инвестиций

This text appears to be a disclaimer and legal information document from a Russian investment firm, possibly named «BKS».

Here’s a breakdown of the key points:

**Risk Disclosures:**

* **Qualified Investor Status:** The document emphasizes that becoming a «qualified investor» carries specific legal consequences, which investors must understand before proceeding.

* **Investment Risk:** It clearly states that investments in financial instruments carry inherent risks and can result in losses, both partial or total. Historical performance is not indicative of future results.

* **Currency Fluctuations:** The document warns about potential negative impacts from currency exchange rate changes on investment value and returns.

**Investment Analysis Methodology:**

* **Target Price Setting:** Analysts at BKS determine target prices for securities over a 12-month horizon based on their attractiveness for investment. This analysis can involve various valuation methods like:* P/E (Price-to-Earnings) Ratio Analysis* EBITDA Multiples* Discounted Cash Flow (DCF) Modeling* Dividend Discount Model (DDM)

* **Overperformance Measure:** Analysts calculate «excess return» by comparing the target price to the current market price, factoring in their estimated cost of capital (currently around 20% for most assets).

* **Investment Views:** BKS categorizes its investment views as:* Positive: Excess return exceeding 10%* Neutral: Excess return between -10% and +10%* Negative: Excess return below -10%

**Legal & Copyright Information:**

* **Territorial Scope:** The document is intended for use by investors in Russia, subject to Russian laws.

* **Distribution Restrictions:** It prohibits the unauthorized distribution, copying, reproduction, or modification of the content without explicit written permission from BKS.

Let me know if you have any more questions about this text!

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет