Тактическое позиционирование: среднесрочное инвестирование в рублевые облигации.

Поддерживаем оптимистичный прогноз по долговому рынку в рублях и не корректируем структуру портфеля.

Главное

Еженедельный темп инфляции составил 0,06%, что выше показателя в прошлом неделе (0,03%).

Учитывая нынешний курс рубля, прогнозируем снижение инфляции в мае-июне до уровня ниже цели Центрального Банка.

Рост кредитного портфеля Сбера за апрель составил всего +0,25%, что в 5,5 раза меньше показателя предыдущего месяца (+1,4%).

Сегодня запланировано опубликование справки Росстата о оценке ВВП за первый квартал 2025 года. Эту информацию можно будет использовать для определения нашего положения относительно технической рецессии.

Президент приказал Центробанку не тормозить развитие экономики.

Из-за прочной валюты инфляция держится на минимуме.

Инфляция на 80% напрямую или косвенно связана с курсом доллара из-за импортных товаров или конкуренции с ними (автомобили, электроника, текстиль, овощи, фрукты, туризм и так далее). Стабильный курс уже несколько недель удерживает цены на непродовольственные товары в нулевой или отрицательной зоне. Цены на продовольствие тоже начинают снижаться: стоимость помидоров и бананов недавно вошла в отрицательную зону. Не сдаются только туристические услуги, предложение которых уменьшилось из-за разлива мазута в Черном море и закрытия пляжей Анапы.

Предполагается, что в мае, а при сохранении рубля на текущем уровне и в июне инфляция будет около цели ЦБ, что станет дополнительным аргументом в пользу начала снижения ставки уже в июне.

Мы получили сигнал, возможно, от президента, о необходимости охлаждать экономику, но не останавливать её полностью, обеспечить мягкую посадку. Подобный сигнал был в декабре 2024 года перед заседанием регулятора. Все условия для начала цикла смягчения выполнены: кредитование замедлилось, инфляция тоже, бизнес просит поддержки (угольщики, энергетики, например, РусГидро, автодилеры, торговые центры), индекс Хэдхантера показывает отсутствие дефицита на рынке труда, что должно снизить темпы роста зарплат, а при текущем курсе бюджет находится под угрозой.

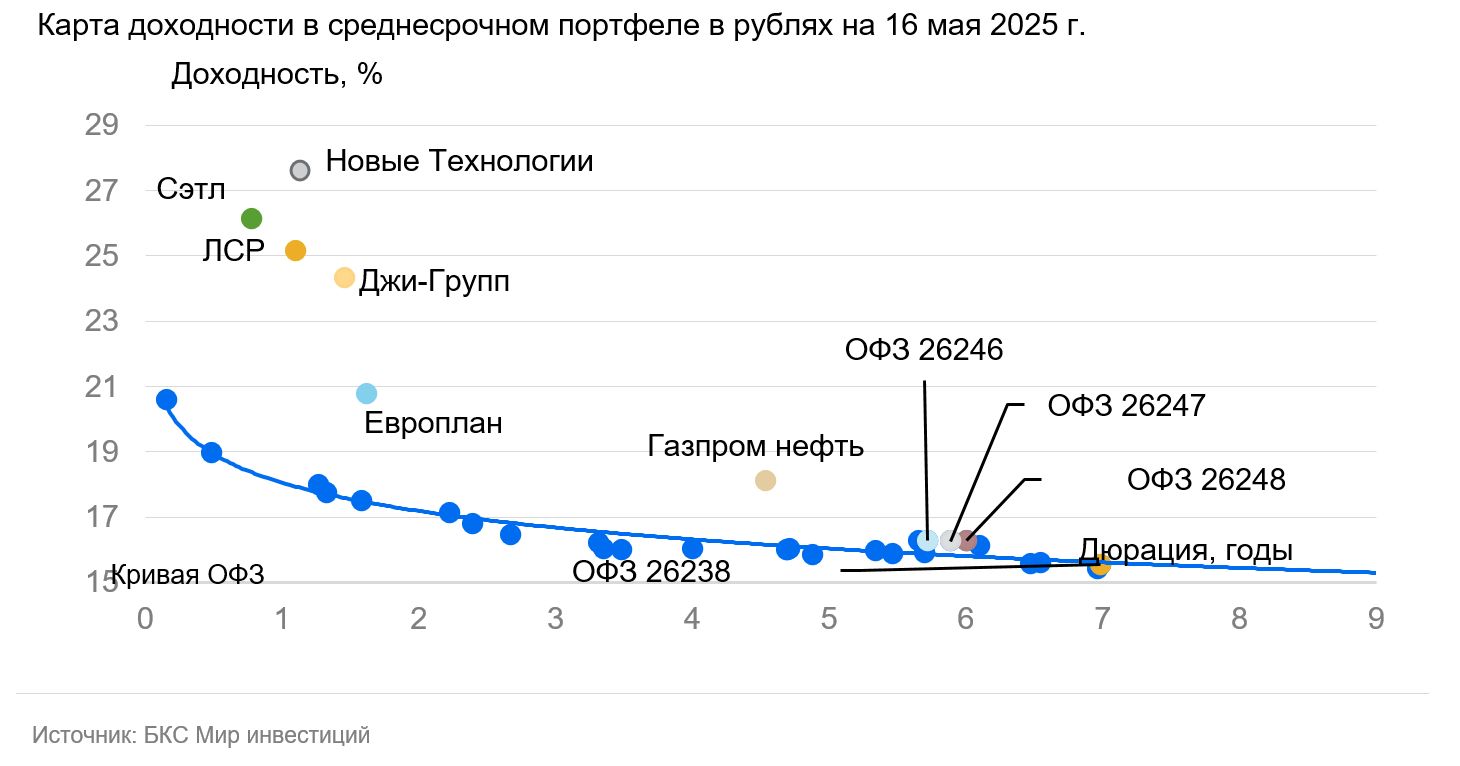

Удерживаем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2026-2027 годам ожидаем постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%. Подробнее о макроэкономической ситуации рассказываем в нашей. стратегии.

Из-за сделки ОПЕК+, рост добычи нефти принесет выгоду компаниям, работающим в сфере новых технологий.

Новые Технологии представили отчетность по МСФО за 2024 год. Чистый долг/EBITDA снизился с 2,6 до 2,5, что указывает на возможность погашения долга в течение 2,5 лет при идеальных обстоятельствах. Операционная прибыль (до налогов и процентов по долгу) увеличилась на 75%, а прибыль до налогообложения — на 1%. Решение стран ОПЕК+ о повышении добычи способно сохранить прибыльность и рост выручки компании. Выпуск предлагает доходность к погашению (YTM) на уровне 2-го эшелона (рейтинг А) — 27,5% годовых, что превышает собственный показатель и доходности других машиностроительных компаний. Потенциальный доход за полгода (купон + переоценка тела) превышает 15% — предложение привлекательное.

Эмитенты и выпуски

R

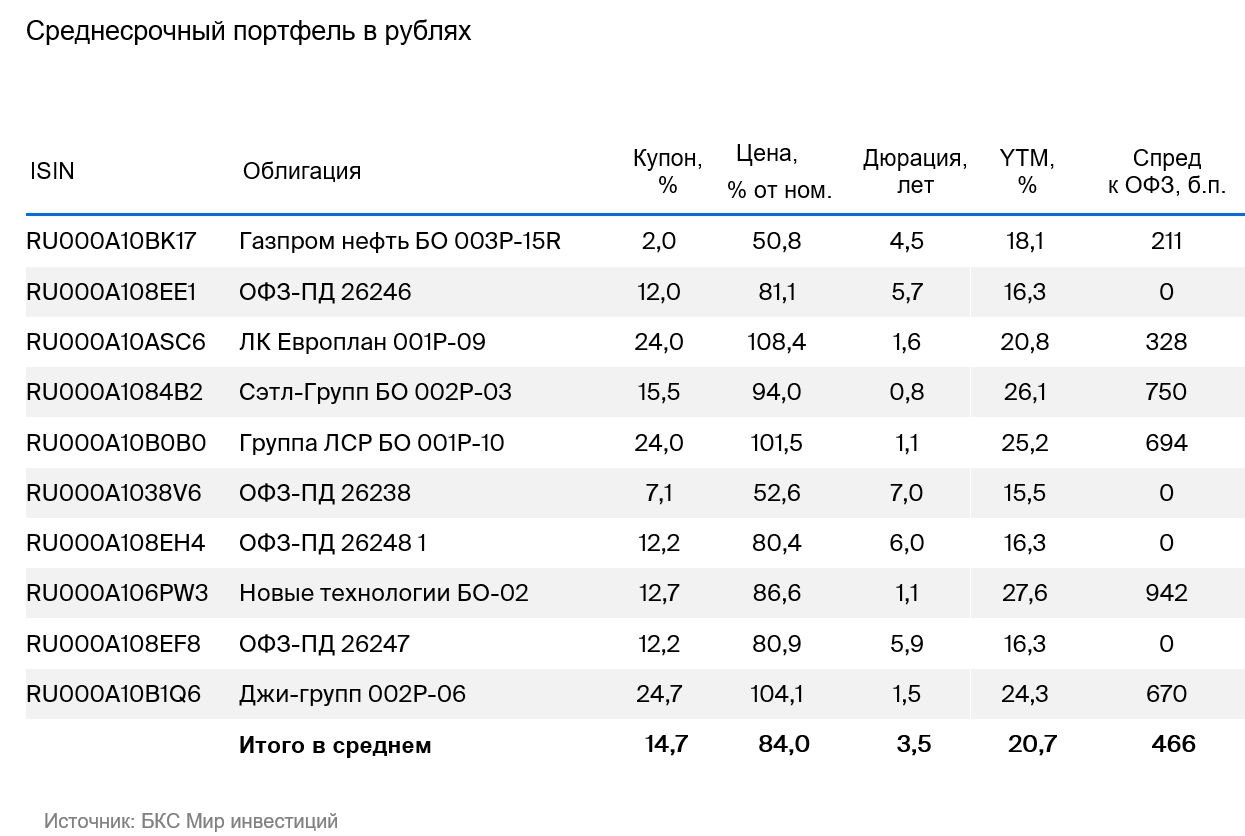

Газпром нефть занимает третье место по масштабам среди российских нефтяных компаний. Компания является дочерним предприятием Газпрома (96% доли владения). У неё крайне низкая долговая нагрузка (Чистый Долг/EBITDA — 0,8x), и сектор добычи нефти отличается средней стабильностью в связи с налоговым режимом, сотрудничеством с ОПЕК+ и поддержкой конечного бенефициара — государства, в том числе через Газпром.

Выпуск Газпром нефть 003Р-15R с YTM 18,1% на пять лет приносит на 2% больше дохода, чем ОФЗ на аналогичный срок, на 0,5–1% больше, чем у лучших выпусков РЖД, на 1% выше собственной кривой. Доходность также превышает доходность дисконтных облигаций Сбербанка на 4–5 лет на 1,5–2%. Посленалоговая доходность на 3% выше по сравнению с выпусками РЖД и ОФЗ, на 1,5–2% — чем у Сбербанка. ждем дохода в размере 12% и более 30% за полгода и год.

Доходность к погашению (YTM) — 18,1%.

R

Джи-групп является крупнейшим девелопером Татарстана с долей рынка более 10% и низкой долговой нагрузкой (показатель Чистый Долг/EBITDA оценивается около 1х). Компания успешно отчиталась за 2024 год, а операционная прибыль до неденежных статей (EBITDA) за второе полугодие 2024 года достигла рекордного уровня, несмотря на замедление в отрасли. Эффективность бизнеса (рентабельность по EBITDA 28%) немного превышает средний показатель рынка.

Новый выпуск Джи-групп с погашением через два года предлагает доходность к погашению (YTM) в размере 24,4%, превышающая на 1 процент по спреду к ОФЗ аналогичного срока/дюрации. Доходность текущей облигации более чем на 1% выше, чем у похожего по кредитоспособности двухлетнего выпуска ЛСР с YTM в 24,3%. Предполагается доход в 15% и более 27% за полгода и год.

Доходность к погашению (YTM) — 24,3%.

R

Сэтл Групп — ведущий девелопер Санкт-Петербурга (22% рынка) и входит в топ-5 России. Облигации Сэтл Групп пострадали от распродажи облигаций всех девелоперов, несмотря на минимальные риски. Бизнес компании более прибыльный (рентабельность по EBITDA 30–32%, против 24–26% у конкурентов), долговая нагрузка меньше, чем у остальных девелоперов второго эшелона (показатель Чистый Долг/EBITDA — 0,4x, может погасить весь долг за полгода в идеальных условиях). Акционер может выплатить весь чистый долг компании из дивидендов. Ожидается доход свыше 16% за полгода.

Доходность к погашению (YTM) — 26,1%.

Европлан — крупная российская автолизинговая компания с эффективным бизнесом и малыми финансовыми рисками в секторе, устойчивом к кризисам. 85% портфеля Европлана составляют лизинг под залог легковых автомобилей и иностранных грузовиков, цена которых возрастает из-за роста курса в кризис, а также утильсбора, что уменьшает убытки по портфелю в кризис, так как стоимость залога увеличивается. По этой причине качество активов у Европлана хорошее — на уровне Сбербанка.

Коэффициент Капитал/Лизинг (Кредиты) у Европлана составляет 21%, что превосходит показатель Сбера в 17%. Европлан 001Р-09 обещает доходность выше на 1% по сравнению с облигациями с рейтингом АА, и на 1,5%+ относительно собственной кривой (при сопоставимом сроке). Предполагается снижение доходности на 1%+, ожидаемый доход за полгода и год с учетом переоценки тела превышает 18% и 33%.

Доходность к погашению (YTM) — 20,8%.

Россия обладает отрицательным чистым долгом и развивающейся экономикой. По прогнозам, доходность может уменьшиться на 1% за полгода и на 2–2,5% за год. Такая динамика ожидается из-за показателей, указывающих на снижение рыночной напряженности (рост налогов, меньший бюджетный дефицит, замедление кредитования, геополитическая ситуация и курс рубля).

Доходность к погашению (YTM) — от 15,5% до 16,3%.

Новая технология – компания нефтесервисного сектора, занимающаяся производством и обслуживанием насосов для наземной добычи нефти. У компании средний уровень долговой нагрузки: 2,1х по показателю Чистый долг/EBITDA. Предложение акций демонстрирует высокую доходность к погашению (YTM) на уровне 2-го эшелона рейтинга А – 27,6% на полтора года, что на 1–1,5% выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — привлекательная пропозиция.

Доходность к погашению (YTM) — 27,6%.

ЛСР входит в топ-5 девелоперов России и занимает второе место на рынке Санкт-Петербурга, где имеет долю в 15%. У компании низкая долговая нагрузка: показатель Чистый Долг/EBITDA равен 0,9х (что позволяет погасить весь долг менее чем за год в идеальных условиях). В IV квартале 2024 года продажи ЛСР увеличились по сравнению с предыдущим кварталом на 60% в рублях и на 50% в метрах. Худшие времена для девелоперов остались позади.

Облигации ЛСР с размещением на полтора года имеют доходность 25,2% годовых — на 1–2% выше собственной кривой и на 1% больше сопоставимых выпусков других девелоперов. Предполагается получить доход за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 25,2%.

Готовое решение

Для формирования разнонаправленного портфеля облигаций без индивидуального изучения каждого инструмента инвесторам может быть полезна стратегия. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Открытое акционерное общество управляющая компания «БКС» осуществляет деятельность по управлению ценными бумагами на основании лицензии № 050-12750-001000 от 10.12.2009, выданной Федеральной службой по финансовым рынкам. Срок действия лицензии не ограничен. Подробную информацию об осуществлении деятельности АО УК «БКС» можно найти на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ», а также обратившись в адрес: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37. Телефон: +7 383 210-50-20. Информация об управляющей компании, декларация о рисках и порядок направления обращений (жалоб) доступны по указанному адресу.

https://bcs.ru/am/company/disclosure.

Выступления управляющего по управлению ценными бумагами в прошлом не влияют на будущий доход учредителя управления. Перед передачей денежных средств и/или ценных бумаг в доверительное управление важно изучить регламент.

Описание инвестиционных целей стратегии и инвестиционной стратегии управляющего не гарантирует доходность доверительного управления. Более подробная информация об обязательном раскрытии данных по стандартным стратегиям доверительного управления, о рисках, расходах и условиях можно найти на официальном сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей и профиля драйверов роста предварительный и не гарантирует уровня риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций. Услуги управляющего не являются банковскими услугами по открытию счетов и приему вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Предоставляемая информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, адрес: 630099, Россия, Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информации (включая ссылку для направления обращений (жалоб)) рекомендуется обратиться к ссылке: https://bcs.ru/regulatoryУслуги брокера не относятся к банковским услугам, а передаваемые по договору о брокерском обслуживании средства не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Информация не является рекламой ценных бумаг.

Обращаем внимание на возможный конфликт интересов, который возникает из-за того, что ООО «Компания БКС и (или) ее аффилированные лица» осуществляют широкий спектр операций и предоставляют многочисленные услуги на финансовых рынках. В связи с этим: а) могут иметь долю в компаниях, б) проводить сделки по ценным бумагам этих компаний, в) оказывать консультации по инвестициям в эти компании.

Любой доход от инвестиций в финансовые инструменты может меняться, а цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять часть своих инвестиций.

ООО «Компания БКС» работает в России. Данный материал предназначен для использования инвесторами на территории России с учетом российского законодательства.

Распространение, копирование, воспроизведение или изменение данного материала без предварительного письменного согласия ООО «Компания БКС» запрещено.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет