Тактические соображения при формировании среднесрочного портфеля облигаций в рублях.

Остаемся оптимистичны по поводу российского долгвого рынка, порффель пока не корректируем.

Главное

Годовая инфляция увеличилась на прошлой неделе с 0,03% до 0,06%.

Учитывая актуальный курс рубля, прогнозируем понижение инфляции в мае-июне до уровня ниже целевого показателя Центрального банка.

В апреле рост портфеля кредитов Сбербанка составил +0,25%, против +1,4% месяц назад. Темпы прироста сократились в 5,5 раза.

Сегодня запланировано опубликование отчета Росстата о состоянии ВВП за первый квартал 2025 года, который прольет свет на то, насколько реально приблизились к технической рецессии.

Президент поручил Центробанку не останавливать развитие экономики.

Рост цен невысокий благодаря прочному курсу рубля.

Инфляция в 80% прямо или косвенно зависит от курса доллара из-за импортных товаров или конкуренции с импортом (автомобили, электроника, текстиль, овощи, фрукты, туризм и так далее). Крепкий курс уже не первую неделю держит цены на непродовольственные товары в нулевой или отрицательной зоне. Продовольствие тоже начинает замедляться в цене: цены на помидоры и бананы недавно вошли в отрицательную зону. Сдаются все, кроме туристических услуг, предложение которых уменьшилось из-за разлива мазута в Черном море и закрытия пляжей Анапы. Ожидается, что в мае, а при сохранении рубля на текущем уровне и в июне, инфляция будет около цели ЦБ, что будет дополнительным аргументом в пользу начала снижения ставки уже в июне.

Мы получили сигнал, вероятно, от президента Центральному банку, о необходимости охлаждения экономики, но не полной заморозки, а мягкой посадки. Аналогичный сигнал был в декабре 2024 года перед заседанием регулятора. Все условия для начала цикла смягчения выполнены: кредитование замедлилось, инфляция снизилась, бизнес просит поддержки (угольщики, энергетики, например РусГидро, автодилеры, торговые центры), индекс Хэдхантера показывает отсутствие дефицита на рынке труда, что должно снизить темпы роста зарплат. При текущем курсе бюджет находится под угрозой.

Удерживаем умеренно оптимистичный прогноз для рынка в долгосрочной перспективе, так как к 2026–2027 годам ожидаем постепенное снижение доходности длинных ОФЗ с более чем 15% до 9–11%. В нашей публикации далее подробно рассказывается о макроэкономической ситуации. стратегии.

Новые Технологии выиграют от увеличения добычи нефти после соглашения ОПЕК+.

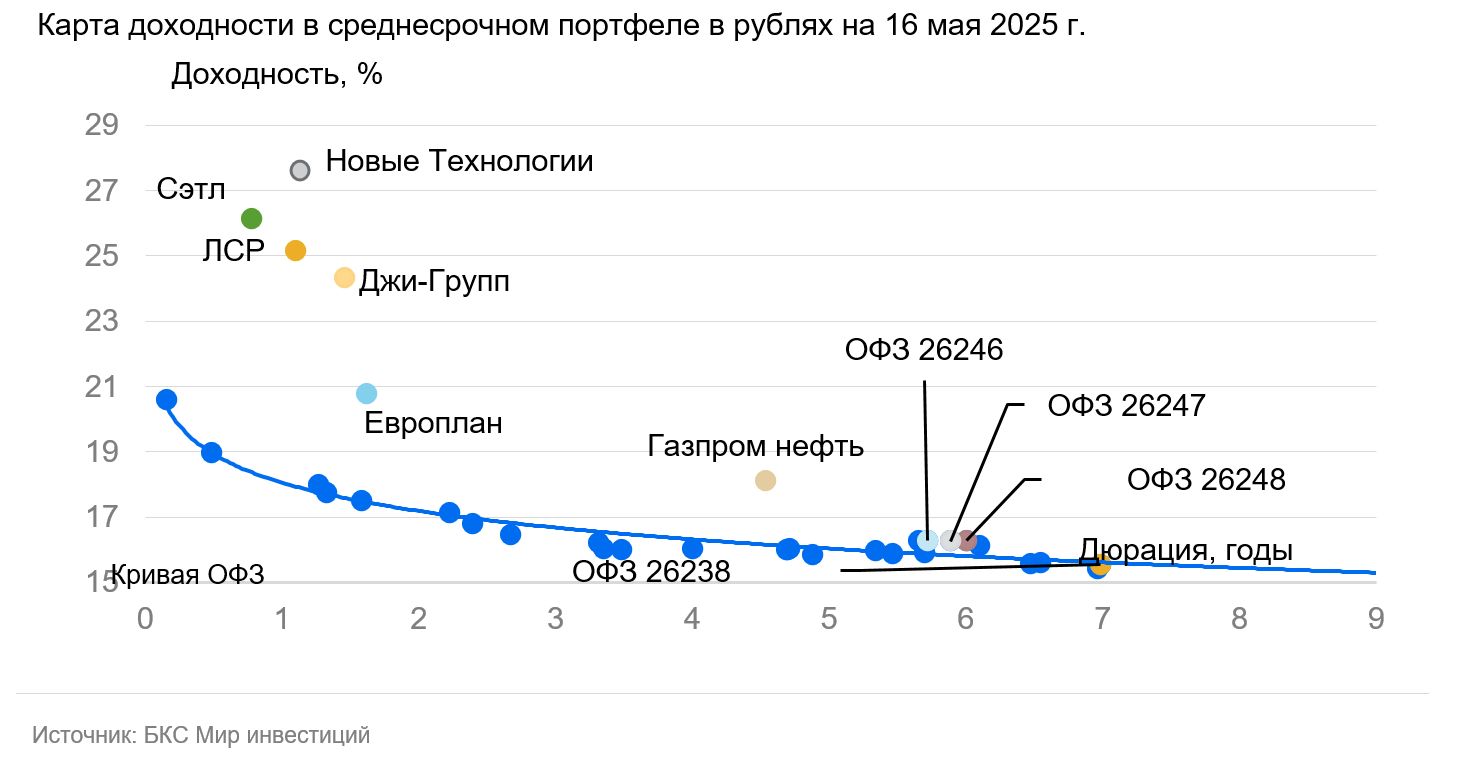

Компания «Новые Технологии» опубликовала отчетность по МСФО за 2024 год. Чистый долг к EBITDA снизился с 2,6 до 2,5, что свидетельствует о возможности погашения всего долга за два с половиной года в благоприятных условиях. Операционная прибыль (до налогов и процентов по долгам) увеличилась на 75%, а прибыль до налогообложения — на 1%. Решение стран ОПЕК+ увеличить добычу способно поддержать прибыльность и рост выручки компании. Предложение демонстрирует высокую доходность к погашению (YTM) – в среднем 2-м эшелоне рейтинга А, составляющую 27,5% годовых за 3 месяца, что на 3–6% выше собственной кривой и доходов машиностроительных компаний. Потенциальный доход за полгода (купон + переоценка тела) превышает 15%, что привлекательно.

Эмитенты и выпуски

Газпромнефть — третья по величине российская нефтяная компания. Предприятие является дочерним предприятием Газпрома (доля 96%), отличаясь низкой долговой нагрузкой (Чистый Долг/EBITDA — 0,8x). Сегмент добычи нефти компании характеризуется средней стабильностью за счет налогового режима и ОПЕК+, а также поддержкой конечного бенефициара — государства, в том числе через Газпром.

Выпуск Газпром нефть 003Р-15R с YTM 18,1% на пять лет предлагает на 2% большую доходность, чем ОФЗ аналогичного срока, на 0,5–1% выше, чем у лучших выпусков РЖД и на 1% – выше собственной кривой. Также этот выпуск превосходит доходность дисконтных облигаций Сбербанка на 4–5 лет на 1,5–2%. Посленалоговая доходность превышает сопоставимые выпуски РЖД и ОФЗ на 3%, а у Сбербанка – на 1,5–2%. Ожидается доход в размере 12% и более 30% за полгода и год.

Доходность к погашению (YTM) — 18,1%.

Джи-групп — главный девелопер Татарстана с долей более 10% и небольшой или очень небольшой долговой нагрузкой (по предварительным данным, Чистый Долг/EBITDA около 1). Эмитент успешно завершил 2024 год, а операционная прибыль до неденежных статей (EBITDA) за второе полугодие 2024 года достигла рекордного уровня, несмотря на замедление в отрасли. Рентабельность бизнеса (по EBITDA 28%) немного выше среднего по рынку.

Новый выпуск Джи-групп с погашением через два года предлагает доходность к погашению (YTM) в размере 24,4%, что на 1% выше по спреду к ОФЗ, чем у выпуска с меньшим сроком действия. Доходность текущей облигации более чем на 1% превышает YTM аналогичного по кредитоспособности выпуска ЛСР (24,3%). Предполагается доход в размере 15%, более 27% за полгода и год.

Доходность к погашению (YTM) — 24,3%.

Сэтл Групп — крупнейший девелопер Санкт-Петербурга с долей в 22%, а также входит в пятерку лидеров России. Облигации Сэтл Групп пострадали от распродажи облигаций всех девелоперов, хотя риски кажутся минимальными. Прибыльность бизнеса превосходит конкурентов (рентабельность по EBITDA 30–32% против 24–26% у них), долговая нагрузка минимальна среди всех девелоперов второго эшелона (показатель Чистый Долг/EBITDA — 0,4x, может погасить весь долг за полгода в идеальных условиях), а акционер способен погасить весь чистый долг компании из выплаченных дивидендов. Предполагается доход свыше 16% за полгода.

Доходность к погашению (YTM) — 26,1%.

Европлан – крупная российская автолизинговая компания с эффективной деятельностью и низкими финансовыми рисками в отрасли, устойчивой к кризисам. 85% портфеля Европлана составляют сделки по лизингу легковых иномарок и иностранных грузовиков, которые при росте курса во время кризиса дорожают. Также действуют утилизационные сборы, что снижает убытки по портфелю в критические периоды, так как стоимость залога возрастает. Из-за этого качество активов у Европлана высокое – на уровне Сбербанка.

Коэффициент Капитал/Лизинг (Кредиты) Европлана равен 21%, превышая показатель Сбера в 17%. Европлан 001Р-09 обеспечивает доходность на 1% выше облигаций с рейтингом АА, и на 1,5%+ выше собственной кривой (с учётом сопоставимого срока). Предполагается снижение доходности на 1%+. Ожидаемый доход за полгода и год с учетом переоценки тела превышает 18% и 33%.

Доходность к погашению (YTM) — 20,8%.

У России отрицательный чистый долг и развивающаяся экономика. По прогнозам, доходность сократится на 1% за полгода и на 2–2,5% — за год. Такой прогноз обусловлен опережающими индикаторами: повышением налогов, снижением бюджетного дефицита, замедлением кредитования, геополитической обстановкой и курсом рубля. Эти факторы указывают на уменьшение напряжения на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 15,5% до 16,3%.

Компания «Новые технологии» занимается производством и обслуживанием насосов для наземной добычи нефти. У компании средняя долговая нагрузка: 2,1 раза по показателю Чистый долг/EBITDA. Предлагаемый выпуск демонстрирует высокую доходность к погашению (YTM) — около 27,6% на полтора года. Это на 1–1,5% выше собственной кривой и доходностей других машиностроительных компаний (ГМС и Синара ТМ). Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — привлекательная величина.

Доходность к погашению (YTM) — 27,6%.

ЛСР входит в топ-5 российских застройщиков и занимает второе место по рыночной доле в Санкт-Петербурге (15%). У компании низкая долговая нагрузка: 0,9х по показателю Чистый Долг/EBITDA (гарантирует возможность погашения всего долга за год в идеальных условиях). В IV квартале 2024 года продажи ЛСР увеличились на 60% по итогам квартала в рублях и на 50% в метрах. Наихудший период для строительной отрасли остался позади.

Облигации ЛСР с размещением сроком в полтора года предлагают доходность 25,2% годовых — на 1–2% больше собственной кривой и на 1% выше, чем у аналогичных выпусков других девелоперов. Предполагается получение дохода за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 25,2%.

Готовое решение

Стратегия может помочь инвесторам подготовить разнообразный набор долговых инструментов без индивидуального анализа каждого из них. ДУ «Долгосрочные облигации».

БКС Мир инвестиций

Акционерное общество управление активами «БКС» осуществляет деятельность по доверительному управлению ценными бумагами на основании лицензии № 050-12750-001000, выданной Федеральной службой по финансовым рынкам. Лицензия действительна без ограничения срока действия. Подробности о деятельности публикуются на сайте https://bcs.ru/am, в ленте ООО «Интерфакс-ЦРКИ» и по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: +7 383 210-50-20. Информация об управлении активами «БКС», в том числе декларация о рисках и порядок направления обращений (жалоб), доступна .

https://bcs.ru/am/company/disclosure.

Результаты работы управляющего ценными бумагами в прошлом не влияют на будущие доходы учредителя управления. Перед передачей денег и/или ценных бумаг в управление необходимо изучить регламент. Описание инвестиционных целей и стратегии управляющего не гарантирует доходность. Подробную информацию о стандартных стратегиях, рисках, расходах и условиях управления можно найти на официальном сайте АО УК «БКС».

https://bcs.ru/am/trust/documents.

Пример ожиданий инвестора, его инвестиционных целей, инвестиционного профиля и драйверов роста носит предположительный характер и не гарантирует уровень риска, доходности, эффективности управления активами, размера и стабильности издержек, доходов, безопасности инвестиций.

Услуги управляющего не являются услугами по открытию банковских счетов и приему вкладов. Деньги, передаваемые по договору доверительного управления, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

В данной информации не содержится индивидуальных инвестиционных рекомендаций. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки, возникшие при совершении сделок или инвестировании в финансовые инструменты, перечисленные в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

По вопросам о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обращений) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryУслуги брокера не идентичны услугам открытия банковских счетов и приёма вкладов. Деньги, переданные по договору брокерского обслуживания, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг.

Обращаем внимание на наличие конфликта интересов, возникающего из-за широкого спектра операций и предоставления различных услуг ООО «Компания БКС» и (или) её аффилированных лиц на финансовых рынках. В связи с этим, а): компания может владеть ценными бумагами, о которых идёт речь; б): сотрудники компании могут иметь личные интересы в отношении этих ценных бумаг.

Любой доход от инвестиций в финансовые инструменты может меняться, а цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

ООО «Компания БКС» работает в России. Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства.

Этот Материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС». Дополнительную информацию можно получить в Компании по запросу.

«БКС Мир инвестиций» используется ООО «Компания БКС» в качестве товарного знака.

© 2025 ООО «Компания БКС». Все права защищены.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет