Стратегия инвестора: среднесрочная диверсификация облигациями.

Валютным облигациям придаём осторожно оптимистичный настрой, учитывая укрепление рубля. Портфель остаётся неизменным.

Главное

Рынок ожидает два снижения ставок ФРС в 2025 году, начиная с сентября.

Статистика Соединенных Штатов выявила ускорение роста потребительских цен, исключая продукты питания и энергию, с 0,1% в марте до 0,2% за месяц. Годовая базовая инфляция сохранилась на уровне 2,8%, как и прогнозировалось. Производство промышленных товаров в апреле осталось неизменным по сравнению с мартом, предположительно из-за тарифов США. Обрабатывающая промышленность снизилась на 0,4% за месяц (оба показателя ниже ожиданий).

На заседании 18 июня ФРС оценит воздействие тарифного регулирования на экономику США. Пока нет чётких доводов для снижения ставки, рыночные ожидания переносятся на сентябрь. Вместо трёх ожидаемых снижений в этом году прогнозируется два шага по 25 базисных пунктов.

Стабильный курс рубля повышает интерес к выпуску валютных облигаций в России.

Изменения в структуре портфеля валютных облигаций не планируются.

Эмитенты и выпуски

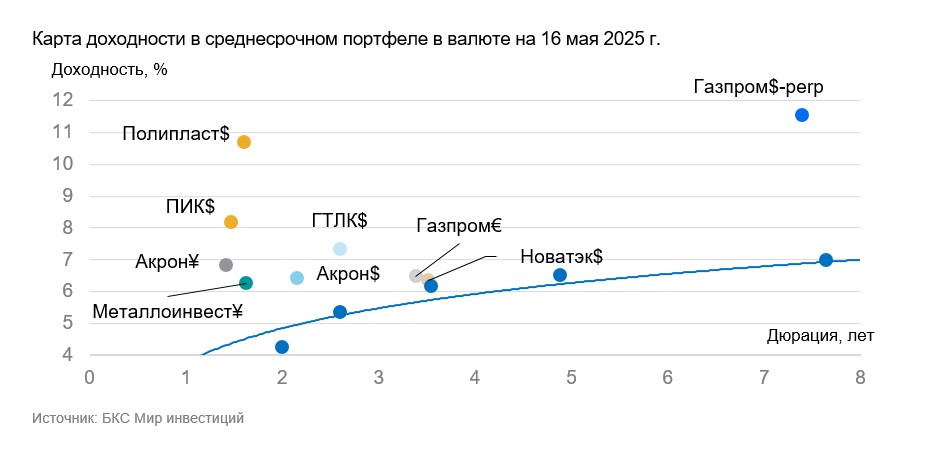

ПИК — один из главных российских девелоперов, лидирующий по объёму ввода жилья (1,7 млн кв. м в 2024 году), уступает только Самолету по масштабу строительства. Портфель проектов разнообразен, что уменьшает зависимость денежного потока от успешного завершения отдельного проекта: к началу апреля текущее строительство превысило 4,2 млн кв. м жилья (55% — в Москве).

В марте 2025 года жилье, планируемое к вводу в том же году, распродано на 77%, что выше среднерыночных 53%. Рентабельность по EBITDA составляет 22%, что сопоставимо со средним уровнем рынка. Долговая нагрузка низкая: показатель Чистый долг/EBITDA — 0,2х. Крупнейшим акционером является Сергей Гордеев с долей в 15%.

Доходность выпуска в долларах США составляет 8,2%, а спред к России-2026 — 6,3%. Полагаем, риски ПИКа преувеличены из-за негативного отношения к девелоперскому сектору, ожидаем сужение спреда на 2–3%. За год потенциальный доход может превысить 11% в долларах США или 5,7% за полгода.

Доходность к погашению (YTM) — 8,2%.

Полипласт лидирует в России по производству добавок, изменяющих свойства материалов и веществ, например, регулирующих твердость бетона. Бизнес функционирует в относительно стабильном секторе химии; доля на российском рынке РФ в ключевых сегментах превышает 50%. Операционные риски средние: два основных завода обеспечивают около 60% всей выручки, другие два — приблизительно 30%. Повышенная долговая нагрузка: скорректированный Чистый долг/EBITDA 3,1х, в идеальных условиях долг погасится за 3,1 года. Ильсур Шамсутдинов владеет 80%, Александр Ковалев — 20% акций.

Выпуск в долларах США обеспечит доходность на уровне 10,7%. При падении ключевой ставки ожидаемая доходность останется ниже 11%, так как 80% долга компании составлено из обязательств в рублях с меняющейся ставкой. Ежегодный потенциальный доход может превысить 12% в долларах США или 6% за шесть месяцев.

Доходность к погашению (YTM) — 10,7%.

НОВАТЭК — крупнейшая российская нефтегазовая компания с высоким содержанием газа и СПГ в прибыли и выручке. На мировом рынке газа (трубопроводный + СПГ + внутренний) доля незначительна, но наибольшая (5%) приходится на мировой экспорт СПГ. Компания характеризуется низкой себестоимостью добычи нефти и газа, что обеспечивает высокую рентабельность. Операционные риски малы из-за диверсификации месторождений.

Долг компании невелик: чистый долг, исчисляемый как отношение к EBITDA без учета проектов по СПГ, равен 0,5x. Это значит, что компания может погасить долг за полгода при благоприятных обстоятельствах. Участники акционерного капитала: Леонид Михельсон владеет 25%, Геннадий Тимченко — 24%, Газпром — 10%, Total — 19%, оставшиеся акции находятся в свободном обращении и принадлежат различным лицам (22%).

Выпуск 001Р-02 обладает уровнем доходности, сравнимым с облигациями России-2029-З. Возможный доход составляет 3,8% за полгода, либо 7,6% за год – это весьма привлекательно.

Доходность к погашению (YTM) — 6,4%.

Газпром, как поручитель облигаций, занимается добычей газа и нефти, владеет газотранспортной системой России и монополизирует экспорт по трубе. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка средняя: коэффициент Чистый долг/EBITDA равен 2,6х. Предполагается, что он останется на уровне 1,5–2х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам в размере $8 млрд и господдержке.

Если условия ДКП останутся неизменными в России и геополитическая обстановка окажет влияние, то выполнение колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026, 2031 и 2036 годах мы считаем маловероятным. Выполнение оферты в январе 2041 года, доходность к оферте составляет 11,6%, нам представляется более вероятным.

Учитывая снижение ставки ФРС и постепенную нормализацию рынка после замещения Минфина, бессрочный выпуск БЗО26-1-Д может снизить доходность на 1,5–2%, приближаясь к уровню Газпром капитал ЗО37-1-Д с YTM 7,2%.

Предложение ЗО28-1-Е предполагает выпуск России-2028-З объемом 0,5%, с ожидаемой годовой доходностью 12%. При учете разницы процентных ставок USD и EUR доходность евро выпусков может быть на 1,5–2% ниже.

Доходность к погашению (YTM) — от 6,5% до 11,6%.

ГТЛК — финансовый институт, который помогает российской транспортной отрасли через лизинг. Основой кредитоспособности является полная государственная поддержка, которая проявляется в ежегодной докапитализации и получении льготных кредитов. Пример Роснано подтверждает господдержку. Качество активов хорошее, топ-7 лизингополучателей составляют около 45% портфеля.

Один из крупнейших железнодорожных операторов и крупнейший воздушный перевозчик демонстрируют высокие доли 17% и 14%. Достаточность капитала с учетом возможного недорезервирования в отчетности высокая. Выпуск предлагает спред к России-2028-З в размере 2,5%, ожидаем потенциальный доход 5% за полгода или 10% за год — привлекательно.

Доходность к погашению (YTM) — 7,3%.

Акрон — крупный российский производитель удобрений, отличающийся высокой прибыльностью, которая превосходит показатели конкурентов. На мировом рынке доля Акрона в производстве и добыче составляет всего 1,5–2%. Операционные риски у компании средние из-за наличия трёх основных производств.

Низкая долговая нагрузка, показатель чистый долг/EBITDA равен 1,8х. В оптимальных условиях возможно погашение долга за два года. Учредителем является Вячеслав Кантор (95%), в свободном обращении 5%.

Новый выпуск облигаций в долларах США БО-001P-08 со ставкой 6,4% может обеспечить прибыль более 3,5% за шесть месяцев и 7% за год.

В выпуске БО-001Р-07 доходность составляет 6,8%. Предполагается, что ближе к уровню ГТЛК доходность снизится. Потенциальный доход в китайских юанях может превысить 3,5% за полгода и 7% за год.

Доходность к погашению (YTM) — 6,4-6,8%.

Металлоинвест — крупнейшая в мире горнорудная компания по запасам железной руды. Её доля на мировом рынке производства железорудного сырья составляет 1,6%. В 2023 году EBITDA составила 48%, что соответствует среднему показателю отрасли. 84% прибыли компании приходится на производство железной руды. По оценкам за 2021 год Металлоинвест находился во втором квартиле глобальной кривой совокупных денежных затрат ($48/т), и по нашим оценкам, ситуация осталась неизменной.

Малая задолженность: к концу I полугодия 2024 года показатель Чистый долг/EBITDA за 12 месяцев составил 1,8х, что означает возможность погасить все имеющиеся долги менее чем за два года. Высокая ликвидность: совокупный объем погашений до 2026 года полностью обеспечен текущей ликвидностью. Акционеры: Алишер Усманов — 49%, семья Андрея Скоча — 30%.

Выпуск 001Р-12 предоставляет доходность, превышающую справедливую, предполагается её снижение на 0,5–1%, при этом потенциал дохода в юанях может составить более 3,5% за полгода и 7% за год.

Доходность к погашению (YTM) — 6,3%.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или сделки могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, местонахождение: Россия, Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность.

Дополнительная информация о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также сведения для обращения (жалобы) доступны по ссылке. https://bcs.ru/regulatoryУслуги брокера не являются банковскими, передаваемые средства не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ. Материал не рекламирует ценные бумаги.

БКС и её аффилированные лица занимаются широким спектром операций на финансовых рынках, что может создавать конфликты интересов: они могут иметь собственные вложения в упомянутые финансовые инструменты или совершать с ними сделки для клиентов, быть связанными с эмитентами договорами или иметь сотрудников, исполняющих функции в советах директоров эмитентов.

Материал может содержать информацию о недоступных для всех инвесторов инструментах. Решение стать квалифицированным инвестором — личное и подразумевает ознакомление с правовыми последствиями.

Любой доход от инвестиций может изменяться, а цена ценных бумаг и инвестиций может падать. Историческая динамика не гарантирует будущих результатов, курсы валют могут влиять на стоимость инвестиций. Валютные риски актуальны при инвестировании в депозитарные расписки компаний.

БКС работает в России, данный материал предназначен для инвесторов на территории России с учетом российского законодательства. Распространение, копирование, воспроизведение или изменение материала без письменного согласия БКС запрещено.

© 2025 ООО «Компания БКС». Все права защищены.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет