Позитивный взгляд на Юнипро после итогов первого квартала

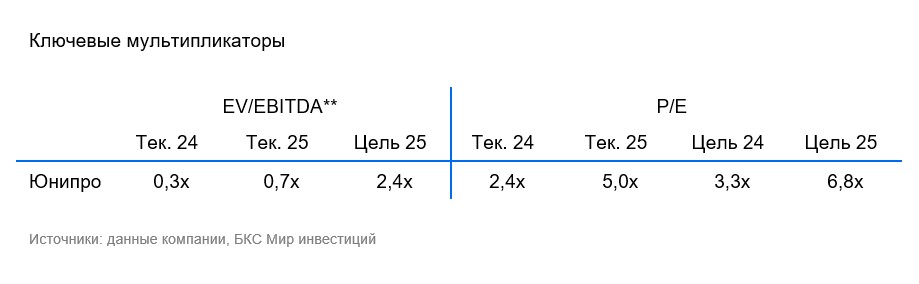

Пересматриваем оценку Юнипро до «Нейтрального» и повышаем целевую цену до 2,3 рубля за акцию. Результаты за I квартал по РСБУ показывают снижение прибыли, но не такое значительное, как ожидалось. Рост выручки от продажи электроэнергии (+27% год к году) компенсировал падение выручки по мощности (-34% год к году). «Нейтральный» взгляд на Юнипро обусловлен тем, что финансовые показатели компании лучше прогнозов, и мы исходим из предпосылки отсутствия крупных денежных расходов на инвестиционную программу, которые могли бы сократить денежные средства на балансе.

Главное

В январе-феврале текущего года акции Юнипро существенно увеличились в цене, а затем столь же стремительно снизились.

Рынок может стремиться компенсировать геополитические перемены через Юнипро, однако на данный момент нет оснований полагать, что статус компании (внешнее управление) изменится.

Первый квартал показал хорошие результаты: значительный рост стоимости электроэнергии на бирже Сибири (+30% год к году), а также увеличение объемов производства привели к высокому росту выручки от реализации электричества (+27% год к году).

Несмотря на выгодные цены на оптовом рынке, чистая прибыль компании уступает предыдущим годам.

Пересматриваем позицию с «отрицательной» на «нейтральную», увеличивая ориентировочную цену до 2,3 рубля за акцию.

В деталях

Уменьшение прибыли не столь значительно из-за цен на электричество.

Юнипро представила отчетность за первый квартал. В нем отражено замедление работы компании из-за завершения платежей по договорам о предоставлении мощности на Березовской ГРЭС. Чистая прибыль снизилась на 9% год к году, выручка от продажи мощности — на 34%.

Ранее большие скачки акций связывали с надеждами на выплату дивидендов из-за наличия денежной массы на балансе. Однако рост прогнозов по инвестрасходам Юнипро значительно снизил вероятность такой выплаты. Информация об имеющихся средствах стала менее ясной: сейчас вычленить денежную массу на балансе невозможно.

Переосмысливаем позицию по «Нейтральному» вслед за публикацией отчета.

Внимательно изучаем Юнипро до «Нейтрального». Помимо геополитики, полагаем, что большой инвестора ряд расходов, упомянутый ранее в результатах по МСФО, также окажут значительное влияние на фундаментальную переоценку. Скорее всего, именно это испугало рынок. Компания не ведет открытой коммуникации с рынком, и мы не можем подтвердить эти цифры и понять их расходование по годам.

Учитывая стоимость акционерного капитала (28%), которую вычитаем из текущего потенциала роста (+35%), рыночная цена с избыточной доходностью плюс 7% предполагает «Нейтральный» взгляд на горизонте 12 месяцев. ряд факторов может как улучшить, так и ухудшить прогнозы.

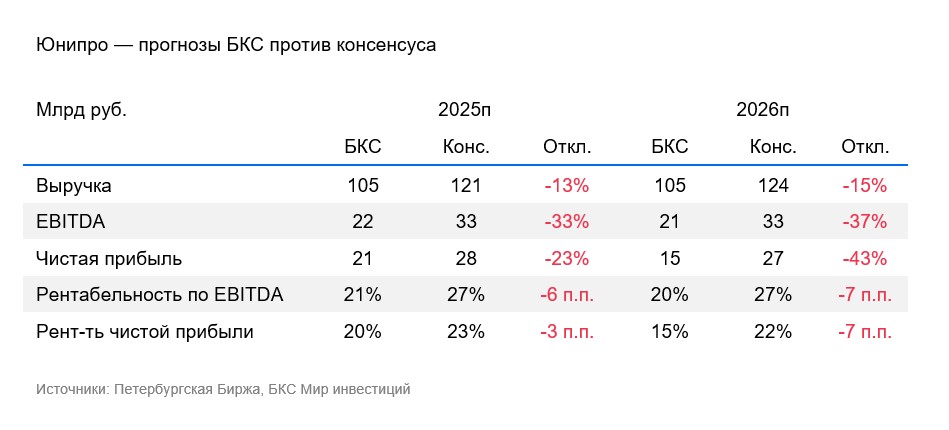

Прогнозы БКС по итогам 2025 года уступают общему мнению по доходу, EBITDA и чистой прибыли.

Прогноз выручки по МСФО на 2025 год ниже консенсуса на 13%, EBITDA — существенно ниже на 33%, а чистая прибыль — на 23%. Невозможно определить, учитывает ли консенсус других инвестиционных домов снижение прибыли из-за завершения ДПМ на Березовской ГРЭС. Это важный фактор, поэтому прогнозируется снижение финансовых показателей в 2025 году по сравнению с 2024 годом. В целом падение может быть не столь глубоким, как показывают результаты первого квартала по РСБУ, но наблюдения продолжатся.

Прогнозы и рыночная цена предполагают нейтральную оценку.

Повысили прогноз по акциям Юнипро с «Негативного» до «Нейтрального» к концу следующего года. Целевая цена увеличена до 2,3 рубля. дисконтирование будущих денежных потоковБлагодаря росту цены сырой нефти (в особенности на Сибирь) и результатам, превосходящим наши ожидания, зрение улучшилось. Мы считаем, что рынок в настоящее время справедливо оценивает Юнипро.

БКС Мир инвестиций

This text is a legal disclaimer and risk disclosure statement likely accompanying investment advice or recommendations provided by the Russian brokerage firm «BKSC.»

Here’s a breakdown of the key points:

**Disclaimer:**

* **Investor Qualification:** The text emphasizes that individuals should only consider themselves qualified investors after understanding the full legal implications. This suggests the material may contain information suitable for sophisticated investors who understand market risks.

* **Investment Risk:** It clearly states that investments carry inherent risks, including potential loss of principal and fluctuations in asset values. Historical performance is not indicative of future results, and currency exchange rates can negatively impact investment returns.

**Methodology:**

* **Target Price Analysis:** BKSC’s analysts set target prices for stocks based on various valuation methods like P/E ratios, DCF analysis, or DDM models.

* **Excess Return & Ratings:** Their «positive,» «neutral,» and «negative» views are based on the projected excess return (target price minus current price) after accounting for their estimated cost of capital (around 20%).

**Legal Notices:**

* **Jurisdiction:** The material is intended for investors in Russia, complying with local laws and regulations.

* **Copyright & Distribution:** Unauthorized copying, reproduction, or modification are strictly prohibited without prior written consent from BKSC.

**Overall Tone:**

The text aims to protect the company from liability by:

* Clearly disclosing investment risks.

* Explaining their analytical methodology for transparency.

* Emphasizing the need for qualified investors and legal understanding.

Let me know if you have any other questions about this disclaimer!

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет