На Московской бирже: кто несет наибольший риск

Составление списка акций с высоким уровнем риска по критерию долговой нагрузки.

Рассматриваются крупные компании и период более одного года. При выборе основного критерия предпочтение отдается чистому долгу.

Чистый долг равен сумме краткосрочного долга и долгосрочных кредитов, за вычетом денежных средств.

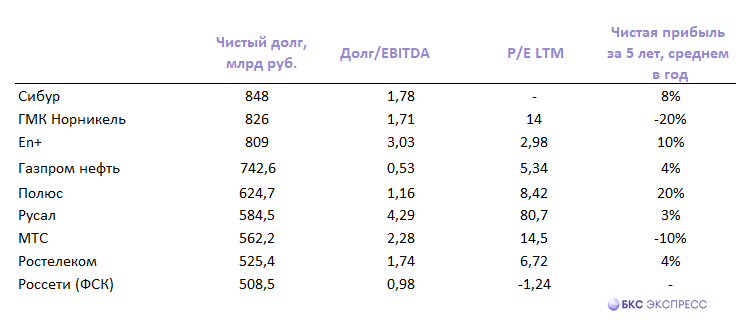

В начальный список вошли девять компаний с наибольшей капитализацией (более 100 миллиардов рублей), акции которых котируются на Московской бирже. Список составили по показателю чистого долга за 2024 год (доступные данные по МСФО).

Приведены максимальные значения показателя. При одинаковых остальных условиях, показник может указывать на угрозу финансовой устойчивости компании. Риски невыполнения обязательств или банкротства могут усилиться из-за макроэкономических, отраслевых или корпоративных событий.

Структура таблицы

- Чистый долг, 2024 г.

- Долговая нагрузка, рассчитанная по EBITDA на основе показателей за последний год.

- P/E LTM.

- Чистая прибыль за 5 лет, динамика в среднем в год.

Общий долг всех компаний свыше полумиллиарда рублей. Добавили критерий «Долг/EBITDA». Лимит — три. Принимаем всё, превышающее два.

Из трех отраслей получены бумаги трех эмитентов. БКС смотрит на долгосрочную перспективу с позиции «Нейтрального» или «Негативного». Рассмотрим их подробнее: оценим новостной фон, фундаментальные показатели и графики бумаг.

Наша подборка

E

Группа компаний специализируется на активах в энергетике, цветной металлургии и горнодобывающей промышленности. Эн+ владеет контрольной долей в РУСАЛе (57%) и более 20% акций Норникеля. Большая часть долга Эн+ связана с обязательствами РУСАЛа. Компания не получает дивидендов от алюминиевого холдинга, но свободный денежный поток энергетического бизнеса практически всегда положительный.

Чистый долг по итогам 2024 года вырос на 5 % и достиг 808,8 млрд рублей. Чистая прибыль ЭН+ за это время выросла Оборот достиг 90,8 млрд рублей, увеличившись на 10%. Соотношение Долг/EBITDA составило 3, что ниже показателя 2023 года (4,3).

В 2024 году группа Эн+ увеличила выпуск алюминия на 3,7%. Генеральный директор группы Владимир Колмогоров отметил, что компания действует в условиях внешних ограничений: колебаний валютных курсов и роста стоимости сырья, высокой цене заемных средств и неопределенности.

С начала года акции Эн+ увеличились на 27%. На недельном графике бумаги сформировали разворотную фигуру. С технической точки зрения возможен рост до 550 рублей, что предполагает потенциал роста в 23% от уровня четверга, 17 апреля. Риски актуальны, положительным фактором является дисконт стоимости акций Эн+ к акциям РУСАЛа.

R

«Негативный» взгляд. Цель на год — 35 руб. / +5%

Чистый долг компании увеличился на 8% и достиг 584,5 млрд рублей к 2024 году. Долг/EBITDA снизился с 7,7 до 4,3. Чистая прибыль РУСАЛа по МСФО в 2024 году. выросла Выручка выросла почти в три раза — с 282 до 803 миллионов долларов. За год выручка снизилась — с 12,2 миллиардов до 12,08 миллиардов долларов. ФCF за прошлый год составил -114,9 млрд рублей.

Низкие цены на сырье положительно сказываются на деятельности РУСАЛа. В конце предыдущего года цена глинозема достигала почти $790 за тонну, из-за чего предприятию пришлось сократить выпуск алюминия на 5–6%.

Стоимость сырья существенно изменилась. Несмотря на стабильные цены на алюминий, это позитивно сказывается на бизнесе РУСАЛа. К потенциальным факторам роста относятся рост цен на алюминий, снижение курса рубля и ослабление санкций.

С начала года цена акций снизилась на 10%. Возможное падение до уровня статической поддержки 31 руб. Курс по четвергу, 17 апреля, составляет 33 руб.

M

«Нейтральный» взгляд. Цель на год — 240 руб. / +11%

К концу 2024 года чистый долг увеличился с 440,6 млрд до 562,2 млрд рублей. За пять лет годовая динамика роста составила 15%. Соотношение Долг/EBITDA теперь равно 2,3, что является заметным, но некритичным показателем.

Существуют определённые риски потенциальных дивидендных выплат, однако пока они незначительны. Аналитики БКС прогнозируют доходность дивидендов на 12 месяцев в размере 16%. Стабильные или растущие выплаты играют важную роль в инвестиционной стратегии МТС.

Выручка в IV квартале выросла Выручка увеличилась на 13,8% по сравнению с предыдущим годом и составила 191,2 млрд рублей. Чистая прибыль снизилась на 91,3% до 1,4 млрд рублей. Количество клиентов экосистемы выросло на 16% и достигло 17,5 млн человек. FCF в 2024 году составил -1,4 млрд рублей. В этом году возможно проведение IPO отдельных бизнесов МТС. FCF может стабилизироваться при сокращении капитальных затрат.

Акции МТС потеряли 14% за месяц. На дневном графике они вышли из зоны перепроданности по RSI(14). Несмотря на это, возможен спуск бумаг в район 185 руб., что является ближайшей поддержкой. Это предполагает потенциал спуска на 14% от уровня четверга, 17 апреля.