Стратегия инвестирования в облигации в иностранной валюте на средний срок.

Относимся к рынку валютных облигаций с умеренным оптимизмом. Портфель остаётся прежним.

Главное

В Соединенных Штатах снизился темп инфляции, однако оценкой пошлины пока не занимаются.

В Соединенных Штатах показатель инфляции за неделю снизился до 0,1%, что ниже ожидаемых 0,3%. Годовая инфляция составила 2,8% против прогноза в 3%. Такая динамика может послужить аргументом для снижения ставки ФРС, но регулятор также будет учитывать влияние американских пошлин.

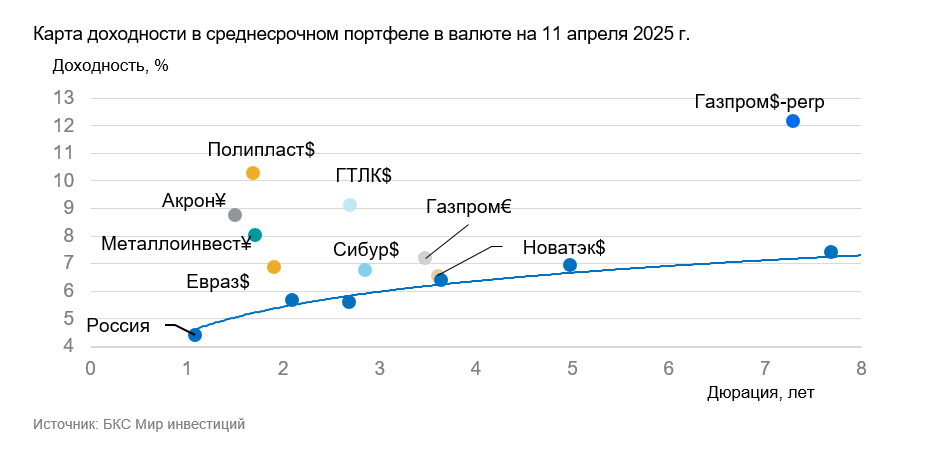

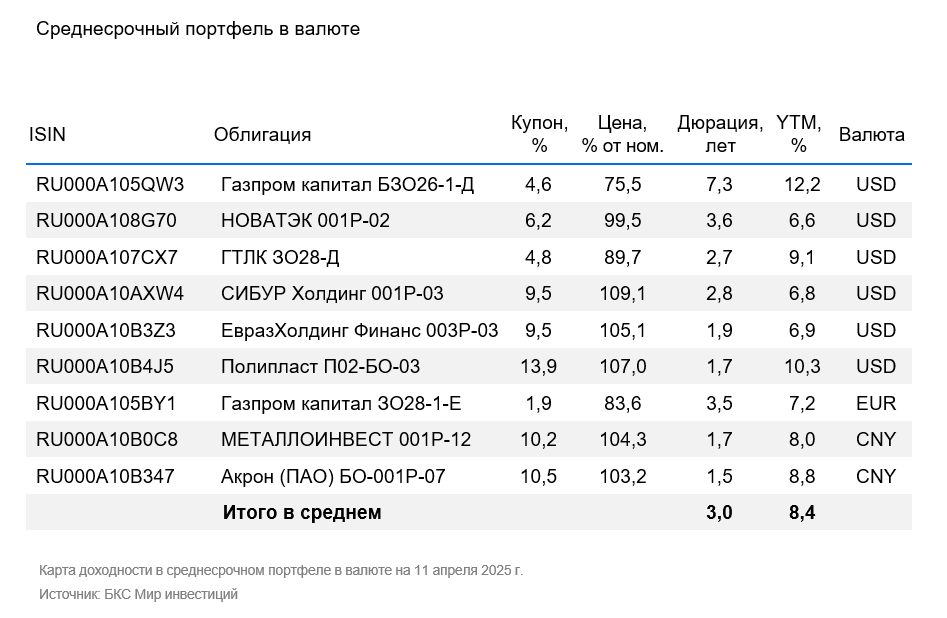

Встречу назначили на 7 мая. Уровень вероятности понижения ставки оценивают в 34%, но к концу года рынки ждут четыре снижения по 25 базисных пунктов, начиная с июня. В связи с этим доходность американских государственных бумаг уменьшилась. Российские валютные облигации пользуются спросом, чему способствует стабильный рубль. Состав портфеля №3 не изменен.

Эмитенты и выпуски

Компания занимает лидирующие позиции на российском рынке добавок для материалов, например, регулирующих твердость бетона. Бизнес работает в стабильном секторе химии, контролируя более 50% рынка в ключевых сегментах. Операционные риски средние: два основных завода генерируют около 60% выручки, а два других – примерно 30%. Долговая нагрузка высока: скорректированный Чистый долг/EBITDA равен 3,1, в оптимальных условиях заем можно погасить за 3,1 года. Акционеры: Шамсутдинов владеет 80%, а Ковалев – 20%.

Новый выпуск в американских долларах предусматривает доходность на уровне 10,3%. При снижении ключевой ставки ожидается, что доходность останется ниже 11%, так как 80% долга компании составляют обязательства в рублях с изменяющейся ставкой. Возможный годовой доход может составить 10,6% в долларах США или 5,3% за полгода.

Доходность к погашению (YTM) — 10,3%.

Евраз возглавляет производство стали для строительства и железнодорожного транспорта в России. 40% выручки компании приходится на строительную отрасль РФ, примерно 14% — на железнодорожную (исторически стабильную). Компания имеет высокую рентабельность по EBITDA — 20%, что ниже, чем 29% у Северстали. Отчасти это объясняется вертикальной интеграцией в железную руду. Операционные риски средние: два основных завода с низкой аварийностью производят около 40% и 60% всей стальной продукции.

У компании низкая долговая нагрузка: коэффициент Чистый долг/EBITDA равен 1,2х. Достаточно денежных средств, нового выпуска и ликвидности для погашения всех обязательств в 2025 году. График погашения долга благоприятный: $0,9 млрд, $1,1 млрд и $0,2 млрд в 2025 г., 2026 г. и 2027 г. соответственно — менее 1х EBITDA ежегодно.

Акционеры: Абрамович с долей 29%, Абрамов (19%), Фролов (10%), прочие акционеры (42%). Выпуск предлагает спред 1,2% к облигациям Россия-2027-З, потенциальный доход 3,3% за полгода и 6,6% за год.

Доходность к погашению (YTM) — 6,9%.

Новатэк — одна из ведущих российских нефтегазовых компаний, специализирующаяся на газе и СПГ. Компания занимает незначительную долю мирового рынка газа в целом, но лидирует в экспорте СПГ (5%). Благодаря низкой себестоимости добычи нефти и газа Новатэк демонстрирует высокую рентабельность. Операционные риски минимальны из-за диверсификации месторождений.

Долговая нагрузка невелика: текущее соотношение чистый долг/EBITDA без учета проектов СПГ равно 0,5x, позволяя компании погасить долг за полгода при благоприятных обстоятельствах. Среди акционеров Леонид Михельсон владеет 25%, Геннадий Тимченко — 24%, Газпром — 10%, Total — 19%, остальные и акции в свободном обращении занимают 22%.

Выпуск 001Р-02 предоставляет возможность заработать до 4,5% за полгода, или 9% за год на облигации «Россия-2029-З» со спрэдом 0,9%.

Доходность к погашению (YTM) — 6,6%.

СИБУР Холдинг — лидер российской нефтехимической отрасли. Производит пластики, шины и другие товары, занимающие до 70% рынка в разных секторах. Риски производства малы благодаря 26 предприятиям. Низкая себестоимость сырья обеспечивает высокую прибыльность.

Низкая долговая нагрузка: показатель Чистый долг/EBITDA составляет 1,5x, что означает возможность погашения долга Сибуром за 1,5 года в идеальных условиях. Акционеры: Леонид Михельсон (31%), Геннадий Тимченко (14%), китайские госфонды (17%), СОГАЗ (11%), акционеры ТАИФ (15%), действующий и бывший топ-менеджмент (12%).

Предложение по России-2028-З с спредом 1%, предполагается сокращение спреда, доходность до 4% за полгода, или 8% за год — привлекательная перспектива.

Доходность к погашению (YTM) — 6,8%.

Газпром (поручитель/оферент по облигациям) добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. За последние 12 месяцев по состоянию на I полугодие 2024 года выручка от газа, нефти и прочего составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти одна из самых низких в мире. Долговая нагрузка средняя: коэффициент Чистый долг/EBITDA составляет 2,6х. Ожидается, что он будет держаться на уровне 1,5–2х. Риск ликвидности/ рефинансирования низкий благодаря денежным средствам в размере $8 млрд и господдержке.

При сохранении действующего законодательства в России и влиянии международных политических событий, выполнение опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026, 2031 и 2036 годах представляется маловероятным. Более вероятным считается исполнение оферты в январе 2041 года с доходностью к моменту исполнения 12,2%.

Поскольку ФРС снизила ставку и рынок постепенно нормализуется после замещения Минфина бессрочный выпуск БЗО26-1-Д может снизить доходность на 1,5-2%, приближаясь к уровню Газпром капитал ЗО37-1-Д с YTM 7,7%. ЗО28-1-Е предлагает спред к выпуску России-2028-З в размере 1,6%, потенциальный доход за год — 14%. С учетом паритета процентных ставок для доллара и евро доходность выпусков в евро должна быть ниже на 1,5–2%.

Доходность к погашению (YTM) — от 7,2% до 12,2%.

ГТЛК — финансовый институт, который помогает транспортной отрасли России через лизинг. Кредитоспособность ГТЛК основана на поддержке со стороны государства-акционера. Это проявляется в ежегодном увеличении уставного капитала и получении льготных кредитов. Пример сотрудничества с Роснано подтверждает государственную поддержку. Качество активов удовлетворительное, топ-7 лизингополучателей составляют около 45% от портфеля ГТЛК. По одному из крупнейших железнодорожных операторов и крупнейшему воздушному перевозчику приходится по 17% и 14% соответственно. Капитал достаточный, даже если учесть возможное недорезервирование в отчетности.

В рамках выпуска предложена ставка по России-2028-З на уровне 3,5%. Потенциальный доход составит 6% за полгода или 12% за год — это выглядит привлекательно.

Доходность к погашению (YTM) — 9,1%.

Акрон — крупный российский производитель удобрений с прибылью выше, чем у конкурентов. На мировом рынке компания занимает небольшую долю в производстве и добыче — всего 1,5–2%. Операционные риски средние из-за наличия трёх основных производств.

Небольшая долговая нагрузка: скорректированный Чистый долг/EBITDA равен 1,8х, при идеальных условиях позволит погасить долг за два года. Владелец — Вячеслав Кантор (95%), в свободном обращении 5%. Новое размещение в юанях БО-001Р-07 предоставляет доходность 8,8%. Предполагаем снижение доходности до уровня ГТЛК с YTM 7,8%. Потенциальный доход в юанях может превысить 5% за полгода и 9% за год.

Доходность к погашению (YTM) — 8,8%.

Металлоинвест — лидер мирового рынка разведанных запасов железной руды. Доля компании на рынке производства железной руды составляет 1,6%. В 2023 году EBITDA составила 48%, что соответствует среднему показателю отрасли. На производство железной руды приходится 84% выручки. По оценкам за 2021 год Металлоинвест находился во 2-м квартиле глобальной кривой совокупных денежных затрат ($48/т). По нашим оценкам, положение компании осталось таким же.

В конце первого полугодия 2024 года чистый долг по отношению к EBITDA за 12 месяцев составил 1,8х, что означает возможность погашения всех имеющихся обязательств менее чем за два года. Погашения до 2026 года полностью покрываются текущей ликвидностью. Основные акционеры: Алишер Усманов (49%), семья Андрея Скоча (30%).

Новый выпуск облигаций 001Р-12 предоставляет доходность, превышающую справедливую оценку. Предполагается снижение на 1-1,5%, а потенциальный доход в юанях составит более 5% за полгода и 8% за год.

Доходность к погашению (YTM) — 8,0%.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в этой информации.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Для получения информации о Компании и услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информации (включая ссылку на страницу для обращения (жалобы) рекомендуется посетить: [ссылка]. https://bcs.ru/regulatoryУслуги брокера не являются услугами по открытию банковских счетов и приему депозитов. Деньги, передаваемые по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. Обращаем внимание на возможный конфликт интересов, который возникает из-за того, что ООО «Компания БКС» и (или) её аффилированные лица осуществляют широкий спектр операций и предоставляют множество разных услуг на финансовых рынках.

Любой доход, полученный от инвестиций в финансовые инструменты, может изменяться, а цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

ООО «Компания БКС» работает в России. Данный материал может быть использован инвесторами на территории России с учетом российского законодательства.

Выбирайте рост:

Стратегии с доходностью от 30%

Открыть счет