Экономист о тарифах на американскую и китайскую продукцию

Торговая война Дональда Трампа с другими странами развивается стремительно. Президент США за неделю несколько раз менял условия и размер тарифов на импорт. Последний (но не факт, что последний) виток противостояния — пошлины на ввоз товаров из Китая в размере 125%. Несмотря на невозможность предсказать дальнейший ход событий, мы проанализировали влияние торговых ограничений по состоянию на первую половину дня 10 апреля на экономику США и Китая.

Главное

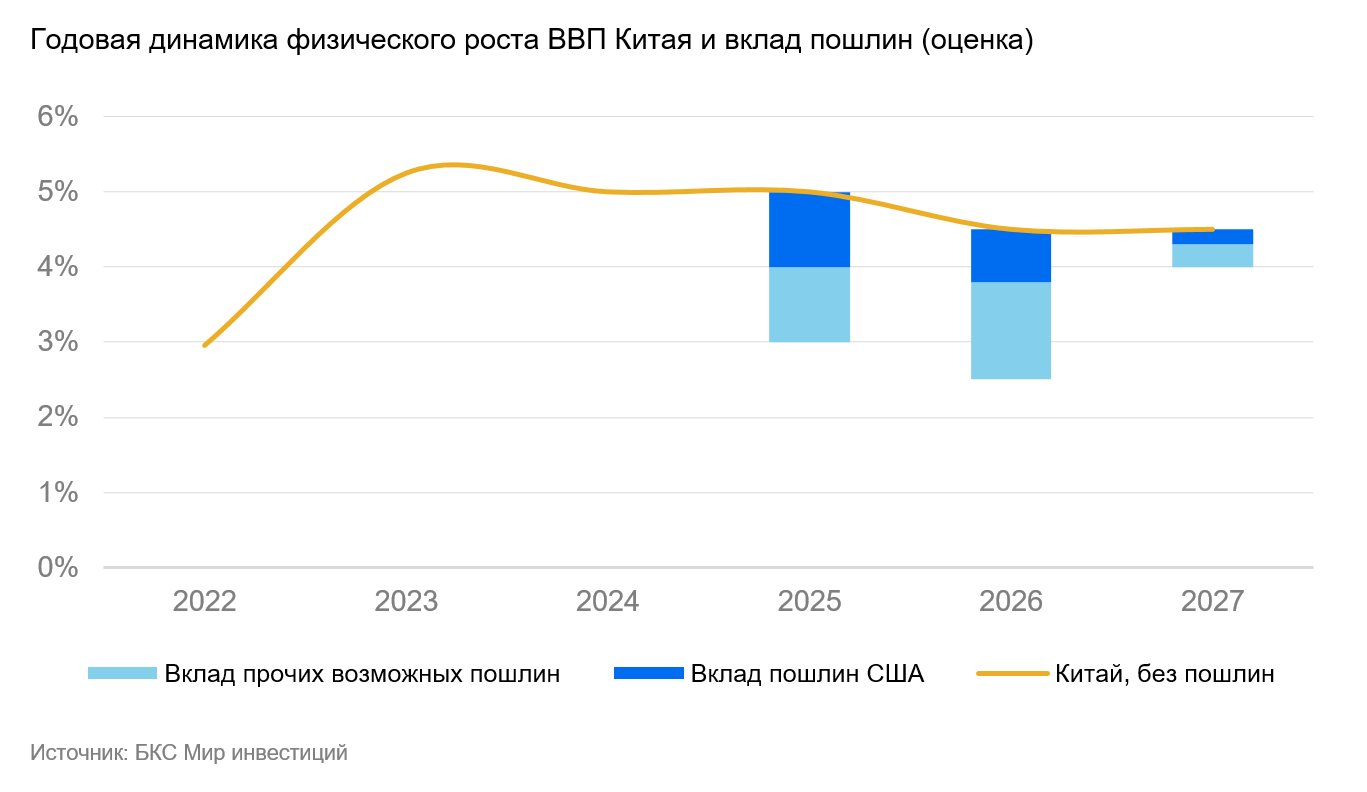

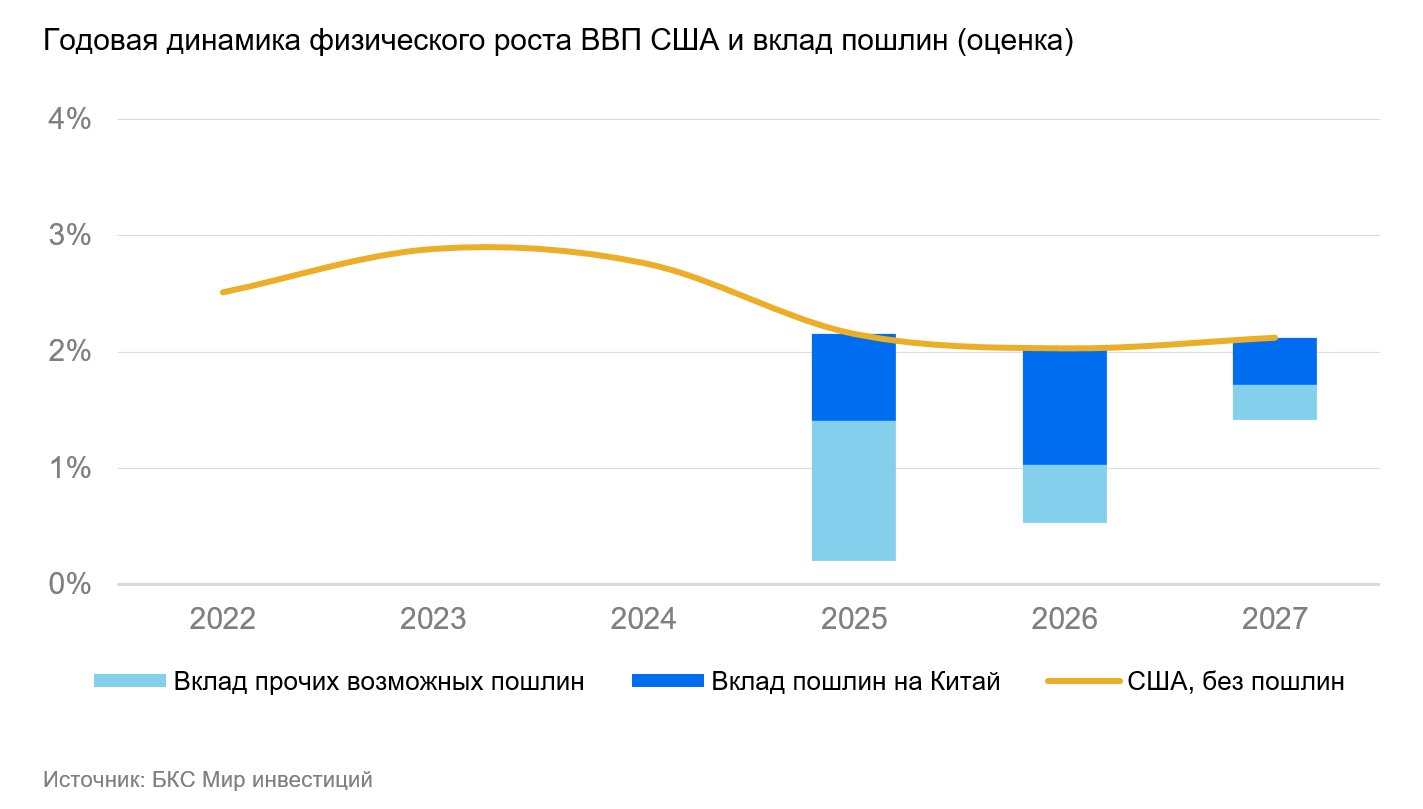

ВВП США и Китая вырастет на 1 процентный пункт медленнее, если ввести пошлины.

Экспорт обеих стран уменьшится приблизительно на десять процентов.

В Соединенных Штатах годовая инфляция увеличится с двух процентов до пяти-шести, в Китае — незначительно.

В деталях

Хронология событий

Два апреля Дональд Трамп ввёл ответные пошлины в размере 20–35% на товары главных торговых партнёров США, добавив их к уже имеющимся ставкам. В среднем импортные тарифы должны были подняться с 7% до 23%. Пошлина на импорт из Китая — примерно с 20% до 54%.

4 апреля: Китай сообщил о повышении пошлин на американские товары с 10 апреля на 34%, приблизительно до 44%. Вводится ограничение поставок редкоземельных металлов и введены санкции против ряда американских компаний.

8 апреля Трамп сообщил о повышении с 9 апреля ставки пошлины на Китай ещё на 50 процентных пунктов — до 104%.

9 апреля органы управления Китайской Народной Республики сообщили о введении ответного повышения таможенных пошлин на 50 процентных пунктов — до 84% и более.

9 апреля Трамп повысил пошлины на товары из Китая до 125%. В отношении большинства других стран ставка пошлин отменена и составляет единый процент — 10%. Канада, Мексика и отраслевые тарифы (25% на импорт автомобилей) остаются исключениями.

Возможное влияние пошлин на Китай

США занимают 11% торгового оборота Китая, что составляет $690 млрд из общего объема $6,2 трлн. Участие в экспорте — 15%, или $525 млрд из $3,6 трлн, а в импорте — 6%, или $165 млрд из $2,6 трлн.

Полное прекращение поставок товаров из Китая в США приведет к снижению объема китайского экспорта до уровня 2020–2021 годов. Это станет заметным, но управляемым ударом для китайских компаний, работающих на внешнем рынке. До 2020 года Китай ежегодно поставлял товары на $2,5–2,7 трлн. Сокращение скорее всего будет неполным, а экспорт в США будет осуществляться через Мексику и другие страны с низкими тарифами.

Отказ от импорта из Соединенных Штатов окажет небольшое влияние на цены в Китае: не ожидается роста больше, чем на 1%. При сокращении экспорта в США возможно перенаправление потоков товаров на внутренний рынок, что приведет к снижению цен. В целом пошлина на Китай может иметь дефляционную составляющую.

Вероятно, задержут или остановят инвестиционные проекты, требующие американского оборудования. Таких проектов много: например, дата-центры и стройки.

Возможное влияние пошлин на США

США поставляют Китаю 7% товаров на $145 млрд из общего объема экспорта США, который составляет $2,1 трлн. На долю Китая приходится 13% американского импорта ($440 млрд из $3,3 трлн). До 2018 года эта цифра составляла 20%, но после введения пошлин Трампа на первом сроке снизилась. Китай перенаправил экспорт в Мексику, Канаду и страны Юго-Восточной Азии.

Значительная доля экспорта из Соединенных Штатов в Китай — это полуфабрикаты и детали, предназначенные для последующего импорта готовых изделий в США, а также сырьё и инвестиционное оборудование.

Остановка экспорта в Китай ударит по американским производителям ощутимо, но не критически. Полное прекращение импорта из Китая или высокие пошлины (более 100%) окажут основное воздействие на одежду и обувь, бытовую электронику и некоторые виды промышленного сырья: металлы, пластик, резину, рис, автозапчасти. Сильный удар ожидается только в этих сегментах.

Цены на одежду и обувь выросли на до 40% за импортом, на 15–20% в рознице.

Цены на некоторые промышленные изделия электроники могут вырасти на 20% при импорте и на 10% в рознице.

В основном товарных категориях в розничной продаже цена не должна вырасти более чем на 5%, некоторые виды товара – на 10%.

Запрет на экспорт в Соединенные Штаты редкоземельных металлов может остановить некоторые проекты перевооружения: радары, высокоточное вооружение, потенциально самолеты новых поколений и/или гражданские ракеты. Альтернативных источников этих металлов нет.

Экономика США и Китая может расти, несмотря на взаимные пошлины, которые не оказывают существенной угрозы ценам в Китае. Изменения будут больше всего заметны в объёмах экспорта. Американские покупатели могут столкнуться с повышением цен на обувь, одежду и бытовую электронику до 15-20%. История пока не завершена.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в этой информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: Россия, Новосибирск, ул. Советская, д.37). У Компании есть лицензии на брокерскую, дилерскую и депозитарную деятельность, выданные ФСФР России.

Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также другой подлежащей раскрытию информации (включая ссылку на страницу для оставления обращений (жалоб)), рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and description of investment strategy from a Russian financial company, OOO «Company BKS.» Here’s a breakdown:

**Key Points:**

* **Investment Risk:** The text emphasizes the inherent risks associated with investing in financial instruments. Investors could lose some or all of their investments. Past performance is not indicative of future results.

* **Currency Risks:** Fluctuations in exchange rates can negatively impact the value of investments, especially those involving foreign securities or currencies.

* **Target Price Methodology:** BKS analysts determine a 12-month target price for each security based on various valuation methods (e.g., P/E ratio, discounted cash flow analysis).

* **»Outlook» Classification:** Based on the target price and expected future dividends, analysts assign an outlook to each security:* **Positive:** Target price implies a return of more than 10%.* **Neutral:** Target price implies a return between -10% and +10%.* **Negative:** Target price implies a return of less than -10%.

**Other Important Information:**

* **Material Usage:** This disclaimer is for investors in Russia and must be used in accordance with Russian law.

* **Copyright:** The text is protected by copyright © 2025 OOO «Company BKS.»

**Overall, this disclaimer highlights the risks of investing and outlines BKS’s approach to analyzing and rating securities.**

Let me know if you have any other questions about this text!