Влияние торговой войны на Россию: снижение целевых показателей по мнению экспертов

Торговая война между США и другими государствами стала фактом, ожидания быстрого разрешения украинского конфликта не сбылись. В связи с этим корректируются прогнозы по темпам роста ВВП, курсу ключевой ставки и чистой прибыли корпораций. Новое целевое значение для Индекса МосБиржи — 3200 пунктов (с дивидендами — 3400), подтверждается «Нейтральный» взгляд на рынок.

Главное

Усиление таможенных ограничений по всему миру уменьшает спрос на сырьевые ресурсы и повышает затраты.

Торговая война окажет негативное влияние на российский рынок за счёт замедления мирового роста экономики.

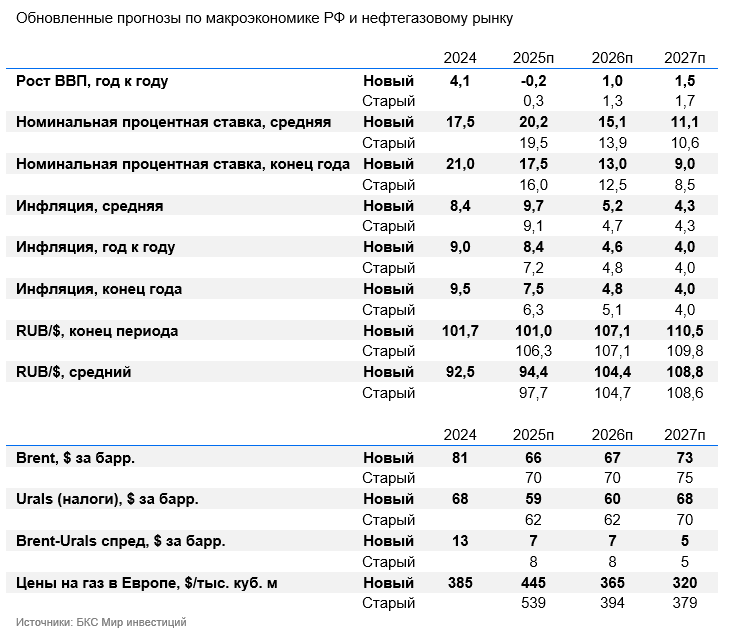

Экономика России пострадает от уменьшения бюджетных поступлений из-за низкой цены на нефть. Фонд национального благосостояния компенсирует эти потери, поддерживая курс рубля. Ускоренного снижения инфляции и процентных ставок не будет. Темпы роста ВВП замедлится.

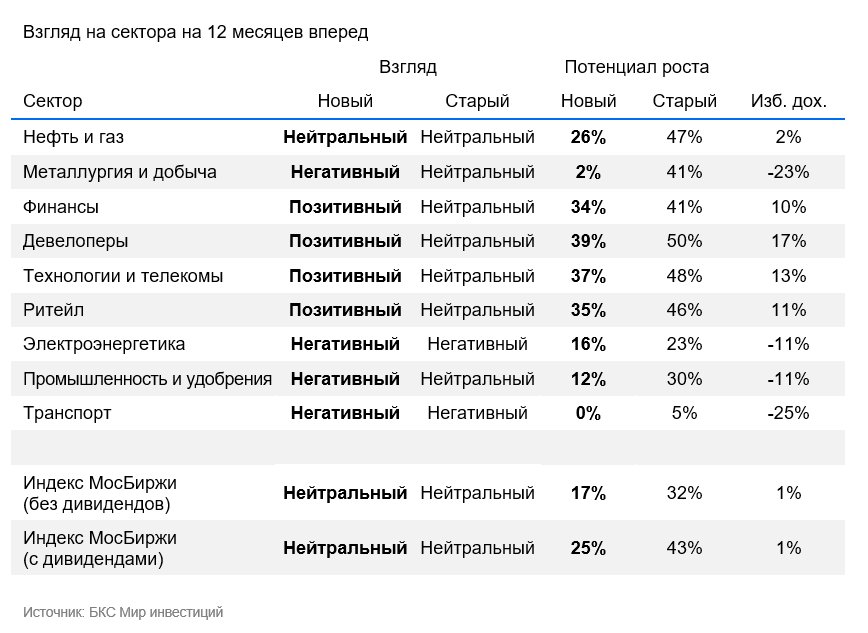

Зрение ухудшилось до «Негативного» в двух сферах: металлургии и добычи, а также промышленности (раньше — «Нейтральный»).

Некоторые отрасли оказались в выгодном положении: оценка финансового положения, строительной отрасли, технологий, телекоммуникаций и розничной торговли повышена с «Нейтрального» до «Позитивного».

После доработки оптимистичный взгляд сформировался по ряду активов: Газпром нефть, Полюс, ВТБ, ПИК, Fix Price, Мосэнерго и ТГК-1.

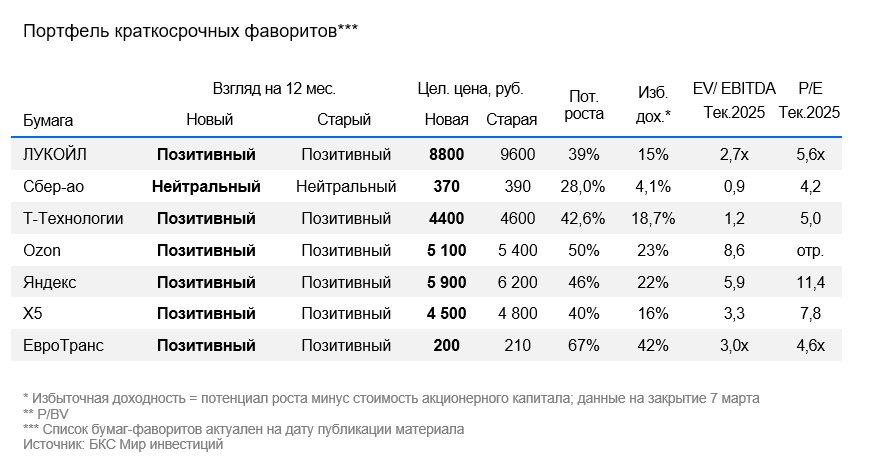

В настоящее время наиболее востребованные на короткий срок акции: «Т-Технологии», «Озон», «Икс пятерка» («Х5»), «Яндекс», «Лукойл», «Сбербанк» и «Евротранс».

Взгляд на рынок

Снижение цен на рынке акций привело к уменьшению мультипликатора Р/Е Индекса МосБиржи с 4,3 в марте до 3,9 по состоянию на 7 апреля. стратегии на II квартал 2025 г. Пересечение сверхположительной реакции рынка на переговоры России и США введями американскими тарифами свел к нулю эффект на российском фондовом рынке.

Введение тарифов может замедлить рост мировой экономики. Обновлены макро-предпосылки.

Таргет по индексу МосБиржи без учета дивидендов установлен на уровне 3200 пунктов (-15%), с учетом дивидендов — на уровне 3400 пунктов (-11%). Оценка к индексу сохраняется «Нейтральной».

Прогноз по нефтегазу остается «Нейтральным», но уменьшился потенциал роста из-за падения цен на нефть и укрепления рубля (новый потенциал — 26%, снижение к предыдущему прогнозу на 20%).

Взгляд на ряд секторов корректирован. По оценкам, тарифы США окажут наибольшее влияние на бизнес металлургии и добычи, взгляд снижен до «Негативного» (2%, -39 п.п.). Снижение взгляда с «Нейтрального» до «Негативного» коснулось сектора Промышленности и удобрений (12%, -18 п.п.). Укрепление рубля в наших макроэкономических прогнозах оказывает негативное влияние на этот сектор.

В минувшие недели распродажи охватили весь рынок, хотя деятельность российских компаний в отдельных отраслях менее зависит от введенных тарифов. Настроение по отношению к сектор повышено с «Нейтрального» до «Позитивного»: Девелоперы (потенциал роста 39%, снижен на 11 процентных пунктов), Технологии и Телекомы (37%, -11 п.п.), Ритейл (35%, -11 п.п.), Финансы (34%, -7 п.п.).

Влияние тарифов на прибыли компаний

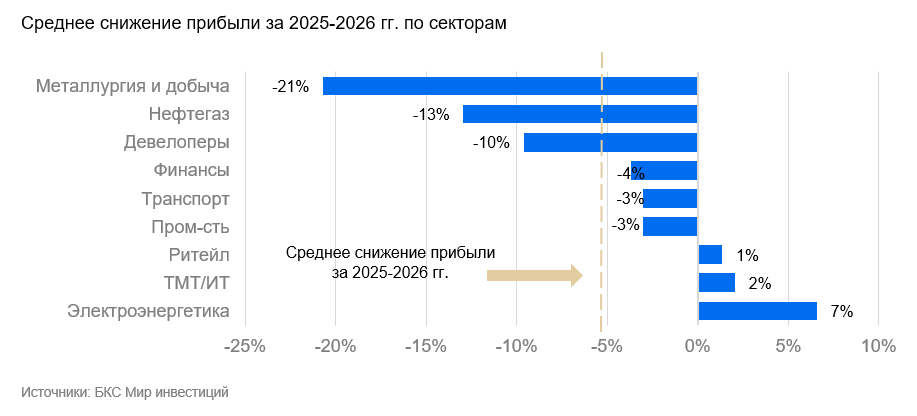

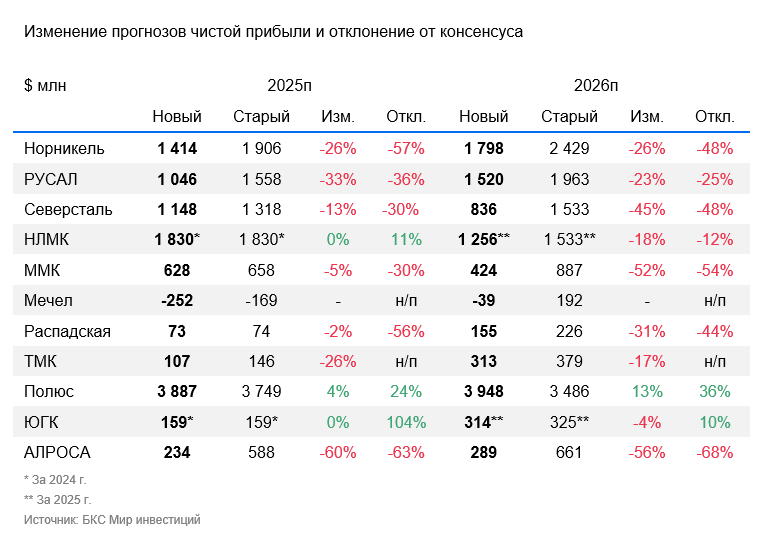

Тарифы, установленные президентом США, прежде всего скажутся на доходах российских экспортеров. Прогноз прибыли металлургического сектора по 2025-2026 гг. снижен в среднем на 21%, нефтегазового — на 13%.

Снижение макроэкономических ожиданий привело к сокращению прогнозов прибыли девелоперов на 10%, финансового сектора на 4%, а также транспорта и промышленности на 3% для периодов 2025–2026 гг. Влияние оказалось менее заметным по сравнению с экспортерами.

Среднестатистический прогноз насчет влияния введенных пошлин и смены макроэкономических условий на прибыль российских компаний в период с 2025 по 2026 год составляет от -5% до -6%.

Портфель краткосрочных фаворитов

При действующих высоких тарифных ограничениях краткосрочные стратегии остаются прежними. Лидеры демонстрируют стабильно более высокий рост по сравнению с рынком, увеличившись за последние три месяца на 8%, в то время как МосБиржи упал на 3%.

Тем не менее повышенная волатильность российского рынка сохранится до тех пор, пока геополитические и экономические потрясения не утихнут.

Активное развитие высокомаржинальных направлений позволяет поддерживать высокую рентабельность бизнеса при высоких ставках. Снижение цен на нефть может стать дополнительным стимулом для роста и компенсировать негативные факторы, затрагивающие другие компании российского нефтегазового сектора.

Доходность превысила ожидания и увеличила резерв наличных средств свыше триллиона рублей. Компания располагает необходимыми средствами для проведения обратного выкупа до 25% своих акций у иностранных инвесторов, если правительство даст согласие.

Высокая доходность (ROE) свыше 22% позволяет банку регулярно выплачивать дивиденды. Сбер уверенно увеличивает число клиентов, эффективно управляет рисками и капиталом. Такой подход обеспечивает стабильно высокие финансовые показатели и органический прирост собственного капитала.

Чистая прибыль увеличилась на 51% в 2024 году благодаря интеграции Росбанка, усилению присутствия в сегменте корпоративных клиентов и увеличению количества пользователей.

Ожидаем положительных финансовых показателей в следующие периоды. Наблюдается тенденция к повышению прибыльности при благоприятном увеличении объемов продаж, если учесть размеры предприятия.

Цена акций пока невысока по сравнению с темпами роста компании. Яндекс обладает малой задолженностью и стабильно зарабатывает прибыль.

Х5 уже объявила о первой выплате с дивидендной доходностью 20%. Со второй выплатой ожидается привлекательная дивидендная доходность на уровне 35% к концу года. В апреле прогнозируется неплохой результат за I квартал 2025 г.

Мировая экономика

В ответ на действия крупных торговых партнеров президент США Дональд Трамп 2 апреля объявил о введении пошлин в размере от 20 до 35%. В результате средний уровень импортных пошлин в США повысится на 16 процентных пунктов до 23%.

- Пошлины на товары из Китая увеличены до 34%, на товары из стран Евросоюза — до 20%, на товары из Японии — до 24%, на товары из Индии — до 26%, для остальных стран — до 10%. На товары из некоторых малых стран, в основном в Юго-Восточной Азии, установлены особые высокие ставки. Мексика и Канада фактически освобождены от повышения пошлин.

- Помимо общего роста цен, установлены пошлинные тарифы 25% на автомобили. В скором времени предвидится введение дополнительных пошлин на машиностроение и металлургию, отдельную категорию химических изделий, а также фармацевтические товары.

- С 10 апреля Китай введет ответные пошлины в 34% на весь импорт из Соединенных Штатов. Будут также ограничения на поставки редкоземельных металлов и санкции против отдельных американских компаний.

- Еврокомиссия планирует обсудить с США вопрос введения ответных пошлин, которые могут быть действовать с апреля или мая.

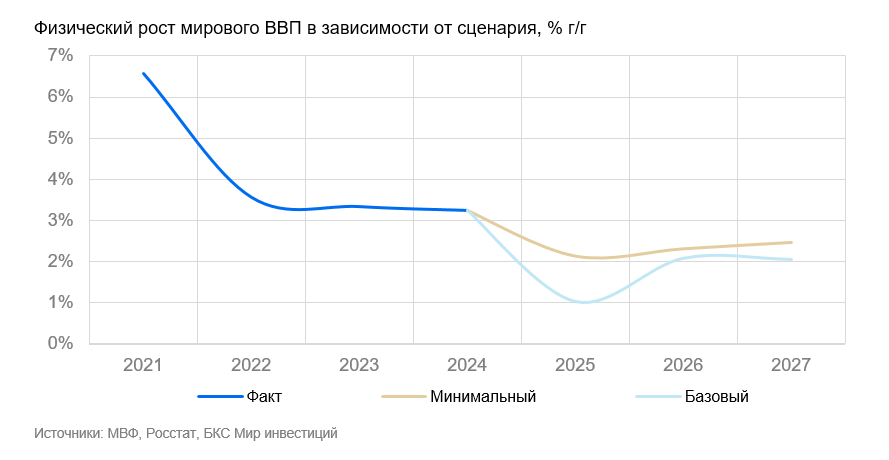

Рассмотрим два варианта развития экономики при увеличении таможенных пошлин.

- Введение пошлин США, заявленных величиной.

- Возможны взимание пошлин со стороны США (в заявленной сумме) и ответом Китай, а также реакции со стороны Евросоюза и Японии.

Важно: расчеты не предполагают вероятности проведения нескольких этапов повышения пошлин. В обеих моделях предусматривается однократный инфляционный удар. Сценарии не включают начало финансового кризиса и его эскалацию до крупной рецессии в США и ЕС.

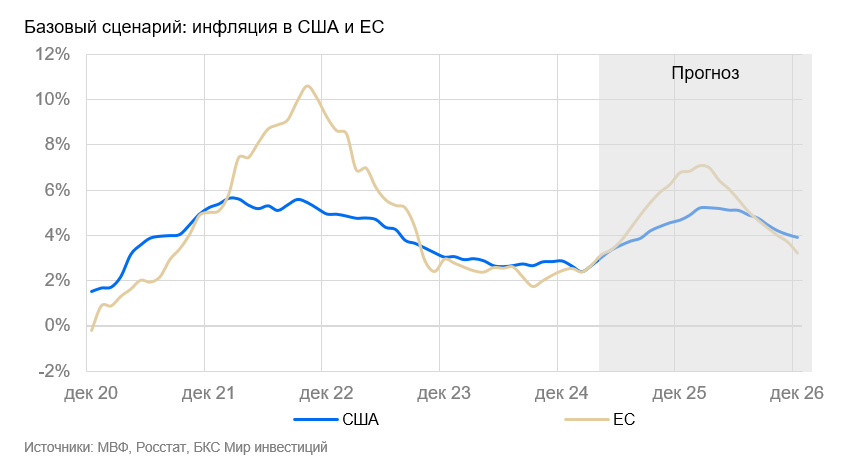

В обоих вариантах мировой экономика замедляет рост из-за падения промышленного производства, а инфляция ускоряется. Центральные банки реагируют на это повышением ставок или их поддержанием на высоком уровне: ФРС — 4,5%, ЕЦБ — 3–4%, Банк Японии — 1% или выше.

В антикризисном реагировании правительства берут на себя основную нагрузку: госбюджеты демонстрируют дефициты, вводятся программы стимулирования инвестиций для возвращения производств. Увеличение фискального стимула ускоряет инфляцию. В экономике доля инвестиций и услуг растет.

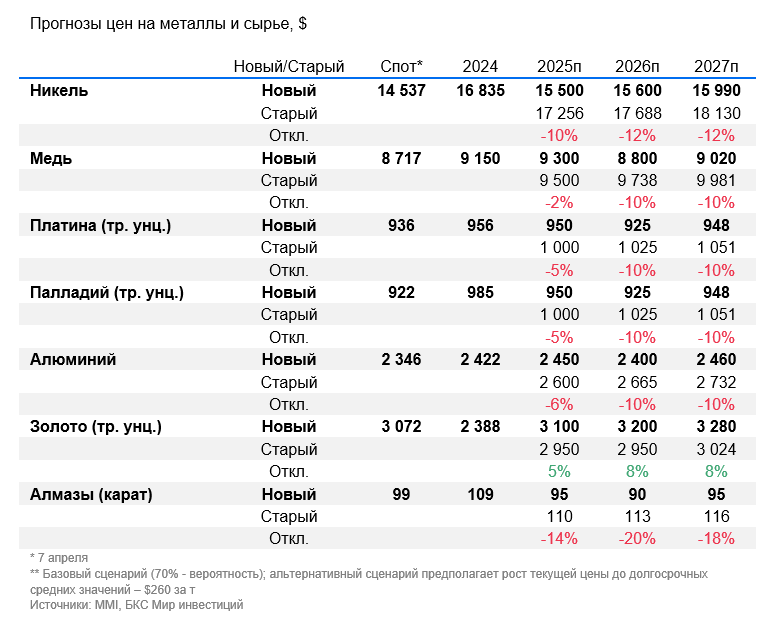

Нефтяной и газовый рынки испытывают значительное падение цен.

Цена сырой нефти сорта Брент составит 66 долларов за баррель в 2025 году, по мнению экспертов, основные риски связаны со спросом. Прогноз средней цены Brent понижен до $66 за баррель в 2025 г. и до $67 в 2026 г. Это связано с пошлинами, которые негативно сказываются на росте мировой экономики и темпах потребления нефти. За неделю июньский фьючерс на нефть снизился более чем на $11. Влияние пошлин будет ощущаться и в долгосрочном прогнозе цен ($73 против $75 ранее) как минимум до конца президентства Трампа при наиболее вероятном продолжении его текущей политики.

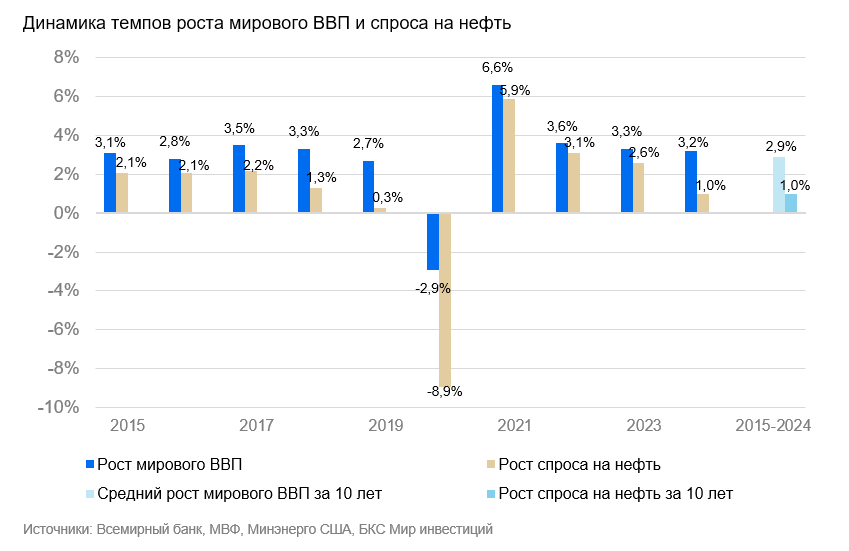

Чувствительность темпов прироста потребления нефти к темпам роста экономики составляла исторически около 0,35: при 1% росте ВВП мировой спрос на нефть увеличивался на 0,35%. Даже без введения взаимных пошлин ежегодный прирост спроса на нефть в 1,2 млн барр. в среднесрочной перспективе не мог принять увеличение добычи ОПЕК+ на 2,2 млн барр. в сутки к сентябрю 2026 г., и ежегодные планы по увеличению добычи на американском континенте на 0,9 млн барр. в сутки.

Рынок нефти, ожидавший избытка с конца 2025 года по начало 2026 года, теперь может столкнуться с замедлением потребления до 0,4 млн баррелей в сутки в 2025 году и лишь скромным ростом на 0,7 млн баррелей в сутки в долгосрочной перспективе.

Новая точка равновесия на нефтяном рынке установится не за счёт сокращения добычи нефти ОПЕК+, как раньше, а в процессе ценовой конкуренции. Американские баррели с ценой безубыточности бурения новой скважины $69 начнут покидать рынок. Мы считаем, что сценарий цены нефти ниже $60 пессимистичным и должен спровоцировать вмешательство ОПЕК+. Для большинства стран картеля цена для обеспечения бездефицитного бюджета превышает $80.

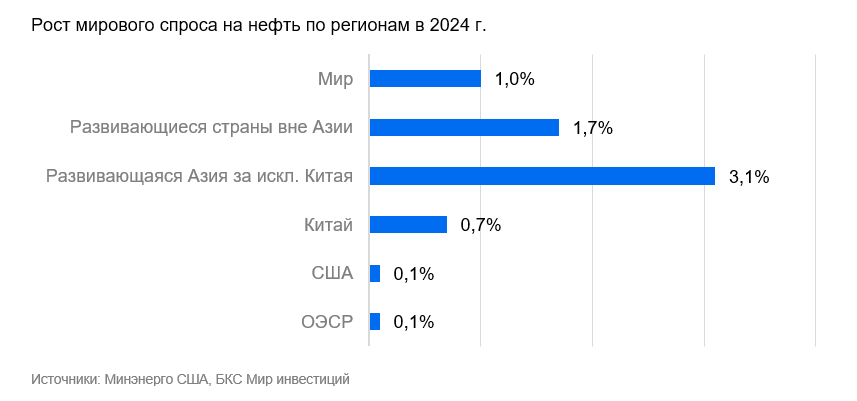

В центре внимания теперь не Китай, а другие нарождающиеся экономики Азии. Участники рынка переоценивают интерес к спросу на нефть в Китае по итогам 2024 года. В прошлом году рост потребления нефти в Китае составил всего 0,7%, а за последние 10 лет средний годовой темп был 4,5%.

По объему спроса такие развивающиеся страны Азии как Индия, Малайзия, Вьетнам и Филиппины уже сопоставимы с Китаем (14,7 млн барр. против 16,3 млн барр. в сутки) и растут более быстрыми темпами. Нефтяное потребление развивающихся стран, не принадлежащих Азии, преимущественно африканских, также значительное, превышая рост на 1,5%.

Металлы реагируют сильнее

Рынки металлов остро реагируют на изменения внешнеторговой политики. Примером тому – торговая война между США и Китаем в 2018–2019 годах. Китай является одним из главных потребителей промышленных металлов: стали, никеля, алюминия, меди и других. В связи с этим цены на прошлой неделе значительно снизились – до 10% за неделю.

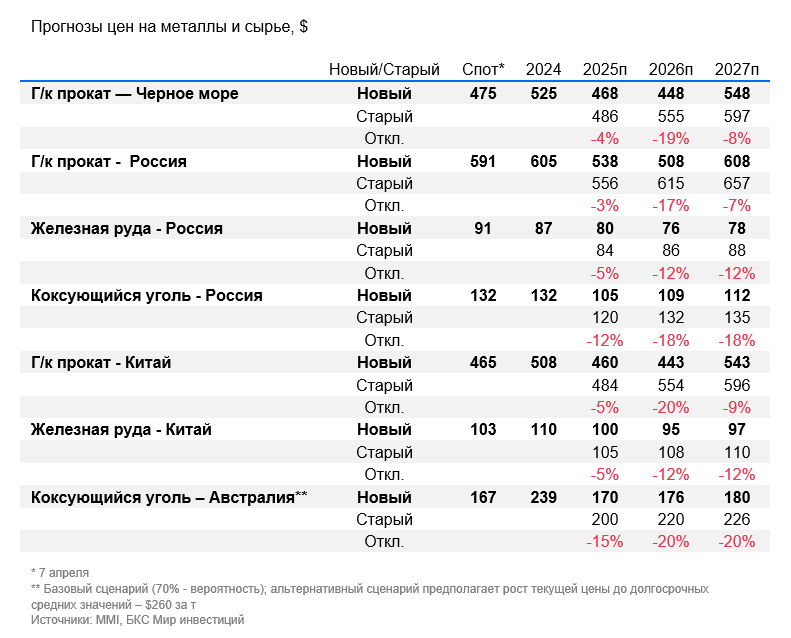

По нашим оценкам, наибольшее воздействие окажет на мировой рынок стали. Рынок был уже отрицательным из-за слабого спроса и мирового перепроизводства, особенно в Китае. В результате ожидается коррекция цен на уголь (в базовом сценарии) и железную руду.

В долгосрочной перспективе отрасли алюминия и меди пострадают меньше всего.

Экономика РФ

Международная торговая война тормозит мировой экономику, что окажет негативное воздействие на российскую. Вследствие снижения спроса на российские товары ожидается сокращение экспортных доходов, уменьшение бюджета, замедление роста экономики, усиление инфляции и повышение процентной ставки.

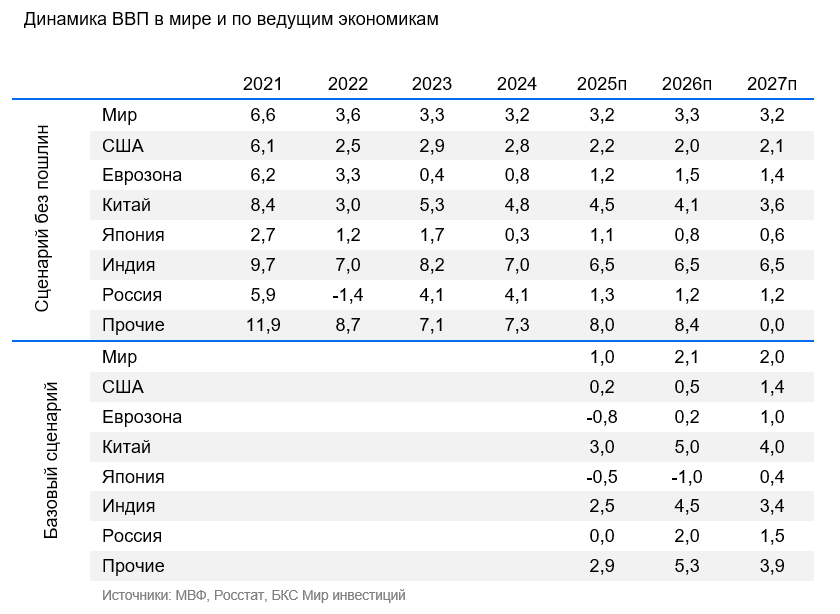

Мировая экономика продолжит расти.

Без тарифной войны прожит минимум один квартал, прогноз роста составил чуть больше 3%. Вклад I квартала в рост приблизится к 0,7–0,8 пункта процента. Цены на нефть вслед за замедлением экономического роста могут снизиться до $60–65 за баррель, но не надолго – ниже этого уровня добыча сланцевой нефти становится убыточной. ОПЕК скорее сократит добычу, подстраивая предложение под падающий спрос. В таком случае цена российской нефти будет около $55 за баррель ($60 — цена отсечения по бюджетному правилу).

Фонд национального благосостояния покрывает потери от снижения доходов в нефтяной и газовой отраслях.

Свободные средства Фонда национального благосостояния составляют около 1,5% от ВВП, летом прибавится еще 0,6%. Этого достаточно, чтобы смягчить последствия снижения цены нефти в течение минимум двух лет, поскольку при цене $55 в среднем по году бюджет недополучит 1 триллион рублей. Кроме того, текущий уровень внутреннего долга в размере 24,1 триллиона рублей или 12% ВВП позволяет финансировать ту часть дефицита бюджета, которая возникнет из-за недобора по ненефтегазовым доходам на фоне более слабых темпов роста ВВП.

Продажа валюты из ФНБ окажет некоторую поддержку рублю, однако не сможет полностью сгладить последствия уменьшения экспортных доходов, которые на более чем четверть зависят от цен на несырьевой экспорт.

В 2025 году курс рубля составит около 94,4/$, а в 2026 году — 104,7/$ из-за падения цен на сырье из-за замедления мирового экономического роста.

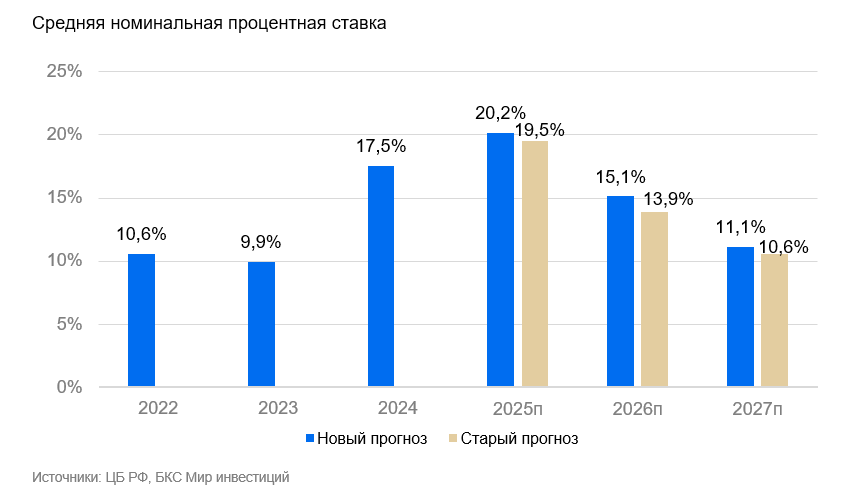

Снижение инфляции и ставки произойдет постепенно.

Падение курса рубля и увеличение бюджетного дефицита — это инфляционные факторы, способные замедлить снижение темпов роста цен. В связи с этим ЦБ РФ будет вынужден понижать процентную ставку медленнее, чем в нашем базовом прогнозе.

Прогноз средней ставки в 2025 году скорректирован до 20,2%, ранее составлял 19,5%. Ожидается, что к концу года ставка составит 17,5%, против предыдущего прогноза в 16%.

Динамика ВВП останется околонулевой

В 2025 году, вероятно, наблюдаться будет слабоотрицательный рост в диапазоне от нуля до минус 0,2% годовых. В 2026 году ожидается рост ВВП на 1%. Замедление роста ВВП обусловлено слабым внешним спросом и медленным восстановлением внутреннего спроса.

Нефть и газ

Нефтяные компании

Снижение мировой цены на нефть повлияет на котировки российской нефти, сделав сегмент менее привлекательным по сравнению с прежними прогнозами. Падение цен затронет как цены рублевой сырой нефти, так и нефтепродуктов.

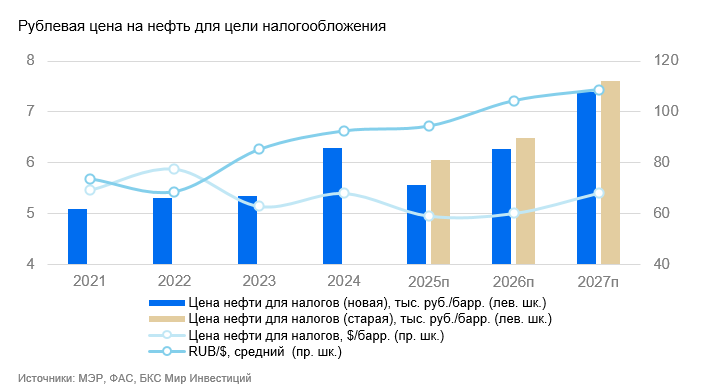

Стоимость нефти для налоговых расчетов уменьшили на 8% до 5600 рублей за баррель в 2025 году, на 4% до 6300 рублей в 2026-м и на 3% в долгосрочном прогнозе. Снизили оценочный дисконт Urals к Brent: страны «Большой семёрки» меньше заинтересованы создавать трудности транспортировке российской нефти по цене ниже ценового ограничения $60.

Производители газа

Доход от экспорта газа уменьшится, как в случае привязки цен реализации к нефтяным котировкам (поставки Газпрома в Китай, поставки СПГ НОВАТЭКа по долгосрочным договорам), так и при поставках Газпромом газа в Европу. Основным ориентиром здесь остаются цены на хабе TTF. С учетом потенциального замедления экономической активности прогноз по европейским газовым ценам снижен на 17% до $445 за тыс. кв. м в 2025 году.

На внутреннем рынке реализация газа с ценами, зависящими от индексации регулятором, не связана с внешними факторами.

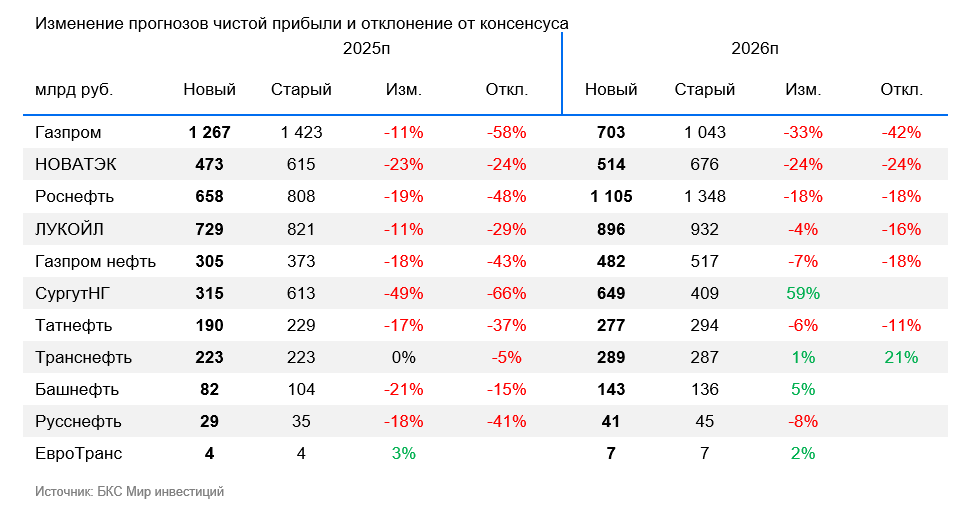

Целевые цены в нефтегазовой отрасли снижаются на 23%.

Снижение прогнозов и целевых цен вызвано пересмотром вниз ценовых прогнозов на 2025-2026 годы и в меньшей степени — на долгосрочную перспективу. Также повлияла более высокая ставка дисконтирования: безрисковая ставка повысилась с 15,5% до 16,4%, а премия по инвестициям в акции — с 7% до 7,5%. Для некоторых эмитентов, уже опубликовали годовые отчетности за 2024 год, прогнозы были скорректированы с учетом фактических значений.

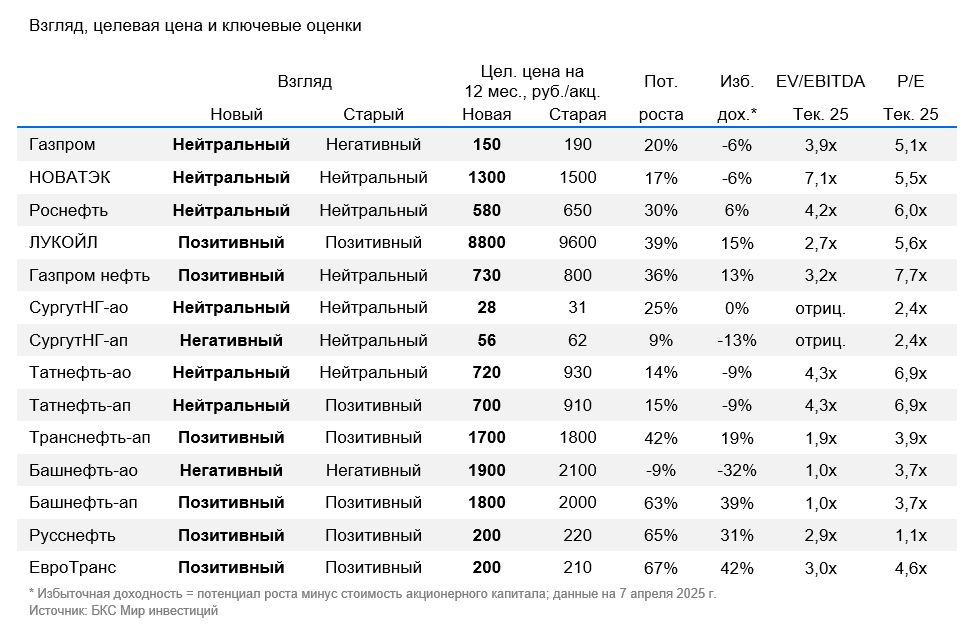

«Транснефть» и «ЕвроТранс» свободны от влияния колебаний цен, эксперты прогнозируют позитивный сценарий.

Пошлины и внешние цены не оказывают влияния на EBITDA Транснефти и ЕвроТранса. Транснефть находится в более благоприятной ситуации из-за ускорения инфляции, которая влияет на тарифы на транспортировку, а также из-за опережающего восстановления нефтедобычи в России. Среди нефтяных производителей с «Позитивным» взглядом остаются Лукойл, Башнефть-ап и Русснефть, несмотря на снижение целевых цен.

Позитивнее стали ожидания по акциям Газпром нефти после недавнего снижения их стоимости. Компания сильно зависит от продаж нефтепродуктов на внутреннем рынке. В случае существенного падения цен, как было в 2024 году, акции с рынка готовы выкупать Лукойл и Роснефть.

Снижение ожидаемых показателей чистой прибыли и учет таможенных платежей раньше, чем предполагалось экспертами.

Из-за изменения стоимости сырья, прогнозы нефтегазовых производителей по чистой прибыли на 2025 и 2026 годы снижены в среднем на 19% и 10%. Оценки ниже консенсуса из-за учета влияния пошлин и корректировки цен.

Металлургия и добыча

Сталь

Тарифные войны станут серьёзным испытанием для рынка стали из-за снижения потребления металла в Китае уже четыре года подряд. Излишки, образованные в стране, экспортируются рекордными объёмами, что негативно влияет на мировые цены: с начала 2024 года они упали на 15–20%. Торговые ограничения против Китая могут ещё сильнее снизить спрос на сталь внутри страны, а это повлияет на котировки металлургического угля и железной руды.

Цветные металлы

Рынок алюминия и меди продемонстрировал стабильность в прошлом году: средние цены выросли на 8 и 7% год к году соответственно. В отличие от стали, здесь ожидается более щадящее давление: спрос на эти металлы может сократиться не столь значительно, поскольку активно реализуется переход к зеленой экономике. Аналогичные ожидания заложены в ценах на никель: котировки металла уже находятся на экстремально низких уровнях, приближающихся к предельным издержкам.

Золото

В условиях большой неопределенности интерес к золоту как к активу-защите растет. Несмотря на рекордные цены, прогнозируем дальнейший торги драгметаллом на высоком уровне.

Алмазы

Кризис на рынке алмазов продолжается уже более двух лет. Пошлины США, в том числе для Индии, достигающие 26%, могут стать серьезным препятствием для восстановления отрасли. Важно отметить, что на Соединенные Штаты приходится более 30% индийского экспорта ограненных камней и 50% мирового рынка ювелирных изделий с бриллиантами, согласно данным индийского Совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) и De Beers.

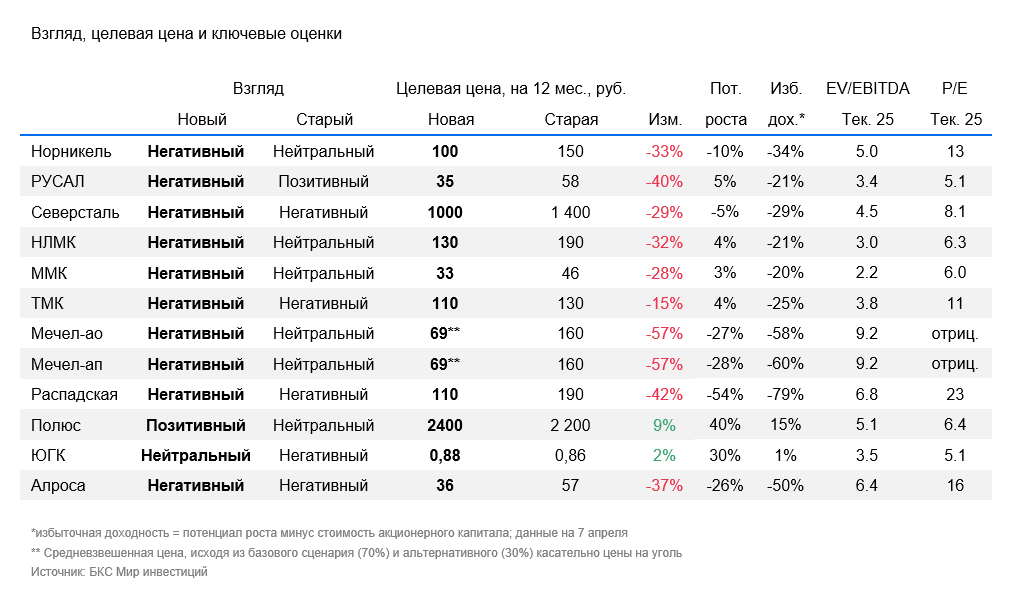

Повышение ставки дисконтирования для всех компаний сектора металлургии и добычи достигло значения 16,4% безрисковой ставки и 7,5% риска премии, что при прочих равных условиях понижает их оценку.

Сталевары

В связи с риском рецессии в мировой экономике и замедлением российской экономики, а также перепроизводством стали в мире, снижаем оценку взгляда по всем сталеварам до «Негативного» с понижением целевой цены примерно на треть.

Ожидаем подобных последствий и для угольщиков, поэтому базовым сценарием является негативный взгляд на бумаги. Уголь characterized повышенной волатильностью, и цены могут резко вырасти от текущего дна при сокращении мирового производства даже на небольшую величину. Подобная картина наблюдалась во второй половине 2016 года, когда котировки коксующегося угля в IV квартале увеличились вдвое по сравнению с III кварталом, а Мечела – в 2,5 раза.

С Мечелом применили сценарный подход. По базовому сценарию (70% вероятности) цены на уголь и сталь останутся под давлением, по альтернативному (30% вероятности) — могут вырасти на 50% от спотовых котировок, что резко приведет к переоценке акций Мечела. Тем не менее, взвешивая оба сценария по вероятности, целевая цена акций оказывается ниже текущего значения, что предполагает «Негативный» взгляд.

Норникель, РУСАЛ

Оцениваем оба актива как «Негативные», прогнозируя понижение цен на их продукцию. Для РУСАЛа ещё одним фактором является уменьшение стоимости пакета в ГМК.

Полюс, ЮГК

Нам нравится только золотодобывающая отрасль. Целевые цены для Полюса и ЮГК повышены после пересмотра прогноза по золоту в сторону роста. В сравнении этих двух компаний мы отдавам предпочтение Полусу из-за более низких корпоративных рисков.

АЛРОСА

Уменьшаем ориентировочную стоимость акций и держимся за негативную позицию по АЛРОСА, изменив прогноз цен на алмазы в сторону понижения.

Финансовые прогнозы показывают меньший рост, чем ожидают эксперты. Предполагаем, что рынок впоследствии тоже скорректирует свои ожидания снизу, учитывая ухудшение международной торговли и возможную замедленность мировой экономики.

Финансовый сектор

Мы считаем, что российский финансовый сектор сохранит относительную устойчивость в условиях глобальных геополитических сдвигов, включая тарифы со стороны США. Основная деятельность банков и финтех-компаний сосредоточена внутри страны, что ограничивает прямое воздействие внешних факторов.

В связи с ухудшением прогноза макроэкономистов по росту экономики в 2025 году, охлаждение экономики повлияет на динамику кредитования и уровень деловой активности. Ожидается замедление роста корпоративного и розничного кредитования. На ситуацию также оказывает давление рост стоимости фондирования из-за волатильности.

Финансовый сектор остается крепким, однако прибыль в текущем году может быть меньше предыдущего рекордного года 2024.

Для всех предприятий увеличены ставки дисконтирования: безрисковая ставка повышена с 15,5% до 16,4%, а риск-премия с 7% до 7,5%. В результате при прочих равных условиях снижается оценка компаний. Кроме того, ухудшены прогнозы по росту кредитных портфелей банков. Оценки всех компаний понижены на 4–11%.

Наиболее существенные изменения затронули:

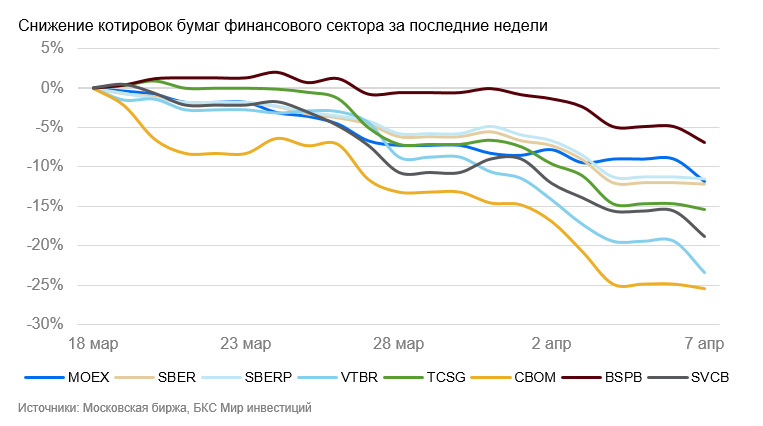

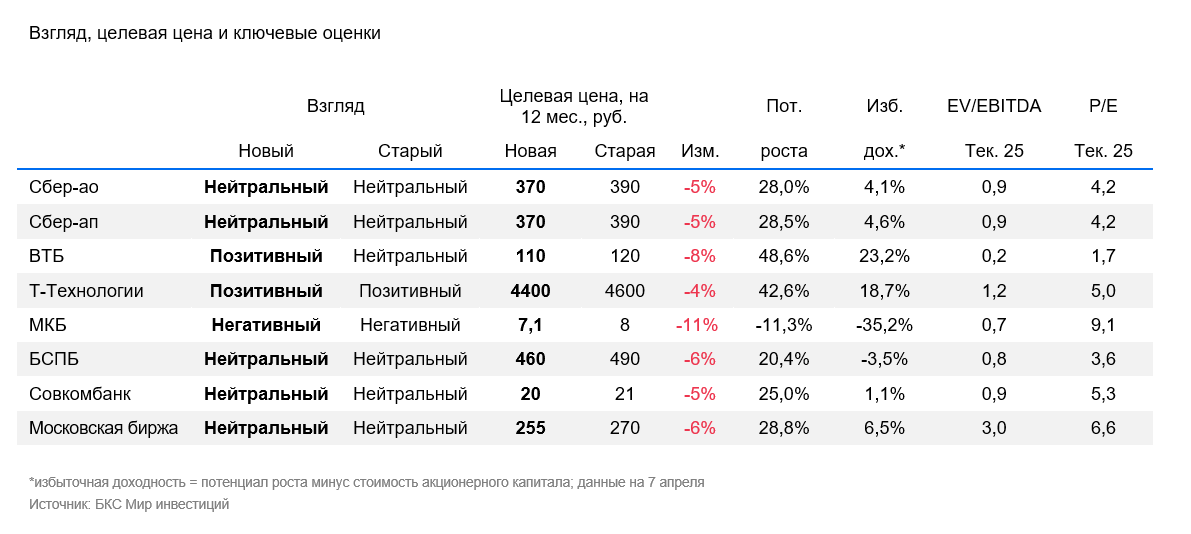

ВТБВзгляд направлен на «Позитивное»: несмотря на некоторое ухудшение прогнозов и повышение стоимости капитала, котировки банка снизились на 20% с момента публикации стратегии на II квартал. В то же время целевая цена понижается до 110 рублей за акцию.

МКБПо итогам финансового года 2024 снизили прогноз прибыли из-за слабых результатов, поэтому цельную цену понизили на 11% до 7,1 рубля за акцию. Сохраняем негативную оценку.

Наши оценки финансовых показателей оказались скромнее ожидаемых большинством экспертов. Вероятно, рынок пока не отразил последние события на международной арене и не учёл предполагаемое ухудшение макроэкономических прогнозов для России.

Девелоперы

В российском девелопменте доминирует внутренний спрос, госпрограммы по ипотеке и государственное регулирование, поэтому введение американских тарифов или другие геополитические факторы оказывают лишь поверхностное воздействие.

Снижение оптимизма в макроэкономической ситуации России может ослабить интерес к новостройкам. На рынок недвижимости сильнее всего воздействует ставка ЦБ, которая может долгое время оставаться высокой из-за роста цен на товары, вызванного тарифами.

Повышение ставки дисконтирования для всех компаний привело к увеличению безрисковой ставки до 16,4% и риск-премии до 7,5%. Это снизило оценки компаний на 4–10%, а прогнозы по продажам жилья и финансовым расходам девелоперов были несколько ухудшены.

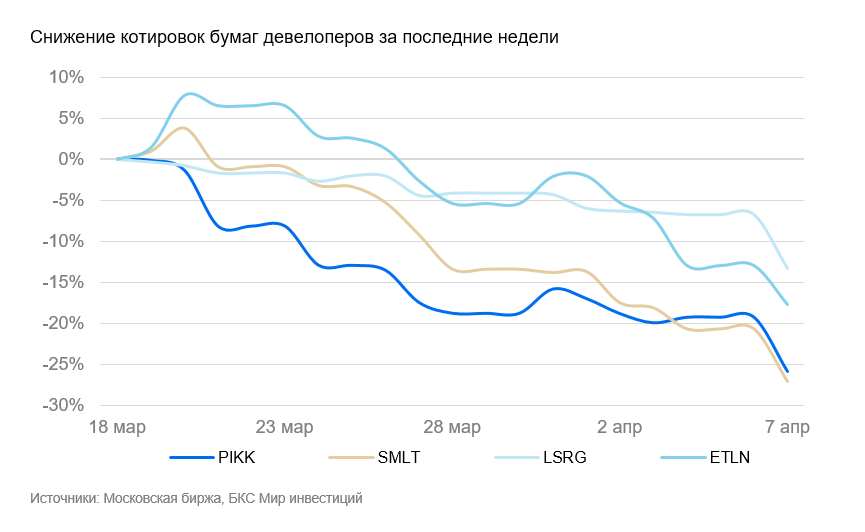

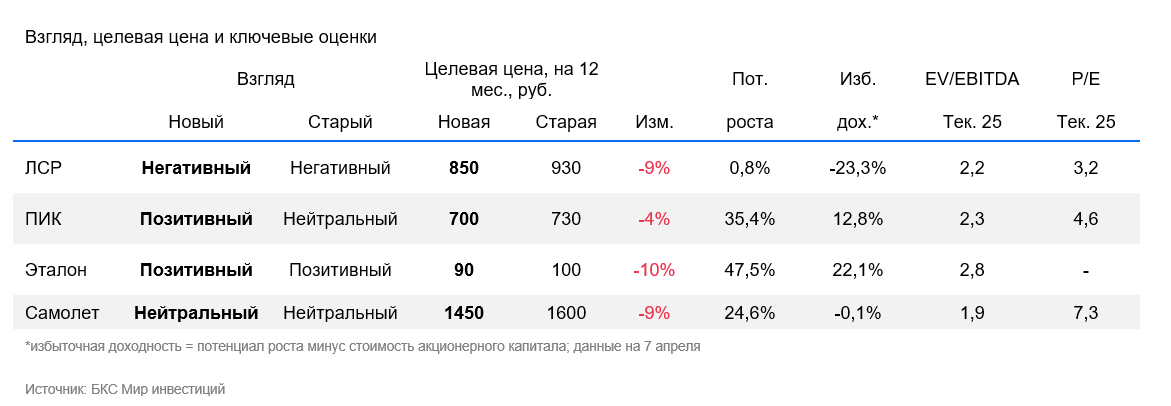

ПИКУменьшаем целевую цену до 700 рублей, главным образом из-за роста стоимости капитала, но позитивный прогноз сохраняется. С момента публикации нашей стратегии на II квартал акции ПИК заметно упали: стоимость бумаг снизилась более чем на 25%.

Финансовые прогнозы по ЛСР превышают общее мнение рынка. Уверены, что рынок недостаточно учёл потенциал финансовых показателей компании на 2024 год.

Технологический сектор / ритейл

Прогнозы для сектора на период с 2025 по 2027 год обозначены как умеренно негативные согласно новому макросценарию. .

В большинстве компаний отрасли рост бизнеса обусловлен увеличением доли рынка, как собственной, так и онлайн-каналов. Оценка роста ВВП в номинальном выражении незначительно изменилась: небольшое повышение прогноза инфляции компенсировало ожидаемое небольшое снижение реального ВВП в 2025 году.

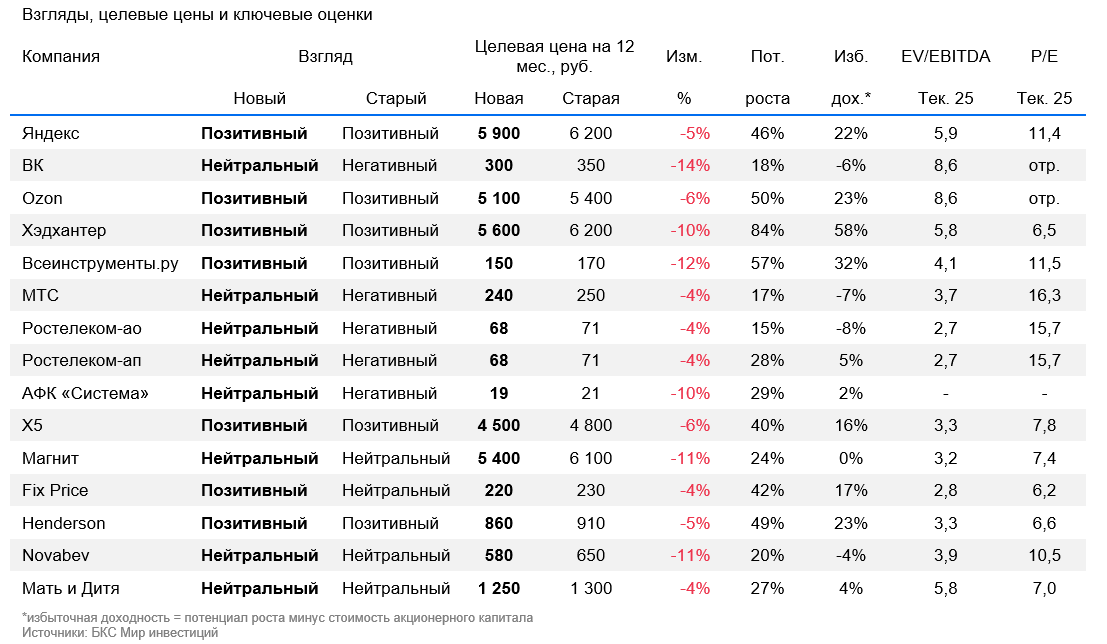

Несмотря на это, обновленная оценка ВВП на 2025 год подтверждает прогноз слабых показателей Хэдхантера в ближайшем будущем. Предполагаемое замедление экономического роста может повлечь снижение темпов рекламной выручки Яндекса и ВК в этом году. Однако мы уже во многом учли эти риски в моделях своей оценки. стратегииПубликация, выпущенная в марте, предлагает помощь в ситуации с Яндексом через диверсификацию бизнеса и временный контроль расходов.

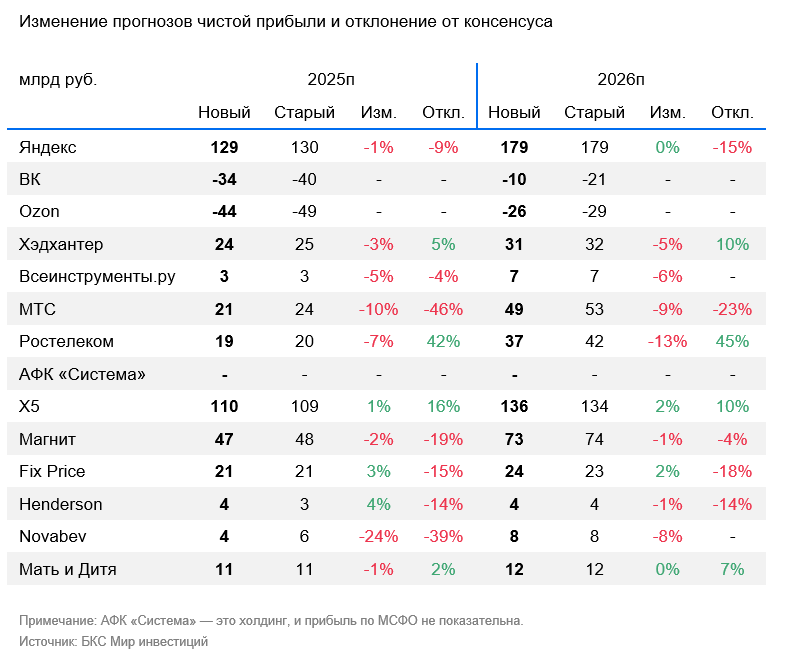

Прогноз повышения ключевой ставки на 0,6 процентных пункта в среднем в 2025 году оказывает негативное влияние на финансовые показатели компаний с высоким уровнем долга (ВК и АФК «Система»), а также телеком-операторов (МТС и Ростелеком), которые в 2024 году потратили около 70% операционной прибыли на чистые процентные расходы. Прогноз ставки скорректирован незначительно, поэтому его влияние на оценки ограничено.

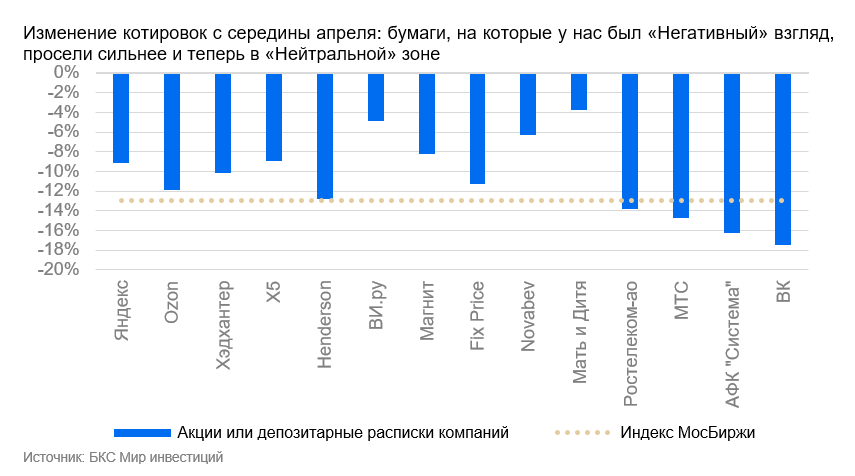

Коррекция превзошла снижение целевых цен. С марта индекс МосБиржи снизился на 13%, ценные бумаги сектора упали на 4–18%. Часть этого связана с увеличением рисков за последние дни, но часть просадки, по нашему мнению, не имеет обоснования.

Мы подтверждаем сохранение «Позитивного» взгляда на акции прибыльных растущих бизнесов с низкой долговой нагрузкой — Яндекса, Х5, Хэдхантера, Henderson и бумаги быстрорастущего и улучшающего рентабельность Ozon, а также акции «ВИ.ру» в течение года.

Снижение котировок акций МТС, Ростелекома, ВК и АФК «Система» на 14–18% за 3 недели, что хуже Индекса МосБиржи, привело к повышению взгляда с «Негативного» до «Нейтрального». По распискам Fix Price взгляд повышен с «Нейтрального» до «Позитивного». В отношении остальных бумаг сектора сохраняется «Нейтральный» взгляд.

Цены установлены на более низком уровне вследствие увеличения затрат на капитал. Пересмотренные показатели учитывают снижение целевых цен на 4–12%. Причинами этого служат повышение требуемой доходности в моделях и, частично, некоторое ухудшение макропрогнозов и годовых результатов отдельных компаний.

Показатели снижения по ВК более заметны (14%), учитывая невысокие результаты за 2024 год и списания ожидаемых поступлений от бизнес-игр. Ценовая оценка ВК также учитывает предполагаемый дополнительный выпуск акций, для Х5 — обновлённую стратегию, а для Novabev — низкую чистую прибыльность и рост процентных расходов в 2025 году.

Ожидание роста процентных ставок снизило прогнозы чистой прибыли МТС и Ростелекома на 2025–2026 гг. на 7–10%. У компаний с большими резервами фактор высоких процентных ставок, наоборот, послужил причиной небольшого повышения прогнозов.

Различие оценок прибыли по сравнению с консенсусом возможно из-за большой вариации прогнозов и разногласий относительно направления изменения процентных ставок.

Электроэнергетика / транспорт / промышленность

Изменение безрисковой ставки на 0,9% и рыночного риска на 0,5% повлияло на оценки компаний в электроэнергетике, транспорте и промышленности.

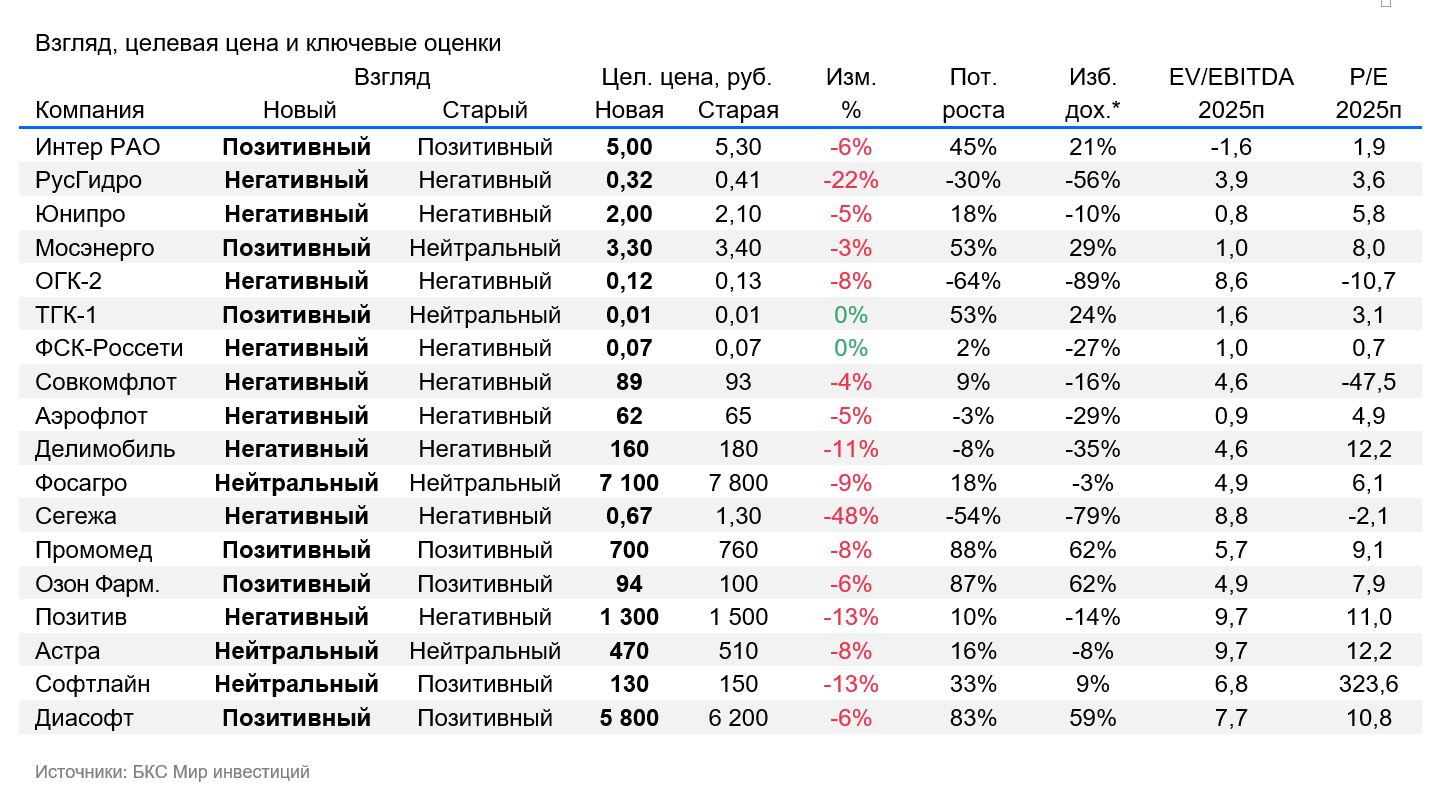

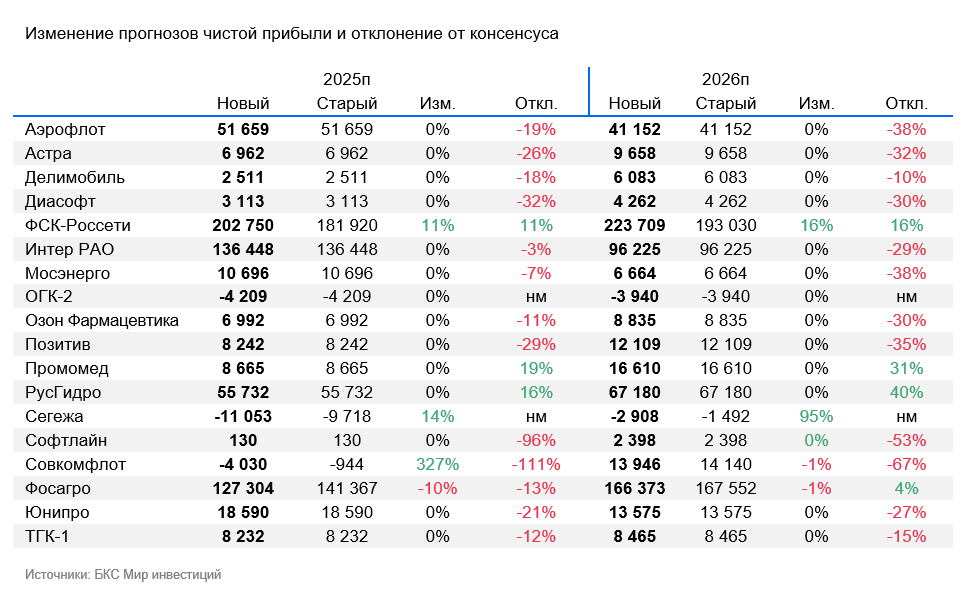

Мы пересматриваем оценку Мосэнерго и ТГК-1 с «Нейтрального» на «Позитивный» из-за снижения цен. Общий взгляд на сектор электроэнергетики остается «Негативным». В нем три бумаги с «Позитивным» взглядом: Интер РАО, Мосэнерго и ТГК-1. Остальные бумаг в этом секторе оцениваются как «Негативные»: РусГидро, Юнипро, ОГК-2, ФСК-Россети.

Электроэнергетика — сфера, где значительная часть доходов обусловлена тарифами. Замедление экономического роста в 2025 году может снизить спрос на электроэнергию. Но мы полагаем, что прибыль больше зависит от регулируемых факторов, таких как индексация тарифов на газ и мощность. Другие факторы скорее оказывают меньшее воздействие на финансовые результаты компаний.

В транспортном секторе позиция по Совкомфлоту, Аэрофлоту и Делимобилю остается «Негативной». Аэрофлот и Совкомфлот подвержены влиянию внешних новостей и санкций. Обе компании находятся под давлением из-за неопределенности, связанной с будущими геополитическими и санкционными перспективами. Прогнозы операционных результатов Совкомфлота на 2025 год были снижены из-за влияния нового прогноза по курсу. Остальные параметры пока без изменений, поскольку основные драйверы связаны с гипотетическими геополитическими изменениями.

В производстве снизили прогнозы на 2025 год для Фосагро и Сегежа из-за укрепления рубля. Прогнозы по Промомеду и Озону Фармацевтике оставили прежними (обе компании предоставят данные за 2024 год в конце апреля).

В сфере разработки программного обеспечения оценка Софтлайн снижена до «Нейтральной». Диасофт сохраняет «Позитивный» взгляд, у Позитива — «Негативный», а у Астры — «Нейтральный».

В прогнозах чистой прибыли произошли корректировки, преимущественно в компаниях с валютной выручкой: «Совкомфлот», экспортеры Сегежа и ФосАгро. Укрепление рубля понижает прибыль в 2025 году. Прогнозы по ФСК-Россети обновлены после публикации отчетности по МСФО за 2024 год.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в указанные инструменты.

Материал создан и распространён ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37, лицензии на брокерскую, дилерскую и депозитарную деятельность № 154-04434-100000 от 10.01.2001, № 154-04449-010000 от 10.01.2001 и № 154-12397-000100 от 23.07.2009 соответственно, выданы ФСФР России). Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку для обращения), по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of methodology from a Russian investment firm, likely called «BKs.» Here’s a breakdown:

**Key Points:**

* **Investment Risk:** The text starts by emphasizing the inherent risk in financial investments. Prices can fluctuate, leading to potential losses for investors. Past performance is not indicative of future results.

* **Currency Fluctuations:** Currency exchange rates can also impact the value of investments mentioned in their materials. This is particularly relevant when considering investments in foreign companies via depository receipts.

* **Jurisdiction:** The text explicitly states that their materials are intended for use by investors within Russia, subject to Russian laws and regulations.

* **Investment Outlook Methodology:*** **Target Prices:** Analysts at BKs set 12-month target prices for various stocks based on their attractiveness. They utilize methods like:* **Multiples Analysis (P/E, EBITDA):** Comparing a company’s valuation to industry averages or competitors.* **Discounted Cash Flow (DCF):** Estimating the present value of future cash flows generated by the company.* **Dividend Discount Model (DDM):** Valuing a stock based on the present value of its expected future dividends.* **Excess Return:** They calculate «excess return,» which is the potential return from their target price minus the current stock price, adjusted for future dividends and their cost of capital estimate.

* **Rating System:** * Excess return above 10% = «Positive» outlook* Excess return below -10% = «Negative» outlook* Excess return between -10% and +10% = «Neutral» outlook* Short-term fluctuations (up to 10 trading days) may temporarily deviate from the calculated ratings.

* **Copyright and Distribution:** The text clearly states that their materials are copyrighted and cannot be distributed, copied, reproduced, or modified without explicit written permission from BKs.

Let me know if you’d like any further clarification on specific terms or aspects of this disclaimer!