Парная дилемма: Полюс и ГМК Норильский никель

После недавней корректировки бумаги Полюса снова выглядят привлекательными и торгуются с дисконтом к среднему показателю мультипликатора Р/Е, несмотря на укрепление рубля. Акции Норникеля сейчас кажутся переоцененными с учётом динамики курса российской валюты. Отмечается необоснованное различие в оценке этих компаний. Открываем торгуемую идею «Лонг Полюс / Шорт ГМК Норильский никель» с расчётом на то, что рынок стремится устранить сложившийся дисбаланс и переоценит акции Полюса вверх, а Норникеля — вниз.

Главное

Сильный рубль оказывает давление на экспортёров, однако в Полюсе рост цен на золото сглаживает этот эффект.

С начала года стоимость корзины металлов ГМК в российских рублях снизилась на 11–15%, несмотря на рост цены акции.

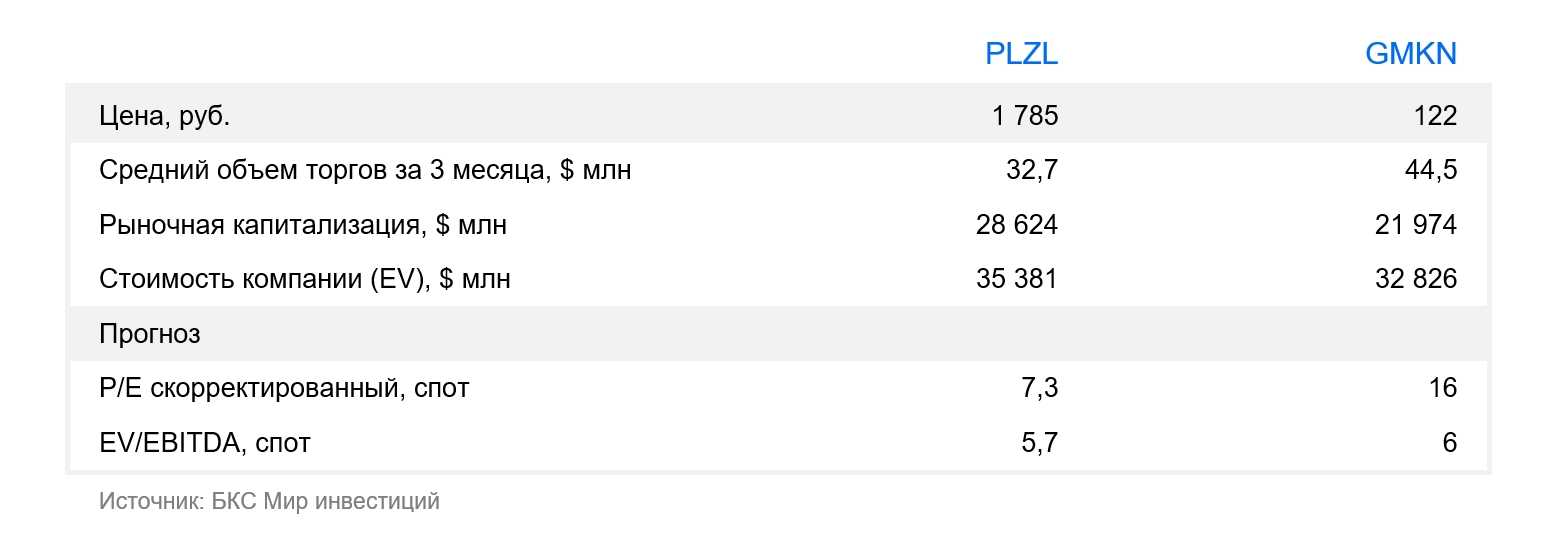

Оценка Норникеля к Полюсу получилась существенно выше в два раза по мультипликатору Р/Е, несмотря на то что ранее существовал дисконт.

В рамках четырехмесячного периода стратегия предполагает потенциальный общий доход 20%.

Факторы, влияющие на ситуацию: падение курса рубля и обострение торговых конфликтов на мировой арене.

• Риски: геополитика.

В деталях

Акции компании «Полюс» кажутся заниженными относительно ГМК и сектора mining.

Цены на бумаги Полюса частично изменились, при этом цены на золото, даже в рублях, увеличились. Акции компании сейчас торгуются с дисконтом к среднеисторическим показателям мультипликатора Р/Е.

Разница между мультипликаторами золотодобытчика и Норильского никеля велика. Сейчас Норильский никель торгуется с Р/Е около 16х по спотовым ценам, что вдвое выше его собственных исторических значений и текущих показателей Полюса.

На графике видно, что бумаги Полюса большую часть времени торгуются с премией по отношению к ГМК, сектору металлургии и добычи в целом. По нашим расчетам, эта премия составляла около 30–40%, даже во время пандемии, когда цены на золото были рекордными.

Геополитика благоприятствует Полюсу, однако оказывает давление на Норникель.

В мире неопределенность в текущем году только усиливается. Причинами этому служат геополитическая напряженность, особенно на Ближнем Востоке, а также риск обострения торговых войн. Ухудшение торговых связей может негативно сказаться на росте мировой экономики и потреблении промышленных металлов, в том числе продукции горнодобывающей промышленности. Мы считаем, что золото как защитный актив продолжит пользоваться повышенным спросом.

В апреле-мае, по мере снижения налоговых платежей (цена на нефть упала) и роста импорта (туризм и пополнение запасов импортерами), курс рубля будет постепенно ослабевать. Наш расчет: ослабление национальной валюты на 10% сделает оценку Полюса еще более привлекательной, дисконт к историческим уровням может расшириться до 15%. Бумаги Норильского никеля все еще будут торговаться с премией более 60% к средним (против более чем 2 раза сейчас) и выглядеть дорогими.

Прогнозируем спред 20% до конца июля

Озвученные факторы, по нашему мнению, сократят разницу в оценке двух компаний и подтолкнут рынок переоценить акции Полюса подороже, а Норникеля — дешевле.

БКС Мир инвестиций

Предоставленная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37). У Компании имеются лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданы ФСФР России.

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of investment outlook methodology from a Russian financial company, ООО «Компания БКС». Here’s a breakdown of the key points:

**Disclaimer:**

* **Investment Risk:** Investments in financial instruments carry risk. Prices can fluctuate, leading to potential losses. Past performance is not indicative of future results.

* **Currency Risk:** Exchange rate fluctuations can impact the value and returns of investments mentioned in the material.

* **Jurisdiction:** This material is intended for investors in Russia and complies with Russian legislation.

**Investment Outlook Methodology:**

* **Target Prices:** Analysts set 12-month target prices based on an assessment of a stock’s investment attractiveness using methods like:* Valuation multiples (P/E, EBITDA)* Discounted cash flow (DCF)* Dividend discount model (DDM)

* **Excess Return:** The difference between the target price and the current price, factoring in expected dividends, minus the company’s cost of capital.

**Outlook Categories:**

* **Positive:** Excess return exceeding 10%

* **Neutral:** Excess return between -10% and +10%

* **Negative:** Excess return below -10%

**Other Notes:**

* Short-term (up to 10 trading days) discrepancies between outlook and calculated excess returns may occur during periods of market volatility.

* This material is protected by copyright and cannot be distributed, copied, reproduced, or modified without written permission from ООО «Компания БКС».

Let me know if you have any specific questions about this text!