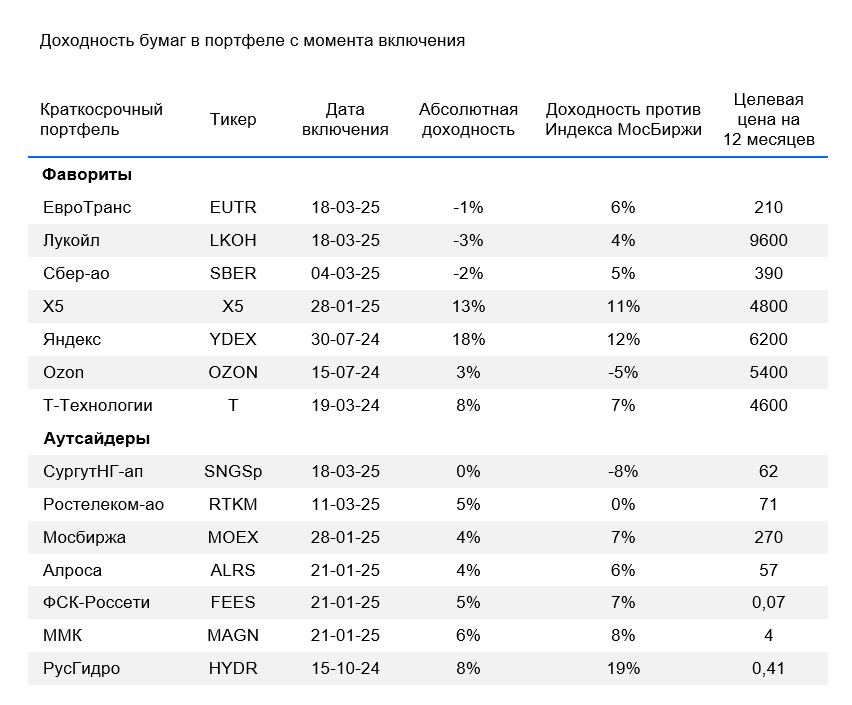

Портфели БКС: лидирующие позиции фаворитов

На российском рынке картина неизменна. Краткосрочно на Индекс МосБиржи воздействуют кризис на Украине и действия Центрального Банка России. Волатильность сохранится высокой.

Главное

- Краткосрочные идеи: без изменений.

- В течение последних трех месяцев динамика портфеля выглядит следующим образом: фавориты увеличились на 16 %, Индекс Московской Биржи — на 5 %, аутсайдеры — на 2 %.

Краткосрочные фавориты: причины для покупки

Снижение цен на нефть может дать дополнительный толчок росту компании и компенсировать негативные последствия, которые испытывают другие предприятия российского нефтегазового сектора. ЕвроТранс активно развивает высокорентабельные направления, такие как электрозаправки и реализация сопутствующих товаров на АЗС, что помогает поддерживать высокую рентабельность бизнеса в период высоких ставок. В случае скорого начала смягчения денежно-кредитной политики компания будет переоценена рынком в первую очередь, так как имеет повышенную долговую нагрузку.

Лидер российского нефтегаза по дивидендной доходности. Сильная отчетность за II полугодие 2024 года с ростом свободного денежного потока привела к рекомендации совета директоров выплатить 541 руб./акц. финальных дивидендов за полугодие. Из отчетности виден рост чистой денежной позиции выше 1 триллиона рублей. Компания имеет все необходимые ресурсы для проведения процедуры обратного выкупа до 25% своих акций у иностранных инвесторов при одобрении правительства.

Постоянно увеличивающееся число клиентов, грамотная политика рисков и управления активами обеспечивают банку высокие финансовые показатели и устойчивый органический рост капитала. Благодаря этому, при рентабельности более 22% ROE банк может стабильно выплачивать дивиденды.

Несмотря на растущий бизнес и рекордную прибыль прошлого года, Сбер торгуется ниже своих исторических значений с мультипликатором P/E 4,7x против среднеисторического уровня 5,6x. Акции реагируют положительно на потепление отношений с США. В ближайшее время котировки Сбера поддержат выплаты дивидендов в размере 35 рублей за акцию, согласно прогнозу.

20 марта Т-Технологии представила отчетность за 2024 год по МСФО. Благодаря интеграции Росбанка, расширению присутствия в корпоративном сегменте и увеличению клиентской базы компания увеличила чистую прибыль на 51% по сравнению с прошлым годом. Также наблюдается рост диверсификации доходов, что снижает зависимость от колебаний процентных ставок. Менеджмент дал ориентир на рост чистой прибыли на 40% в 2025 году при сохранении высокой рентабельности.

В ближайшее время ожидается сохранение хороших финансовых показателей компании. Данные IV квартала 2024 г. и прогнозы Ozon на 2025 г., по нашему мнению, подкрепляют тренд роста прибыльности при положительной динамике выручки, учитывая размер бизнеса. Акции обладают высокой чувствительностью к благоприятной рыночной ситуации. Основные риски связаны с негативным настроением на рынке акций или приостановкой торгов бумагами Мосбиржи в период редомициляции, но это маловероятно в обозримом будущем.

Перспективы и оценка бизнеса кажутся привлекательными. Акции торгуются с мультипликатором EV/EBITDA 6,6х и Р/Е 12,6х на 2025 год, что невысоко для быстрорастущего бизнеса. У Яндекса низкая долговая нагрузка (0,3х по соотношению Чистый долг/EBITDA в 2024 году) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам. Ожидается, что акции выиграют от позитивных настроений на фондовом рынке при их возвращении.

День инвестора В прошлом году подтвердил ожидания второго привлекательного дивиденда в конце 2025 года, а также хорошие перспективы роста бизнеса. Напомним, первую выплату Х5 уже объявила, и доходность по ней составит 18%. Вместе со второй выплатой ожидаем привлекательную доходность на уровне 33% к концу года.

Краткосрочные аутсайдеры: причины для продажи

Укрепление рубля затянулось, что негативно сказывается на перспективе дивидендов в следующих годах. Курс российской валюты оказывает сильное влияние на дивиденды по привилегированным акциям: его стабильность в последние недели может привести к пересмотру ожидаемых дивидендов вниз. Рынок скоро, возможно, подтвердит эту гипотезу, пересмотрев прогнозы.

Текущая доходность акций не выглядит привлекательной, может составить 9% в 2024 году при неизменном дивиденде и 5% в случае его снижения на 43%, подобно чистой прибыли за год. Оценка по мультипликатору Р/Е в 19х на 2025 год также в два раза превышает исторический уровень.

Рынок алмазов длительное время испытывает кризис без видимых признаков скорого исправления. Финансовые показатели АЛРОСА дополнительно под давлением резкого укрепления рубля, что привело к неоправданному росту оценки компании.

Высокая ставка и снижение активности действуют против ММК, возможно, вызовут отказ от дивидендов за 2024 год, даже с учетом значительных резервов. В ближайшем будущем эти факторы будут препятствовать росту котировок бумаги.

Внедрение свободного рынка на Дальнем Востоке с 1 января 2025 года — позитивное событие, но инвестиционная картина компании не меняется. Компания имеет крупные инвестиционные расходы и отрицательный свободный денежный поток. При более чем 400 миллиардах рублей чистого долга, вероятность возобновления выплаты дивидендов мала.

Компания до сих пор сильно зависит от масштабных инвестиционных проектов. ФСК–Россети не выплачивали дивиденды за последние несколько лет, и в ближайшем будущем ожидать возобновления выплат не приходится. Вместе с тем, при существенном сокращении инвестиционной программы возможно улучшение финансового положения, хотя резкого и быстрого снижения мы не ожидаем.

Снижение ключевой ставки ЦБ РФ окажет давление на процентные доходы биржи, составлявшие более 50% ее выручки в 2024 году. Чистая прибыль четвертого квартала уменьшилась сильнее прогнозов из-за снижения процентных расходов вследствие сокращения клиентских средств на счетах и опережающего роста операционных расходов.

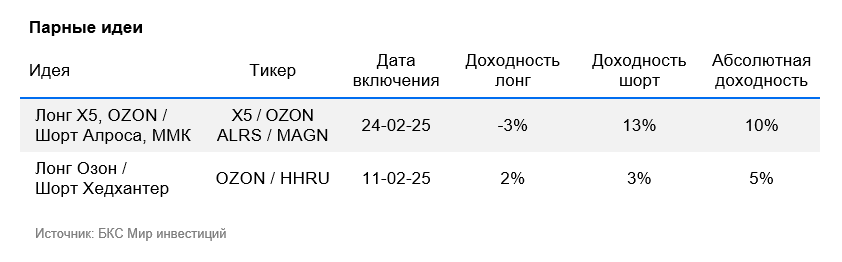

Парные идеи

Лонг Ozon / Шорт Хэдхантер — ставка на относительную динамику цен. Наш взгляд, текущая операционная среда менее благоприятна для Хэдхантера, чем для Ozon. Это уже сказалось на результатах компаний за IV квартал 2024 г., и полагаем, эффект станет более заметным при публикации показателей за I квартал 2025 г. (конец апреля / середина мая). На горизонте 12 месяцев у нас «Позитивный» взгляд на обе бумаги.

Длинная позиция по акции X5, короткая позиция по акциям Алроса, длинная позиция по акции Озона, короткая позиция по акциям ММК. Геополитические события привели к активному росту цен на акции и укреплению рубля. При этом котировки экспортеров повысились, несмотря на фундаментальное снижение прибыли. Отмечается расхождение в оценке экспортеров и компаний, ориентированных на внутренний спрос — предлагаем осуществить шорт-продажи переоцененных экспортеров и открывать длинные позиции во внутренних историях из числа фаворитов.

Готовое решение

Лидеры рынка Получайте до 25% годовых от портфеля аналитиков БКС, состоящего из акций перспективных российских компаний. Доход может быть неограниченным. Эксперты постоянно следят за портфелем и при необходимости проводят перераспределение активов.

БКС Мир инвестиций

Общество с ограниченной ответственностью страховая компания «БКС Страхование Жизни». Рейтинг финансовой надёжности «Эксперт РА» ruA-, прогноз по рейтингу стабильный. Лицензии Банка России: СЖ № 4365, СЛ № 4365 от 01.11.2018. Без ограничения срока действия. Данный продукт не связан с услугами по открытию банковских счетов и приёму вкладов, а также на него не распространяется система страхования вкладов. Общество с ограниченной ответственностью «Компания БКС» не является страховщиком, а является агентом страховщика ООО СК «БКС Страхование жизни». Более подробно с условиями страхования по данной программе можно ознакомиться на сайтеПеречисление выполняется по правилам договора страхования. Полный текст правил доступен на сайтеВложенные средства не подлежат разделу при разводе, конфискации, аресту и блокировке по банковскому счету.

Договор страхования и страховая премия не подлежат разделу при разводе из-за отсутствия правовых оснований. Исключения предусмотрены в ст. 34, 36, 40 Семейного кодекса РФ для имущественных прав, требований и выплат по договору страхования. Согласно действующему законодательству (таможенному, уголовному, административному и об авторских правах), договор страхования и страховая премия не могут быть конфискованы. Арест договора страхования или страховой премии невозможен из-за отсутствия правовых оснований.

Договор страхования не предполагает открытия специального счета страхователя в банке, поэтому он и страховая премия не подлежат приостановлению операций по банковскому счету. Условиями страхования предусмотрено участие в инвестиционном доходе страховщика. Страхователь и застрахованное лицо не приобретают инвестиционные активы.

Доход от инвестиционного фонда нео guaranteed, зависит от динамики базового актива и выплачивается при наличии. Результаты инвестирования в прошлом не гарантируют успешность в будущем. Базовыми активами являются акции и другие ценные бумаги. Выплата производится поименованным выгодоприобретателям. Если договор страхования не указывает другого лица, то в случае смерти застрахованного лица выгодоприобретателями признаются наследники. Возможны исключения и ограничения согласно ст. 1149 «Право на обязательную долю в наследстве» ГК РФ. Сроки произведения выплаты и полные условия страхования доступны. на сайтеЕсли страхователь не совпадает с застрахованным лицом, получателем ДИД выступает страхователь, а в случае смерти страхователя – застрахованный лицо, если иное не указано в договоре страхования.

Под 100% защитой капитала понимают выплату 100% страховой суммы по риску «дожитие» при достижении даты окончания действия договора страхования жизни. В случае досрочного расторжения договора выплате подлежит выкупная сумма, которая может быть меньше величины уплаченных страховых взносов.

ООО «Компания БКС»

© 1995 — 2025.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, указанные в данной информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: Россия, г. Новосибирск, ул. Советская, д.37). У Компании имеются лицензии на брокерскую, дилерскую и депозитарную деятельность. Для получения информации о Компании, услугах, декларации о рисках, документации по финансовым инструментам и рискам, а также возможности оставить обращение (жалобу) рекомендуем посетить указанную ссылку. https://bcs.ru/regulatoryThe provided text is a disclaimer and information about investment views from the Russian brokerage firm BCС. Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** The text starts with a standard risk warning stating that investments in financial instruments carry risks, and there’s a possibility of losing some or all of your investment. It also emphasizes that past performance doesn’t guarantee future results and currency fluctuations can impact investments.

* **Jurisdiction:** The material is intended for use by investors within Russia, complying with Russian legislation.

**Investment View Methodology:**

* BCС uses analysts to determine target prices for stocks 12 months ahead based on their attractiveness.

* They utilize various valuation methods like price-to-earnings (P/E) ratios, discounted cash flow (DCF), and dividend discount models (DDM).

* **»Outperformance Yield»:** They calculate an «outperformance yield» which represents the potential return exceeding the current stock price, considering future dividends and their cost of capital estimate.

* **View Categorization:*** **Positive:** Outperformance yield above 10%.* **Neutral:** Outperformance yield between -10% and +10%.* **Negative:** Outperformance yield below -10%.

* **Short-Term Fluctuations:** The text acknowledges that views may temporarily diverge from calculated yields during periods of significant price changes.

**Copyright & Restrictions:**

The text clearly states that the material cannot be distributed, copied, reproduced, or modified without written permission from BCС.

Let me know if you have any specific questions about this information.