Итоги торгов: показатели вызывают недопонимание

Главное

Российский рынок не может однозначно понять заявления участников переговоров.

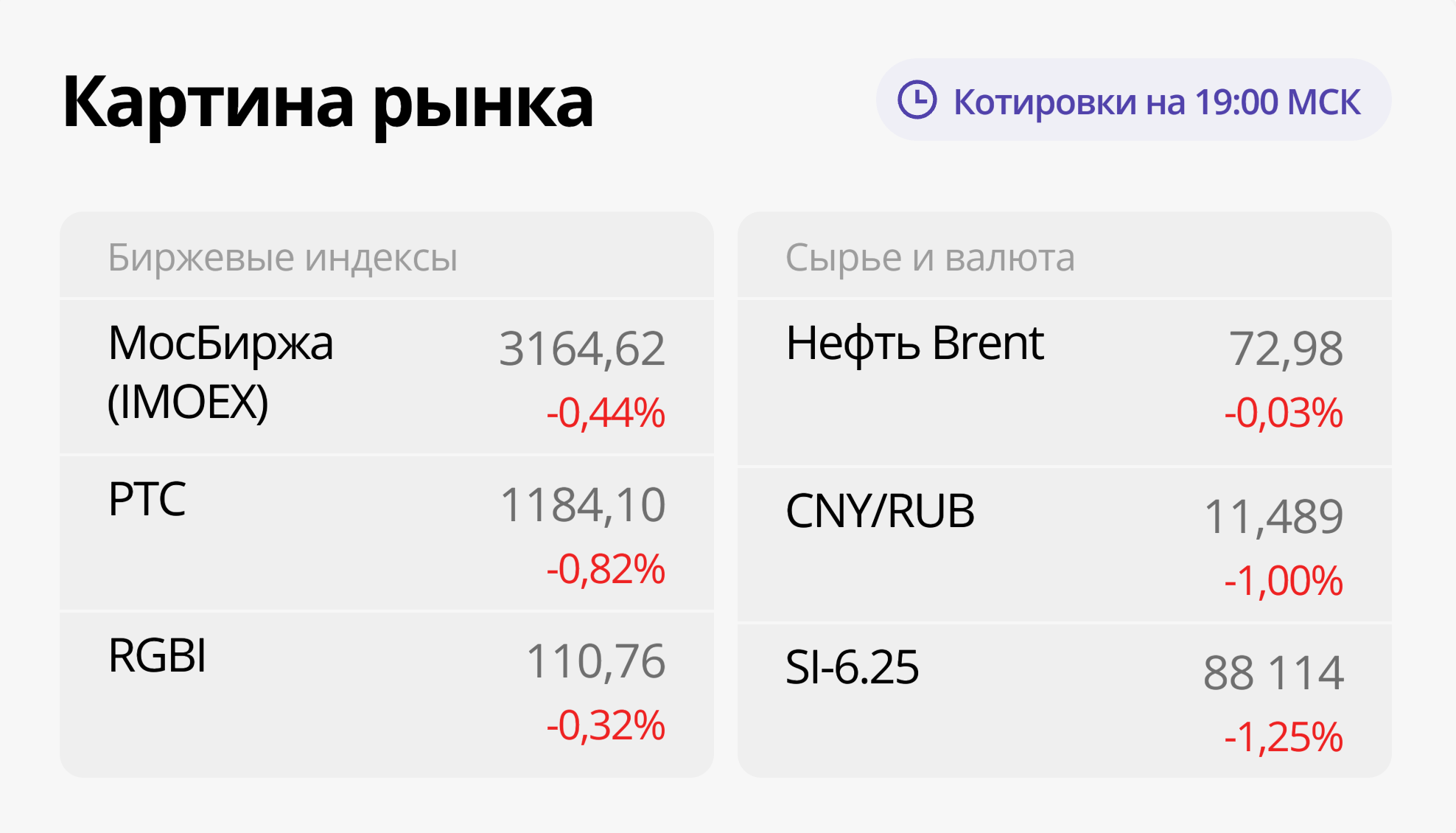

• Биржевая пара CNY/RUB — все еще под сопротивлением.

Котировки государственных облигаций RGBI снижаются.

• Лидеры: ГАЗ-ап (+13,41%), НКХП (+9,26%), Акрон (+5,26%).

• Аутсайдеры: VEON (-3,73%), РН-Западная Сибирь (-3,24%), ВУШ (-2,84%).

В деталях

Российский рынок акций Начало дня было отмечено ростом, поскольку ожидалось совместное заявление России и США по результатам переговоров в Эр-Рияде. Однако Кремль сообщил, что содержание переговоров не будет обнародовано. Рынок, не получив информации для реагирования, перешел к коррекции.

Вечером американцы стали более разговорчивыми, чем раньше. Вашингтон прокомментировал После встречи размытые линии и вектор соглашений стали ясны, а торговля пошла вверх.

Достигнуто соглашение о гарантиях безопасного судоходства в Черном море. Работа над прекращением огня по энергетическим объектам России и Украины продолжится. Соединенные Штаты обещают помочь Российской Федерации восстановить доступ к мировому рынку сельскохозяйственной продукции и удобрений. В связи с этим сегодня… раллируют бумаги производителей удобрений — ФосАгро, Акрон, КуйбышевАзот, а также Русагро и НКХП. В настоящий момент запреты на экспорт российских продуктов питания и удобрений не существуют.

Сегодня Мосбиржа временно опустилась ниже своего краткосрочного тренда, но затем вернулась на прежний уровень. Этот тренд не очень надежен: с конца прошлого года рынок рос без заметных снижений, поэтому нет четкого направления для ориентировки. Главные уровни коррекции – 3100 и 3050 пунктов.

Индекс МосБиржи (IMOEX) Торговая сессия завершилась на отметке 3164,62 пункта (-0,44%). На вечерней сессии наблюдается восстановление рынка. Ближайшее сопротивление находится в районе 3195 пунктов, далее – 3230 пунктов.

Объем торгов акциями и депозитарными расписками — 103,4 млрд. руб. (+27% к объему вчерашнего дня).

Индекс гособлигаций RGBI Продолжается снижение вниз. Курсы почти приблизились к 20-дневной скользящей средней (110,35 п.). Цели коррекции могут находиться ниже — около 107,5–107,8 п. Снимается перегрев после сильного роста. На динамику рынка долговых ценностей завтра повлияют результаты аукционов Министерства финансов. Ведомство вновь предложит 2 выпуска ОФЗ с постоянным купоном. На прошлой неделе наблюдалось некоторое снижение спроса — посмотрим, как пройдут аукционы завтра.

Биржевая пара CNY/RUB Пока не преодолевает ближайшую опору снизу и потеряла сегодня ровно один процент. Подробнее об обстоятельствах, которые сейчас воздействуют на валютный рынок, читайте в специальном материале.

Нефть Не сохраняется оптимизм предыдущего дня. На котировки влияют ожидания Возможны послабления ограничений для российской энергетики. Фактор, способствующий такому развитию событий — давление США на венесуэльскую и иранскую нефть.

Индекс S&P 500 Приблизился к уровню прошлых опоры на 5780 пунктов, который теперь может действовать как сопротивление. В данный момент показатель находится близко к значениям вчерашнего дня.

БКС Мир инвестиций