Итоги торгов: показания в запутанном виде.

Главное

Российский рынок пребывает в неопределенности из-за разногласий между сторонами переговоров.

• Биржевая пара CNY/RUB — все еще под сопротивлением.

Стоимость государственных облигаций RGBI снижается.

• Лидеры: ГАЗ-ап (+13,41%), НКХП (+9,26%), Акрон (+5,26%).

• Аутсайдеры: VEON (-3,73%), РН-Западная Сибирь (-3,24%), ВУШ (-2,84%).

В деталях

Российский рынок акций День начал с роста — ожидалось совместное заявление России и США по итогам переговоров в Эр-Рияде. Однако Кремль заявил, что содержание переговоров не раскрывается. Рынок, не получив информационного толчка, перешел к коррекции.

В вечернем ходе переговоров американцы проявили большую готовность к обсуждению. прокомментировал Встреча позволила уточнить направления и очертить границы достигнутых соглашений, вследствие чего рынок пошёл вверх.

Государства достигли соглашения о гарантиях безопасности морского судоходства в Черном море. Предполагается продолжить усилия по прекращению огня на энергетической инфраструктуре России и Украины. США готовы помочь Российской Федерации восстановить доступ к мировым рынкам сельскохозяйственных продуктов и удобрений. раллируют бумаги производителей удобрений — ФосАгро, Акрон, КуйбышевАзот, а также Русагро и НКХП. В настоящее время нет запретов на экспорт российских продовольственных товаров и удобрений.

Московская биржа сегодня временно опустилась ниже краткосрочного тренда, но затем вернула свои позиции. Этот тренд не очень надежен, поскольку рынок с конца прошлого года растет без заметных отскоков, то есть нет явного тренда для ориентирования. Ключевыми горизонтальными уровнями коррекции индекса являются 3100 пунктов и 3050 пунктов.

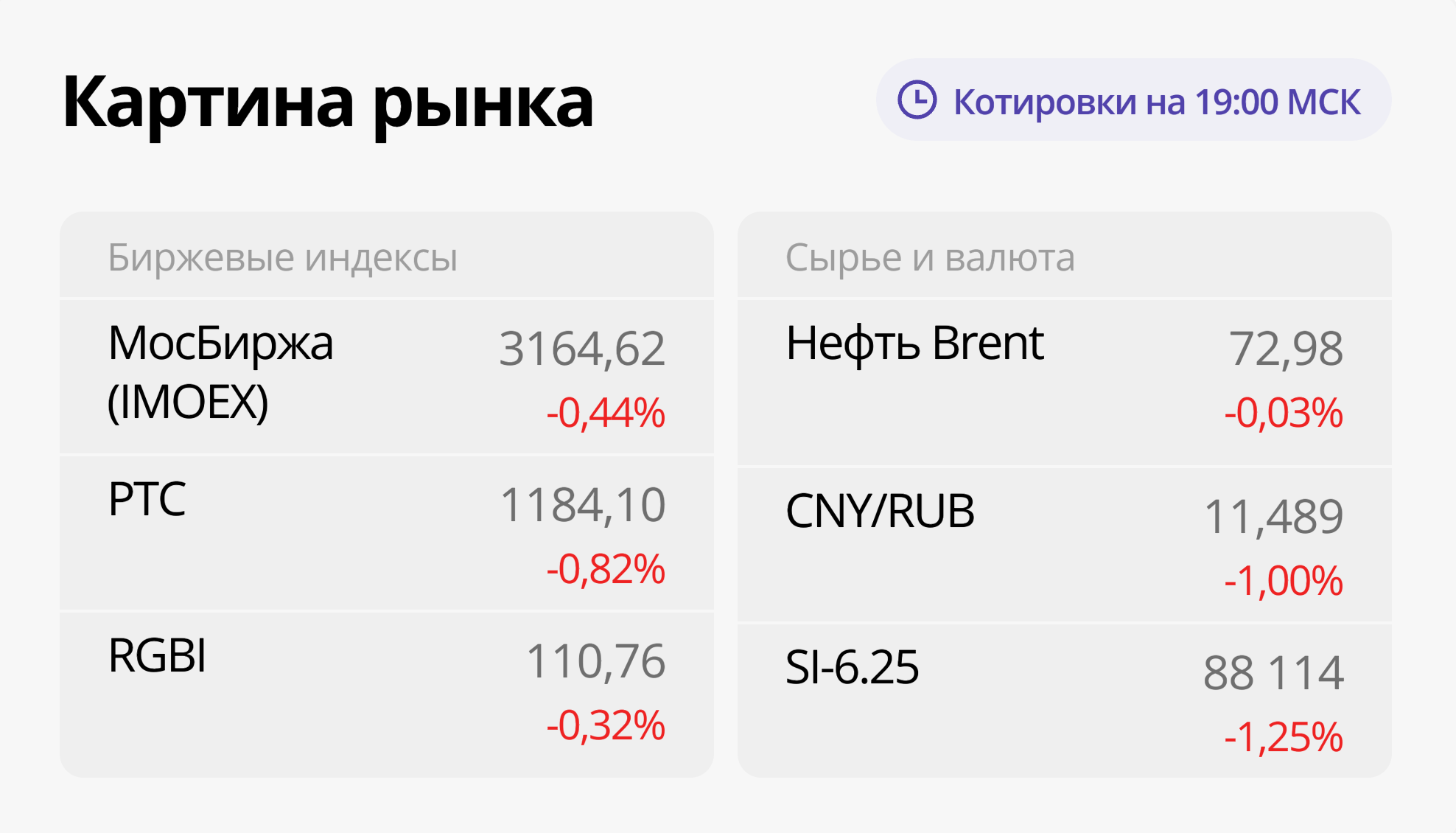

Индекс МосБиржи (IMOEX) Закрытие основной сессии на уровне 3164,62 пункта (-0,44%). Во время вечерней сессии рынок демонстрирует восстановление. Ближайшее сопротивление расположено в районе 3195 пунктов, далее – 3230 пунктов.

Объем торгов акциями и депозитарными расписками — 103,4 млрд. руб. (+27% к объему вчерашнего дня).

Индекс гособлигаций RGBI Продолжается снижение вниз. Котировки приблизились к значению 20-дневной скользящей средней (110,35 п.). Возможные цели коррекции находятся ниже — около 107,5–107,8 п. Происходит снятие перегрева после сильного роста. Завтра на динамику долгового рынка могут повлиять результаты аукционов Минфина. Ведомство вновь планирует предложить 2 выпуска ОФЗ с постоянным купоном. На прошлой неделе наблюдалось некоторое снижение спроса — посмотрим, как пройдут аукционы завтра.

Биржевая пара CNY/RUB Пока не преодолевает ближайшее снижающееся сопротивление и вследствие этого ежедневно теряет ровно 1%. Подробнее о факторах, воздействующих в настоящий момент на валютный рынок, можно узнать в. специальном материале.

Нефть Сегодня не наблюдается желания поддерживать оптимизм вчерашней даты. Рыночные цены испытывают давление. ожидания Возможны послабления ограничений для российской отрасли энергетики. Поддержку этому фактору оказывает… давление США на венесуэльскую и иранскую нефть.

Индекс S&P 500 Движение приблизилось к уровню прошлых поддержек на 5780 пунктов, который сейчас может стать сопротивлением. Показатели остаются близкими к вчерашним.

БКС Мир инвестиций