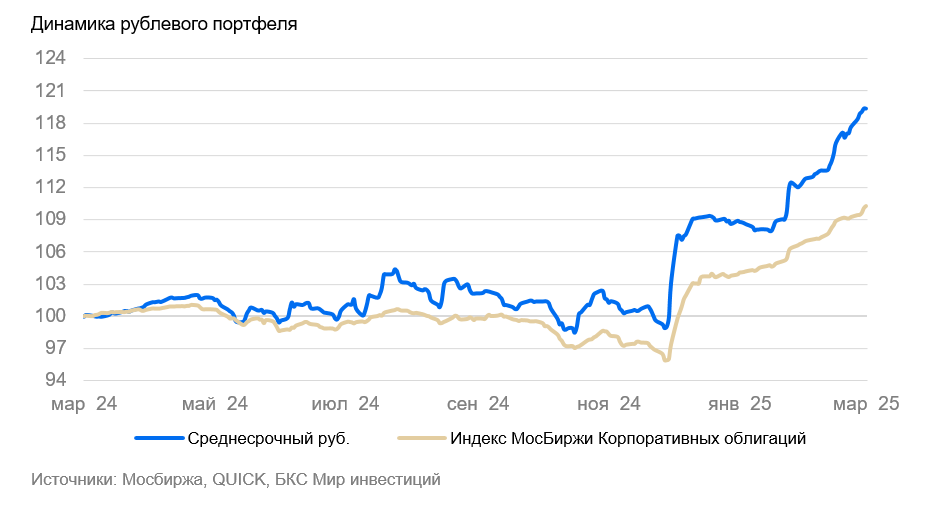

Тактическое инвестирование: среднесрочный портфель облигаций в рублях (март 2025)

Оцениваем российский рынок долговых ценных бумаг позитивно. В портфеле заменяем бумаги РЖД на акции компании «ДелоПортс».

Главное

ЦБ оставил процентную ставку на уровне 21% и немного ослабил свои заявления.

Ежедневный рост цен составил 0,06%, снижение по сравнению с прошлой неделей (0,11%), что можно расценивать как положительный сигнал.

Учитывая сегодняшние курсы рубля, ожидаем снижение инфляции в марте.

В течение этого месяца ожидаются сведения, указывающие на снижение инфляции, в сфере экономики (PMI) и кредитования.

• Рубль около 85 за доллар США — позитивно.

Цена на нефть Уральская держится около 62 долларов за баррель, что можно охарактеризовать как умеренно негативное влияние.

В деталях

Цены растут медленнее, так как российский рубль укрепляется.

Предположительные огурцы оказывают давление на инфляцию вследствие крепкого Рубль снижается на 0,7% за неделю из-за высокой оборачиваемости свежих овощей и фруктов, что отразится на других компонентах инфляции. Март может показать инфляцию в пределах 3–5%, близкую к целям ЦБ. Геополитическая ситуация остается риском для курса рубля и инфляции.

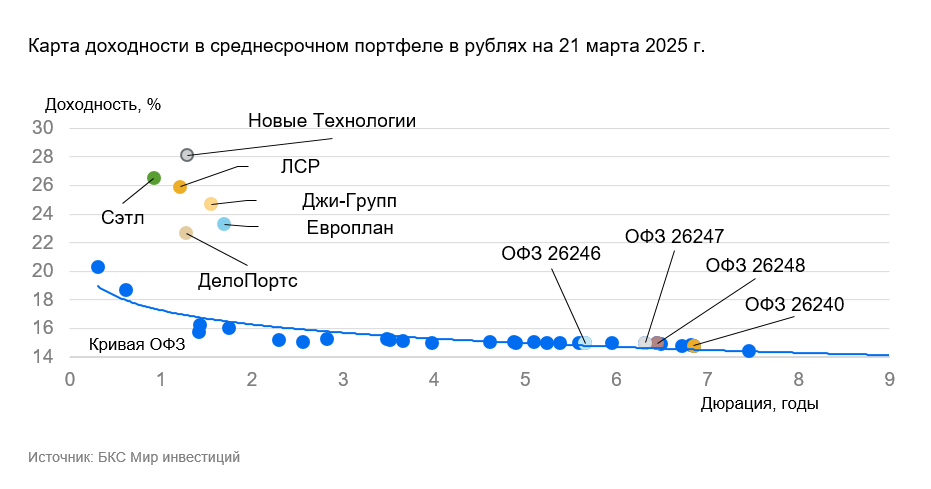

Уверенность в умеренном позитивном развитии рынка на долгосрочную перспективу сохраняется, поскольку к 2026–2027 годам ожидается постепенное снижение доходностей длинных ОФЗ с более чем 15% до 9–11%.

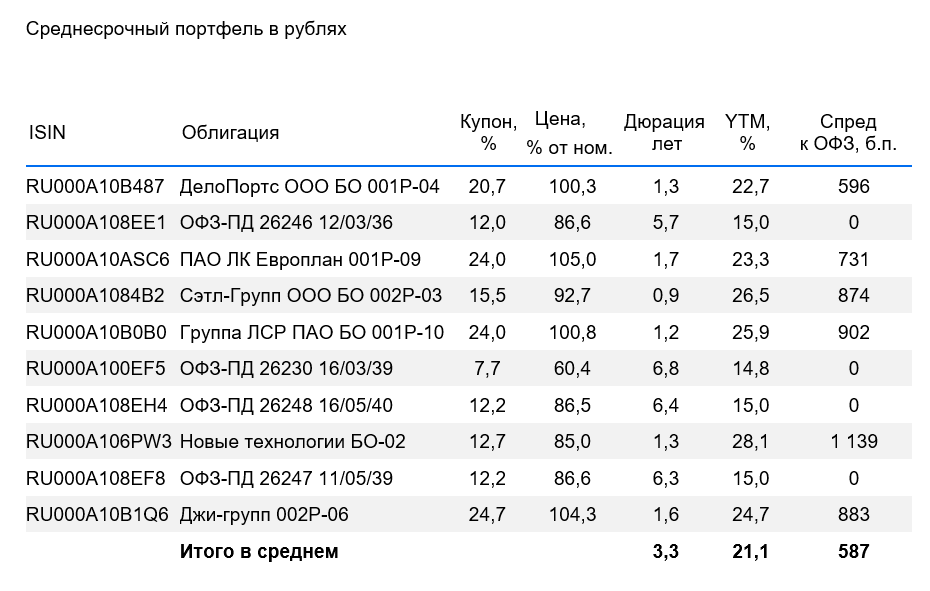

Меняем выпуск РЖД на ДелоПортс

5-летний выпуск РЖД быстро достиг целевого спреда к ОФЗ 190 б.п. – переход на новый 1,5-летний ДелоПортс. ДелоПортс — морской порт в Новороссийске на Юге России. Входит в топ-2 портов страны по контейнерообороту с долей рынка 11% и является портом №1 по перевалке зерна, занимая 15% российского рынка. Компания демонстрирует лучшую эффективность в отрасли с EBITDA маржой 78% и долей 40–50% на Юге России. Входит в группу «Дело», которая владеет портами на востоке и западе (через Глобал Портс Инвестментс, эмитенты ВСК и ПКТ), а также Трансконтейнером.

Общая нагрузка по долгам средняя: показатель Чистый долг/EBITDA по итогам 2024 года составил 2,4 х, то есть при идеальных условиях компания погасит долг менее чем за 2,5 года. Доходность нового выпуска на 2% выше, чем у сестринских компаний группы ВСК и ПКТ, при этом рейтинги ВСК, ПКТ и группы Дело находятся в одной категории АА, а ДелоПортс лучше по эффективности активов в группе. Предполагается доход 15% и более 27% за полгода и год. Подробнее в нашем материале « Облигации ДелоПортс предлагают самую высокую ожидаемую прибыль по сравнению с другими подобными инструментами. »

Эмитенты и выпуски

ДелоПортс 001P-04

ДелоПортс — морской порт Новороссийска, входит в топ-2 портов России по контейнерообороту (11% рынка) и занимает первое место по перевалке зерна (15% российского рынка). Компания демонстрирует наилучшую эффективность отрасли с EBITDA маржой 78% и долей 40–50% на Юге России. Входит в группу «Дело», которая также владеет портами на востоке и западе (через Глобал Портс Инвестментс, эмитенты ВСК и ПКТ), а также Трансконтейнером. Долговая нагрузка средняя: показатель Чистый долг/EBITDA по итогам 2024 г. составил 2,4 х, то есть в идеальных условиях компания может погасить долг менее чем за 2,5 года.

Доходность нового выпуска на 2 процента выше, чем у сестринских компаний ВСК и ПКТ. Рейтинги ВСК, ПКТ и группы Дело находятся в одной категории АА, а ДелоПортс является самым эффективным по активам в группе. Ожидается доход 15% и более 27% за полгода и год с учетом роста тела облигации из-за уменьшения доходности.

Доходность к погашению (YTM) — 22,7%.

R

Группа «Джи» — крупнейший девелопер Татарстана с долей рынка более 10% и низкой или очень низкой долговой нагрузкой (по предварительным данным показатель Чистый Долг/EBITDA около 1х). Компания хорошо отчиталась за 2024 год, а операционная прибыль до неденежных статей (EBITDA) за второе полугодие 2024 года достигла рекордного уровня, несмотря на замедление в отрасли. Эффективность бизнеса (EBITDA маржа 28%) немного выше среднего показателя по рынку.

Новый выпуск облигаций Джи-групп с погашением через два года гарантирует доходность к погашению (YTM) в размере 24,7%. Это на один процент выше по спреду к ОФЗ, чем у выпуска с более коротким сроком. Доходность этой облигации превышает на больше чем один процент доходность аналогичного по кредитоспособности двухлетнего выпуска ЛСР с YTM 25,9%. Ожидается доход в размере 15% и более за полгода, а также более 27% за год.

Доходность к погашению (YTM) — 24,7%.

R

Сэтл Групп – крупнейший девелопер Санкт-Петербурга с долей рынка 22%, и входит в топ-5 России. Облигации Сэтл Групп пострадали от распродажи облигаций всех девелоперов, хотя риски минимальны. Прибыльность бизнеса выше конкурентов (рентабельность по EBITDA 30–32% против 24–26%), долговая нагрузка минимальна среди девелоперов второго эшелона (показатель Чистый Долг/EBITDA — 0,4x, может погасить весь долг за полгода в идеальных условиях), а акционер может погасить весь чистый долг компании из выплаченных дивидендов. Предполагаем доход 16%+ за полгода.

Доходность к погашению (YTM) — 26,5%.

R

Европлан — крупная российская автолизинговая компания с устойчивым к кризисам сектором, эффективным бизнесом и низкими финансовыми рисками. 85 % портфеля Европлана составляют лизинг под залог легковых иномарок и иностранных грузовиков, стоимость которых увеличивается из-за роста курса в кризис, а также утильсбора, что уменьшает убытки по портфелю в кризис, так как стоимость залога растет. Поэтому качество активов у Европлана хорошее — на уровне Сбербанка. Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) достигает очень высокого уровня в 21 % — лучше, чем 17 % у Сбера.

Европлан 001Р-09 предоставляет доходность почти на один процент выше, чем у облигаций с рейтингом АА, и на полтора процента больше собственной кривой (на аналогичном сроке). Предполагается снижение доходности на один процент плюс, ожидаемый доход за полгода и год с учетом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,3%.

S

S

S

S

ОФЗ 26248, 26230, 26246 и 26247. Россия имеет отрицательный чистый долг и развивающуюся экономику. По прогнозам, доходность ожидается снизиться на 1% за полгода и 2–2,5% — за год. Такое предположение делается на основании показателей опережающего действия: увеличение налогов, уменьшение бюджетного дефицита, торможение кредитования, геополитическая обстановка и курс рубля. Данные факторы свидетельствуют о снижении напряженности на рынке облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 14,8% до 15%.

R

Новая технология – компания нефтегазового сервиса, производящая и обслуживающая насосы для наземного извлечения нефти. Долговая нагрузка средняя: 2,1 по показателю чистый долг/EBITDA. Выпуск предложений высокую доходность к погашению (YTM) в среднем втором эшелоне рейтинга А — 28,1% на полтора года, что на 1–1,5% выше собственной кривой и доходностей других машиностроительных компаний ГМС и Синара ТМ. Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — привлекательно.

Доходность к погашению (YTM) — 28,1%.

R

ЛСР входит в пятерку ведущих российских девелоперов, занимая второе место на рынке Санкт-Петербурга (15%). Задолженность ЛСР очень мала — 0,9х по показателю Чистый Долг/EBITDA. Это позволяет погасить весь долг менее чем за год в благоприятных условиях. Продажи ЛСР в IV квартале 2024 года выросли по сравнению с предыдущим кварталом на 60% в рублях и на 50% в метрах — худший показатель среди девелоперов. Облигации ЛСР с размещением полтора года назад торгуются с доходностью 27% годовых, превышая собственную кривую на 1–2% и сопоставимые выпуски других девелоперов на 1%. Предполагается получение дохода за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 25,9%.

Инвесторы, желающие найти готовые решения на рынке, могут рассмотреть… ПИФ «Фонд Консервативный»В портфель входят флoatеры. Облигации с переменным купоном становятся более привлекательными во время экономической неопределенности: при повышении ключевой ставки стоимость флоатеров не так сильно снижается, а при её снижении растет быстрее.

БКС Мир инвестиций

Лицензия № 21-000-1-00071 от 25.06.2002 ФКЦБ РФ позволяет осуществлять деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Информация об агентах, в том числе о полном фирменном названии, местонахождении, лицензии, представлена на сайте bcs.ru/am и в офисе по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20. АО УК «БКС» раскрывает информацию на площадках, предусмотренных законодательством.

Информация о стоимости пая ОПИФ рыночных финансовых инструментов «Фонд Консервативный», регистрационный номер правил фонда: 0056-56658088, дата регистрации 06.06.2001 г., ФКЦБ: изменение стоимости пая за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет составило соответственно -0,57%, +1,60%, +5,88%, +13,91%, +30,82%, +38,27% (на 31.10.2024). Дополнительная информация – на сайте АО УК «БКС» (https://bcs.ru/am/).

Предоставленная информация не представляет собой индивидуальную инвестиционную рекомендацию. Финансовые инструменты или операции, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки, возникшие при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д.37). Лицензии на осуществление брокерской, дилерской и депозитарной деятельности № 154-04434-100000, № 154-04449-010000 и № 154-12397-000100 соответственно выданы ФСФР России. Подробную информацию о Компании, услугах, декларации о рисках, документации по финансовым инструментам и связанным с ними рискам можно найти по ссылке: https://bcs.ru/regulatoryУслуги брокера не являются услугами по открытию банковских счетов и приему депозитов. Деньги, переданные по договору о брокерском обслуживании, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг.

Обращаем внимание на возможные конфликты интересов, которые могут возникнуть из-за того, что ООО «Компания БКС и (или) ее аффилированные лица осуществляют широкий спектр операций и предоставляют множество разных услуг на финансовых рынках.

Любой доход от инвестиций в финансовые инструменты может изменяться, а цена или стоимость ценных бумаг и инвестиций могут как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущих результатов.

ООО «Компания БКС работает в России. Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства. Этот Материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС».