Тактические соображения при формировании среднесрочного портфеля облигаций в иностранной валюте.

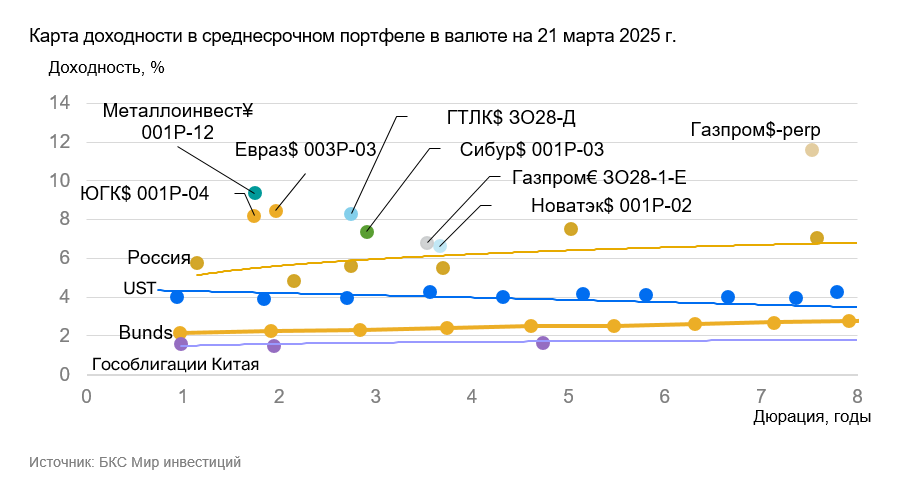

Рынок валютных облигаций оценивается умеренно позитивно. Из портфеля исключаются Газпром ЗО31-1-Д и ГТЛК-ЗО29-Д, добавляются ЕВРАЗ 003Р-03 и ГТЛК-ЗО28-Д.

Главное

Федеральная резервная система удерживает процентную ставку в диапазоне 4,25–4,5%. Инвестируем нового актива в валютный портфель.

Американский регулятор прогнозирует на 2025 год снижение ставки на 50 базисных пунктов, что может означать два этапа понижения по 25 базисных пунктов каждый. Также возможны дополнительные снижения в случае ухудшения ситуации на рынке труда или более быстрого спада инфляции.

Прогноз по базовой инфляции повышен с 2,5% до 2,8%, а ставка осталась без изменений — 3,9% в 2025 году. На российском рынке валютных облигаций потенциал снижения валютных доходностей сохраняется для долгосрочных облигаций и части корпоративных бумаг. Короткие и среднесрочные российские «суверенки» имеют уже достаточно большой спред по отношению к трежерис (UST) – 1–1,5%, что ниже нормального исторического уровня 1,5–2% до 2022 года. При текущем курсе рубля покупку валютных облигаций считаем привлекательной.

В портфеле осуществляется замена Газпром ЗО31-1-Д и ГТЛК-ЗО29-Д на ЕВРАЗ 003Р-03 и ГТЛК-ЗО28-Д, бумаги с большим потенциалом снижения доходностей. Потенциальный годовой доход по бумагам может превысить 10% в долларах США, что привлекательно.

Эмитенты и выпуски

ЕвразХолдинг Финанс (ЕВРАЗ) 003Р-03

ЕВРАЗ — лидирующее предприятие по выпуску стали в строительной и железнодорожной отраслях России. Четверть выручки компании приходится на строительный сектор, около четырнадцатого процента — на железнодорожный. Железнодорожная отрасль исторически демонстрирует стабильность. EBITDA-маржа 20% — высока, но ниже чем 29% у Северстали и частично объясняется вертикальной интеграцией в железную руду. Операционные риски средние: два основных завода с низкой аварийностью производят около 40% и 60% всей стальной продукции.

Низкая долговая нагрузка, чистый долг/EBITDA составляет 1,2. Наличие денежных средств, нового выпуска и ликвидности позволит погасить все долги к 2025 году. График погашения: $0,9 млрд в 2025 г., $1,1 млрд в 2026 г. и $0,2 млрд в 2027 г. — менее 1 EBITDA ежегодно. Владельцы акций: Роман Абрамович — 29%, Александр Абрамов — 19%, Александр Фролов — 10%, прочие — 42%. Подробнее в отчете « Облигации ЕВРАЗа — это выгодный и безопасный инвестиционный вариант. ».

Прогноз выпуска представляет собой спред 3,6% по отношению к России-2027-З, предполагается уменьшение разницы и потенциальный доход в 5,2% за шесть месяцев и 10,4% за год.

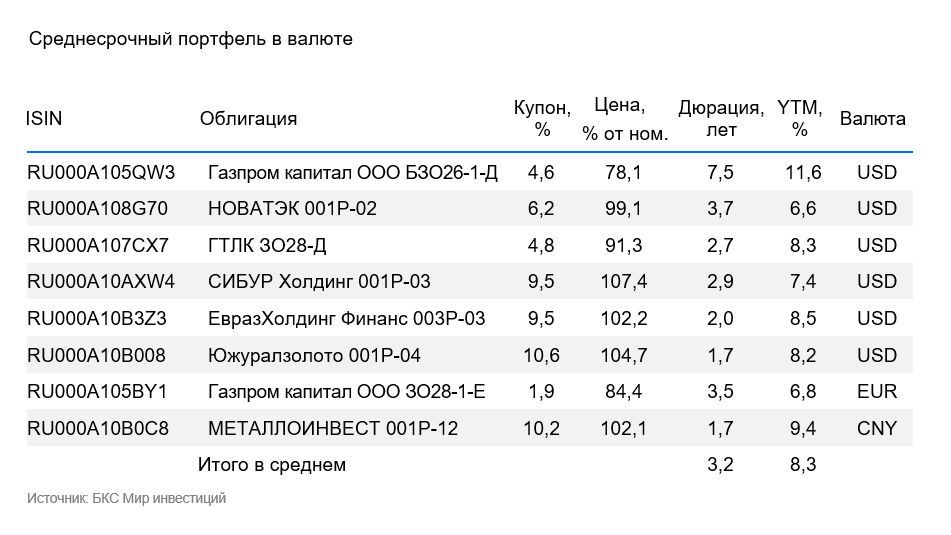

Доходность к погашению (YTM) — 8,5%.

«Южуралзолото» (ЮГК) занимает пятое место среди российских золотодобытчиков. Себестоимость золота равна $1430 за унцию (AISC), что соответствует среднему уровню среди мировых компаний. Рентабельность по EBITDA на конец первого полугодия 2024 года составила 44%, сравниваясь с показателями канадской Barrick Gold. Рост закупок золота со стороны Центрального банка России и высокие цены на золото способствуют ожидаемому увеличению выручки в 2024–2025 гг. Операционные риски невысоки, поскольку добыча золота осуществляется преимущественно открытым способом. Низкая долговая нагрузка сохраняется на конец первого полугодия 2024 года.

Чистый долг/EBITDA за год равен двум, что значит компания при идеальных обстоятельствах может погасить все обязательства за два года. Константин Струков владеет 68%, АО «ААА Управление капиталом» — 22%, а оставшиеся 10% находятся в свободном обращении.

Предложенный выпуск дает спред к России-2027-З на уровне 3,4%. Ожидается уменьшение разницы в процентах и увеличение дохода до 4,5% за полгода, а это значит, доход составит 9% за год — предложение выглядит привлекательно.

Доходность к погашению (YTM) — 8,2%.

Новатэк — ведущая российская компания в сфере нефтегаза с акцентом на газовый сегмент и СПГ. Ее доля мирового рынка газа (трубопроводный + СПГ + внутренний) невелика, но наибольшая (5%) приходится на экспорт СПГ. Компания обладает низкой себестоимостью добычи нефти и газа, что гарантирует высокую рентабельность. Операционные риски малы благодаря диверсификации месторождений.

Задолженность невелика: чистый долг к EBITDA без учета проектов СПГ равен 0,5х. Это означает, что компания может выплатить долг за полгода при благоприятных обстоятельствах. По акциям владеют Леонид Михельсон (25%), Геннадий Тимченко (24%), Газпром (10%), Total (19%), а также другие инвесторы и свободный оборот (22%).

Предложение выпуска 001Р-02: размещение средств в России-2029-З с процентами до 5% за полгода, или 10% годовых, выглядит привлекательным.

Доходность к погашению (YTM) — 6,6%.

СИБУР Холдинг является крупнейшей нефтехимической компанией России, занимающей доминирующее положение на рынке. Выпускаемая продукция, включающая пластики и шины, обладает рыночной долей от 27% до 70%. Операционные риски минимальны благодаря производству на 26 предприятиях. Низкая себестоимость сырья обеспечивает компании высокую прибыльность.

Невысокая долговая нагрузка: чистый долг к EBITDA составляет 1,5x, что означает возможность погашения за 1,5 года в благоприятных обстоятельствах. Среди акционеров Леонид Михельсон владеет 31%, Геннадий Тимченко — 14%, китайские госфонды — 17%, СОГАЗ — 11%, акционеры ТАИФа — 15%, действующий и бывший топ-менеджмент — 12%.

Проект предлагает спред по России-2028-З на уровне 1,8%. Предполагается сужение спреда и доходность до 5% за полгода, или до 10% за год — это выглядит привлекательно.

Доходность к погашению (YTM) — 7,4%.

Газпром, выступающий поручителем по облигациям, осуществляет добычу газа и нефти, владеет газотранспортной системой России и контролирует экспорт по трубам. За 12 месяцев до I полугодия 2024 года выручка от газа, нефти и прочих направлений составила 51%, 42% и 7%, а EBITDA — 55%, 38% и 7%. Себестоимость добычи газа и нефти относится к одной из самых низких в мире.

Уровень долговой нагрузки средний: коэффициент Чистый долг/EBITDA равен 2,6х. Ожидается, что он будет находиться в диапазоне 1,5–2х. Риск ликвидности/рефинансирования низкий благодаря денежным средствам на сумму $8 млрд и государственной поддержке. При сохранении жесткой деловой конъюнктуры в России и влиянии геополитических факторов считаем маловероятным исполнение колл-опциона по бессрочным облигациям Газпрома БЗО26-1-Д в 2026, 2031, 2036 гг. и более вероятным исполнение оферты в январе 2041 г., доходность к оферте составляет 11,6%.

Учитывая снижение ставки ФРС и нормализацию рынка после замещения Минфина, выпуск БЗО26-1-Д может снизить доходность на 1,5-2%, приближаясь к уровню Газпром капитал ЗО37-1-Д с YTM 7,4%. Выпуск ЗО28-1-Е предлагает спред к выпуску России-2028-З в размере 1,2%, потенциальный доход за год — 13%. При паритете процентных ставок для USD и EUR доходность евро-выпусков должна быть ниже на 1,5–2%.

Доходность к погашению (YTM) — от 6,8% до 11,6%.

ГТЛК – финансовая организация, которая помогает транспортной отрасли России с помощью лизинга. Его надежность обеспечивается поддержкой 100%-ного акционера – государства, которое регулярно увеличивает капитал компании и предоставляет ей льготные кредиты. Пример Роснано демонстрирует государственную поддержку.

Активы имеют удовлетворительное качество, топ-7 лизингополучателей составляют приблизительно 45% портфеля. Один из крупнейших железнодорожных операторов и крупнейший воздушный перевозчик владеют долями по 17% и 14% соответственно. Достаточность капитала при учете возможного недорезервирования в отчетности высока.

Прогнозируется доходность по России-2028-З на уровне 5,2% за полгодие или 10,4% за год при размещении спреда в 2,7%. Такая перспектива выглядит заманчиво.

Доходность к погашению (YTM) — от 8,3%.

Металлоинвест занимает лидирующие позиции среди мировых горнорудных компаний по разведанным запасам железной руды. На мировой арене по производству железорудного сырья доля компании составляет 1,6%. Объем производства железной руды достигает 84% от общей EBITDA. В 2023 году EBITDA составила 48%, что соответствует среднему показателю отрасли.

В 2021 году «Металлоинвест» по оценкам занимал второе место на глобальной кривой совокупных денежных затрат ($48/т), и, как полагаем, позиция не изменилась. Низкая долговая нагрузка – по состоянию на конец I полугодия 2024 года показатель Чистый долг/EBITDA за 12 месяцев составил 1,8х, то есть компания может погасить все имеющиеся долги менее чем за два года.

Высокая ликвидность: общий объем погашений до 2026 года полностью покрывается текущими ресурсами. Алишер Усманов владеет 49%, семья Андрея Скоча — 30%. Новая эмиссия в юанях 001Р-12 предлагает доходность выше справедливой, ожидаем снижение на 1,5–2% и потенциальный доход в CNY 7,5% за полгода и свыше 11% за год.

Доходность к погашению (YTM) — от 9,4%.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки от совершения сделок или инвестирования в финансовые инструменты, указанные в тексте.

Данный материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения (жалобы)) по ссылке: https://bcs.ru/regulatoryУслуги брокера не включают услуги по открытию банковских счетов и приёму вкладов. Деньги, переданные по договору о брокерском обслуживании, не подлежат страхованию согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг. Обращаем внимание на конфликт интересов, который может возникнуть из-за того, что ООО «Компания БКС» и (или) её аффилированные лица осуществляют широкий спектр операций и предоставляют многочисленные услуги на финансовых рынках.

Любой доход от инвестиций в финансовые инструменты может изменяться, а цена или стоимость ценных бумаг и инвестиций могут как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты. Курсы обмена валют также могут негативно повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций, упомянутых в настоящем материале.

ООО «Компания БКС» работает в России. Данный материал может быть использован инвесторами на территории России с учетом российского законодательства. Этот материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС».