Тактические перспективы: среднесрочные портфели облигаций в рублях.

Удерживаем оптимистичный прогноз по долговому рынку в рублях. В составе портфеля заменяем РЖД на ДелоПортс.

Главное

Центральный банк оставил процентную ставку на уровне 21%, демонстрируя легкое смягчение сигналов.

В прошедшую неделю инфляция составила 0,06%, что ниже показателя предыдущей недели (0,11%).

Учитывая нынешний курс рубля, ожидается снижение инфляции в марте.

В конце месяца ожидаются антиинфляционные данные по экономике и кредитованию.

• Рубль около 85 за доллар США — позитивно.

Цена нефти Уральская находится около 62 долларов за баррель, что оказывает слабое пагубное влияние.

В деталях

Из-за укрепления рубля темпы инфляции снижаются.

Гипотетические огурцы всё ещё оказывают давление на инфляцию. крепкого Снижение стоимости рубля связано с высокой оборачиваемостью свежих овощей и фруктов, которые быстрее реагируют на колебания цен — минус 0,7% за неделю. Предполагается, что эта тенденция сохранится и может распространиться на другие компоненты инфляции. По оценкам, инфляция в марте составит около 3–5%, приближаясь к цели Центрального банка, что позитивно. Однако геополитическая обстановка остается во внимании и может повлиять на курс рубля и, как следствие, на инфляцию.

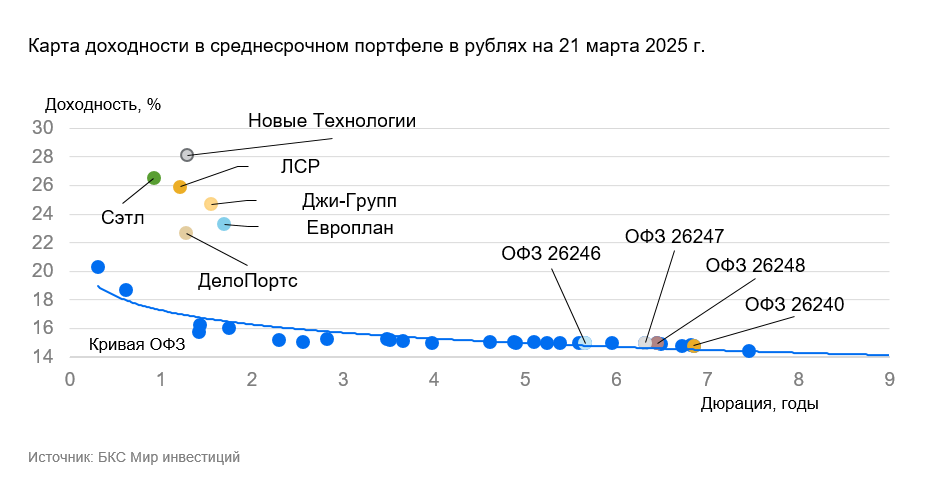

Удерживаем умеренно оптимистичный прогноз для рынка в долгосрочной перспективе: к 2026-2027 годам предполагаем постепенное снижение доходностей долгосрочных ОФЗ с более чем 15% до 9–11%.

Меняем выпуск РЖД на ДелоПортс

5-летний выпуск РЖД быстро достиг целевого спреда к ОФЗ на уровне 190 п.б., поэтому меняем его на новый 1,5-летний ДелоПортс.

ДелоПортс — морской порт в Новороссийске на Юге России.

Входит в топ-2 портов страны по контейнерообороту с долей рынка 11% и является первым портом по перевалке зерна, занимая 15% российского рынка. Компания демонстрирует лучшую эффективность в отрасли с EBITDA маржой 78% и долей 40–50% на Юге России. Входит в группу «Дело», которая владеет портами на востоке и западе (через Глобал Портс Инвестментс, эмитенты ВСК и ПКТ), а также Трансконтейнером.

Средний уровень долговой нагрузки: показатель Чистый долг/EBITDA по итогам 2024 года составил 2,4 х, что означает возможность погашения долга менее чем за 2,5 года в оптимальных условиях. Новый выпуск обеспечивает доход на 2% выше, чем у сестринских компаний группы ВСК и ПКТ. Рейтинги ВСК, ПКТ и группы Дело находятся в одной категории АА, а ДелоПортс демонстрирует наибольшую эффективность активов в группе. Предполагается получение дохода не менее 15% за полгода и более 27% за год. Более подробная информация представлена в нашем материале « ». Облигации ДелоПортс предлагают самую высокую ожидаемую прибыль по сравнению с другими подобными инструментами. »

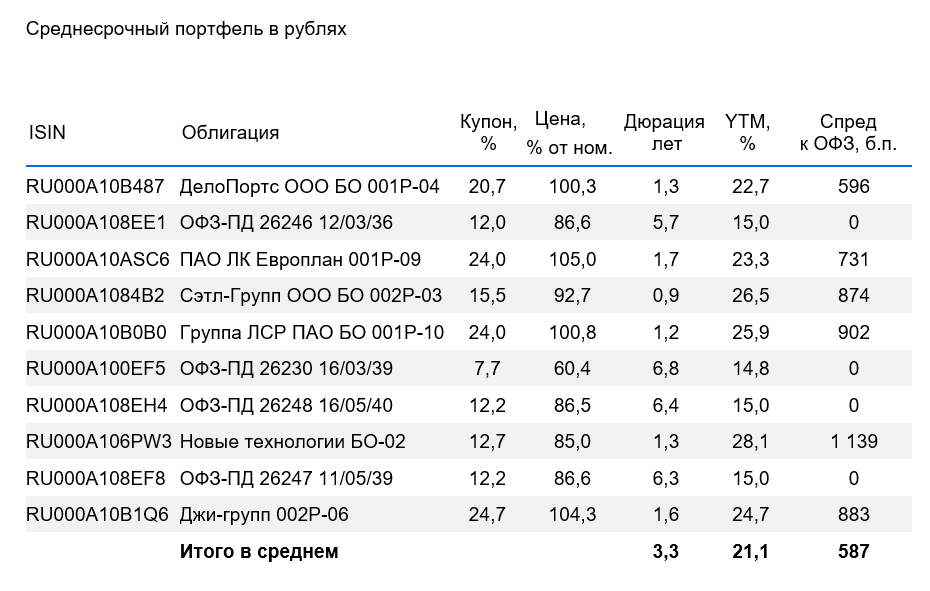

Эмитенты и выпуски

ДелоПортс 001P-04

ДелоПортс — морской порт Новороссийска на Юге России. С долей рынка 11% входит в топ-2 портов России по контейнерообороту и занимает первое место по перевалке зерна, контролируя 15% российского рынка. Компания демонстрирует лучшую эффективность в отрасли с EBITDA маржой 78% и долей 40–50% на Юге России. Входит в группу «Дело», которая владеет портами на востоке и западе (через Глобал Портс Инвестментс, эмитенты ВСК и ПКТ), а также Трансконтейнером. Долговая нагрузка средняя: показатель Чистый долг/EBITDA по итогам 2024 г. составил 2,4 х, то есть в идеальных условиях компания может погасить долг менее чем за 2,5 года.

Новый выпуск обеспечит на 2% выше доходность по сравнению с выпуском сестринских компаний ВСК и ПКТ, несмотря на одинаковую категорию рейтинга АА для ВСК, ПКТ и группы Дело. ДелоПортс демонстрирует наибольшую эффективность активов в группе. Предполагается получение дохода 15% за полгода и более 27% за год с учетом роста тела облигации из-за снижения доходности.

Доходность к погашению (YTM) — 22,7%.

Джи-групп является крупнейшим девелопером Татарстана с долей более 10% и низкой или очень низкой долговой нагрузкой (по предварительным данным показатель Чистый Долг/EBITDA около 1). Эмитент представил хорошие результаты за 2024 год, а операционная прибыль до неденежных статей (EBITDA) за второе полугодие 2024 года достигла рекордного уровня, несмотря на замедление в отрасли. Эффективность бизнеса (EBITDA маржа 28%) немного выше среднего показателя по рынку.

Новый выпуск Джи-групп с размещением на два года предлагает доходность к погашению (YTM) в размере 24,7%, что на один процент выше по спреду к ОФЗ, чем у более короткой бумаги. Доходность выпуска превышает доходность аналогичного по кредитоспособности двухлетнего выпуска ЛСР с YTM в 25,9% более чем на один процент. Предполагается получение дохода 15% и более за полгода и год.

Доходность к погашению (YTM) — 24,7%.

Сэтл Групп – ведущий девелопер Санкт-Петербурга с долей рынка 22%, также входит в топ-5 России. Облигации Сэтл Групп испытали распродажу наряду с облигациями всех девелоперов, несмотря на минимальные риски. Прибыльность бизнеса превосходит показатели конкурентов (рентабельность по EBITDA 30–32% против 24–26%), долговая нагрузка минимальна среди всех девелоперов второго эшелона (показатель Чистый Долг/EBITDA – 0,4x, может погасить весь долг за полгода в идеальных условиях), а акционер может погасить весь чистый долг компании из выплаченных дивидендов. Предполагается доход 16%+ за полгода.

Доходность к погашению (YTM) — 26,5%.

Европлан — большая российская автолизинговая компания, работающая в устойчивом к кризисам секторе. Бизнес компании эффективный, а финансовые риски низкие. 85% портфеля Европлана составляют лизинг легковых иномарок и иностранных грузовиков. Стоимость данных автомобилей растет из-за роста курса валют в кризис, а также утильсбора, что уменьшает убытки по портфелю в кризисный период. Качество активов у Европлана хорошее — на уровне Сбербанка. Достаточность капитала Европлана по коэффициенту Капитал/Лизинг (Кредиты) достигает очень высокого уровня в 21% — лучше, чем 17% у Сбера.

Европлан 001Р-09 предоставляет доходность практически на 1% выше, чем у облигаций аналогичного рейтинга АА, и на 1,5%+ больше, чем собственная кривая (на сопоставимом сроке). Предполагается снижение доходности на 1%+, ожидаемый заработок за полгода и год с учётом переоценки тела более 18% и 33%.

Доходность к погашению (YTM) — 23,3%.

ОФЗ 26248, 26230, 26246 и 26247. Россия обладает отрицательным чистым долгом и развивающейся экономикой. По прогнозам, доходность должна снизиться на 1% за полгода и на 2–2,5% — за год, поскольку опережающие показатели (рост налогов, меньший бюджетный дефицит, сокращение кредитования, геополитическая обстановка и курс рубля) указывают на снижение напряженности рынка облигаций с фиксированным купоном.

Доходность к погашению (YTM) — от 14,8% до 15%.

Новая технология — нефтесервисная компания, занимающаяся производством и обслуживанием насосов для наземного бурения нефти. Уровень задолженности средний: 2,1х по показателю Чистый долг/EBITDA. Выпуск предлагает высокую доходность к погашению (YTM) в среднем втором эшелоне (рейтинг А) — 28,1% на полтора года, что на 1–1,5% выше собственной кривой и доходностей других машиностроительных компаний ГМС и Синара ТМ. Потенциальный доход за полгода (купон + переоценка тела) превышает 14% — привлекательно.

Доходность к погашению (YTM) — 28,1%.

ЛСР, входящий в топ-5 российских девелоперов и занимающий второе место на рынке Санкт-Петербурга (где доля компании составляет 15%), обладает низкой долговой нагрузкой (0,9х по показателю Чистый Долг/EBITDA). Это позволяет погасить весь долг за год в благоприятных условиях. В IV квартале 2024 г. продажи ЛСР выросли: в рублях — на 60%, в метрах — на 50%.

Облигации ЛСР с размещением полтора года назад торгуются с доходностью 27% годовых, что на 1–2% выше собственной кривой и на 1% выше, чем у аналогичных выпусков других девелоперов. Ожидается доход за полгода и год с учетом переоценки тела более 15% и 30%.

Доходность к погашению (YTM) — 25,9%.

Для инвесторов, стремящихся к быстрому результату, подойдут готовые варианты. ПИФ «Фонд Консервативный»В портфеле представлены флоатеры. Облигации с переменным купоном привлекательны при экономической неопределенности: при росте ключевой ставки стоимость флоатеров не меняется так сильно, а при ее падении растет быстрее.

БКС Мир инвестиций

АО УК «БКС». Лицензия № 21-000-1-00071 от 25.06.2002 по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами выдана ФКЦБ РФ. Подробности о деятельности по управлению паевыми инвестиционными фондами АО УК «БКС» и агентов, их полных и сокращенных наименованиях, местоположении и лицензиях, на официальном сайте АО УК «БКС» bcs.ru/am, в офисе по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, д. 28, тел.: +7 (383) 214-54-54.

Также на сайте размещена информация о Открытом паевом инвестиционном фонде рыночных финансовых инструментов «Фонд Консервативный» регистрационный номер правил фонда: 0056-56658088, дата регистрации 06.06.2001 г., ФКЦБ. Указано изменение стоимости пая на 31.10.2024, которое за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет составило соответственно -0,57%, +1,60%, +5,88%, +13,91%, +30,82%, +38,27%.

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения) рекомендуем ознакомиться по ссылке. https://bcs.ru/regulatoryУслуги брокера не являются банковскими услугами и деньги, передаваемые по договору, не страхуются согласно Федеральному закону от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов в банках РФ».

Материал не является рекламой ценных бумаг.

Обращаем внимание на возможный конфликт интересов, так как ООО «Компания БКС» и (или) ее аффилированные лица осуществляют широкий спектр операций и предоставляют множество услуг на финансовых рынках. Это может привести к ситуации, когда:

а) компания имеет или уже имела собственные вложения в упомянутые в материале финансовые инструменты;

б) компания совершала сделки с этими инструментами для своих клиентов или для себя;

в) компания получает комиссионные от торговли этими инструментами.

Любой доход от инвестиций может изменяться, а цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Инвесторы могут потерять либо все, либо часть своих инвестиций.

ООО «Компания БКС работает в России. Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства. Материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС».

«БКС Мир инвестиций» используется ООО «Компания БКС» в качестве товарного знака.

© 2025 ООО «Компания БКС». Все права защищены.