ИКС 5 предоставил отчет по IV кварталу и 2024 году.

ИКС 5 опубликовал Финансовая отчетность по МСФО за четвертый квартал и год 2024.

Основные показатели за год:

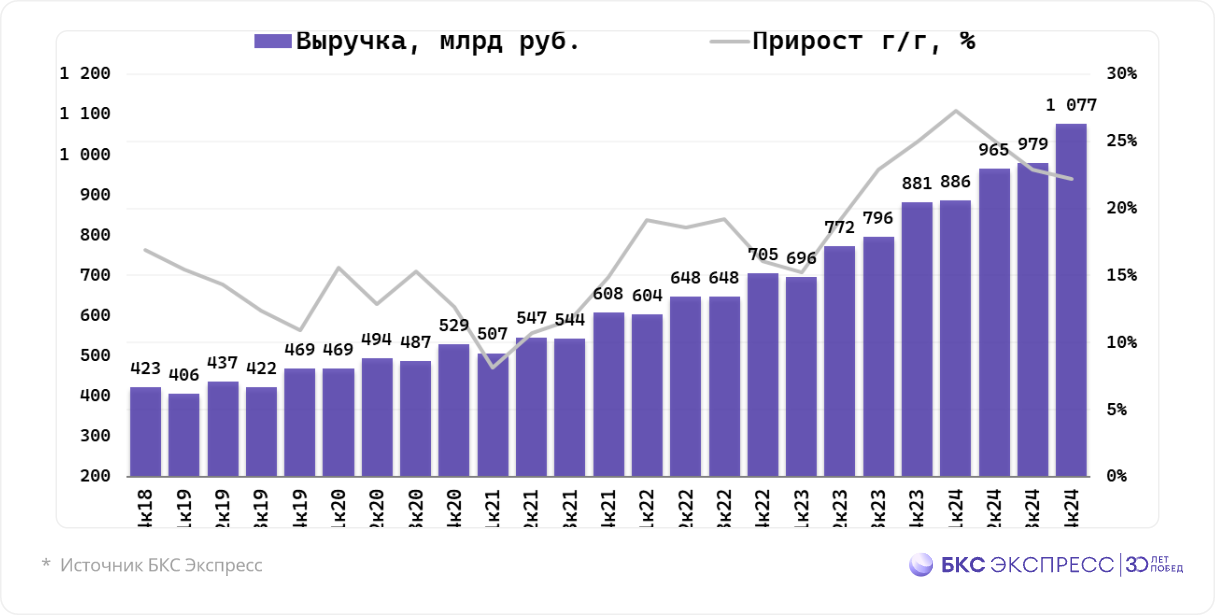

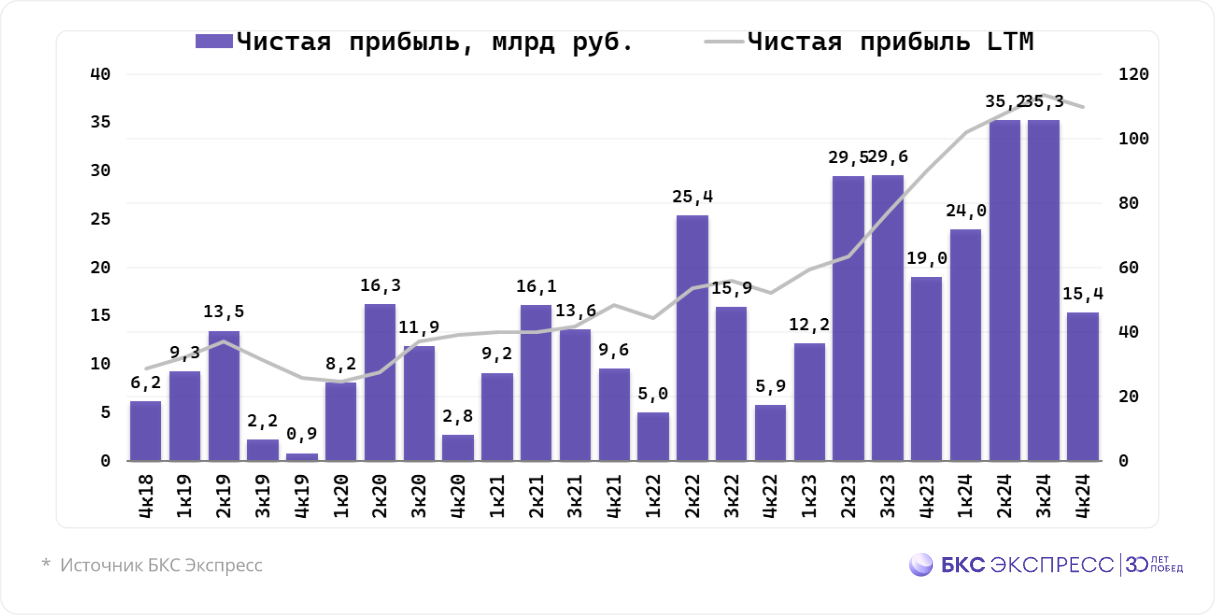

Выручка составила 3908 млрд рублей, что на 24,2% больше показателей прошлого года. EBITDA достигла 251,8 млрд рублей, увеличившись на 16,9% по сравнению с прошлым годом. Чистая прибыль выросла на 21,9% год к году и составила 110 млрд рублей.

Основные показатели за IV квартал:

— Выручка: 1077 млрд руб. (+22,3% год к году (г/г))

Выручка, полученная от основной деятельности: 52,9 миллиарда рублей (рост на 0,8%). Чистая прибыль составила 15,4 миллиарда рублей (снижение на 20,2%).

Взгляд БКС. В IV квартале наблюдается слабая динамика EBITDA, в целом соответствуют ожиданиям. Выручка увеличилась на 22% год к году, согласно ранее представленным операционным результатам — за счёт роста сопоставимых продаж и торговых площадей. При этом EBITDA снизилась на 1% по стандартам IAS-17 (скорректированная EBITDA — на 2%), рентабельность составила 4,9% (-1,1 п.п. год к году). Расходы на персонал росли (+20%), но основной причиной снижения является высокая база сравнения по валовой рентабельности, а также рост расходов в сегменте онлайн. В результате чистая прибыль уменьшилась на 20% по стандартам IAS-17 — или на 10% за вычетом влияния курсовых разниц.

Игорь Шехтерман, глава Х5, подчеркнул:

Х5 Group стала ПАО «Корпоративный центр ИКС 5», акции которой обратились на Московской бирже под тикером X5 и вошли в первый котировальный список. 20 марта совет директоров, учитывая снятие регуляторных ограничений, утвердил дивидендную политику Х5, ориентированную на баланс между распределением прибыли акционерам и инвестициями в развитие. Совет директоров предложил выплату дивидендов в размере 648 рублей на акцию, основываясь на прибыли за 2024 год и накопленной нераспределенной прибыли прошлых лет.

К 2026 году планируется занять 9 % доли российского рынка готовой еды в розничной продаже и сфере общепита (HoReCa).

Подробнее

Выручка за четвертый квартал 2024 года увеличилась на 22,3% по сравнению с предыдущим годом. Чистая розничная выручка выросла на 21,7%, что обусловлено расширением торговых площадей на 8,4% и ростом LFL продаж на 14%. Продажи цифровых бизнесов X5 увеличились на 47% год к году.

Продажи группы LFL в четвертом квартале увеличились благодаря росту продаж «Пятерочки» и «Перекрестка» на 13,1% и 11,5% соответственно. Основным фактором роста LFL продаж стал увеличение среднего чека, при этом рост LFL трафика составил 3,8% год к году.

Валовая рентабельность до применения МСФО (IFRS) 16 в четвертом квартале снизилась на 59 базисных пунктов год к году, составив 23,5%. За весь 2024 год этот показатель сократился на 10 базисных пунктов год к году, достигнув 24,0%, в основном из-за роста логистических расходов. Вместе с тем повышение коммерческой рентабельности частично компенсировало это снижение. Этому способствовало эффективное управление ассортиментом, оптимизация рекламных и маркетинговых мероприятий, а также улучшение коммерческих условий с поставщиками.

В IV квартале 2024 года коммерческие, общие и административные расходы (без учета амортизации, эффекта обесценения, LTI и вознаграждения управленческого персонала, трансформации «Карусели») до применения МСФО (IFRS) 16 как процент от выручки составили 18,7%, увеличившись на 13 процентных пунктов.

В четвертом квартале 2024 года расходы на персонал (без учета расходов по LTI и вознаграждениям руководителей) составили 8,5% от выручки и практически не изменились по сравнению с прошлым периодом.

Показатель чистого долга к EBITDA до учета стандарта МСФО (IFRS) 16 составил 0,88 раза на 31 декабря 2024 года.

БКС Мир инвестиций