Дивидендная корзина: начало дивидендного сезона

Корзина прогнозирует почти 18% дивидендов в следующем году. Наступает сезон весенне-летних объявлений и выплат дивидендов, что традиционно благоприятно для корзины. За год её рост составил 13%, опережая Индекс МосБиржи на 13 процентных пунктов.

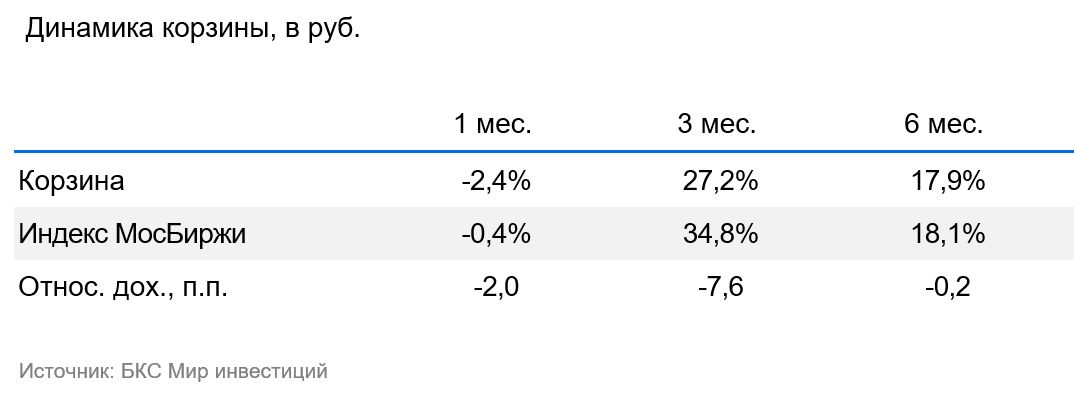

С доходностью рынка на уровне 8,5% после ралли, за прошедший месяц корректировка корзины составила 2,4%, уступая рынку на 2 процентных пункта. Долгосрочное опережение рынка сохраняется: рост за последний год достиг 13,3%, лучше рынка на 13,5 процентных пунктов.

В деталях

Дивидендная доходность рынка — 8,5% но,..

После всплеска в декабре российские акции немного снизились, перейдя в мягкую коррекцию. При этом ожидания дивидендов не изменились существенно, так что прогнозируемая дивидендная доходность индекса осталась на уровне 8,5% за ближайшие 12 месяцев. Хотя это значение близко к среднему за прошлые годы, оно может вызывать сомнения с учетом нынешних рекордных процентных ставок и стоимости капитала.

… это не помешало проведению ралли, и впереди наступит дивидендный сезон.

Многократно подчёркивалось: прямое сравнение данных величин как аргумента привлекательности акций необоснованно. Рост индекса почти на 40% с декабрьских минимумов, при практически отсутствующем росте ожиданий дивидендов, показал, что в оценке российских акций текущая дивидендная доходность не является определяющей. Рынок также входит в весенний преддивидендный сезон, исторически благоприятный для дивидендных историй и корзины в целом.

Корзина остается прежней, ожидаем почти 18% от дивидендов.

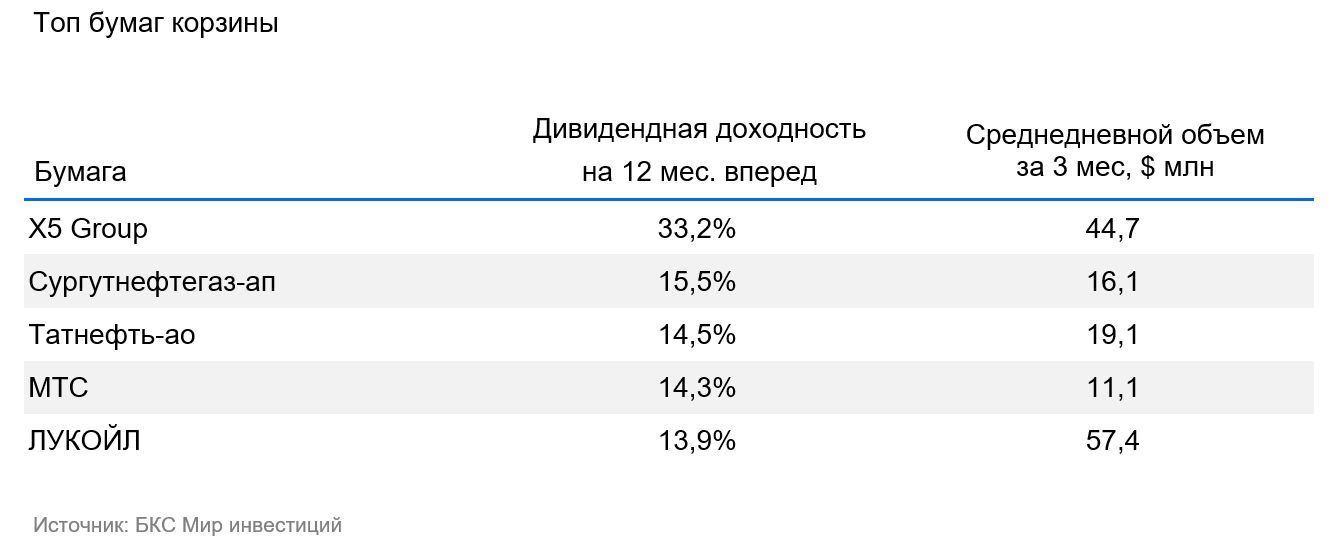

Состав корзины остался неизменным (Х5), префы Сургутнефтегаза, Татнефти, МТС и ЛУКОЙЛа с средней ожидаемой доходностью на 12 месяцев — 17,9%, что в два раза выше уровня рынка, главным образом из-за высоких ожиданий по дивидендам Х5 (более 30%).

Высокие дивиденды связаны с более позитивной оценкой.

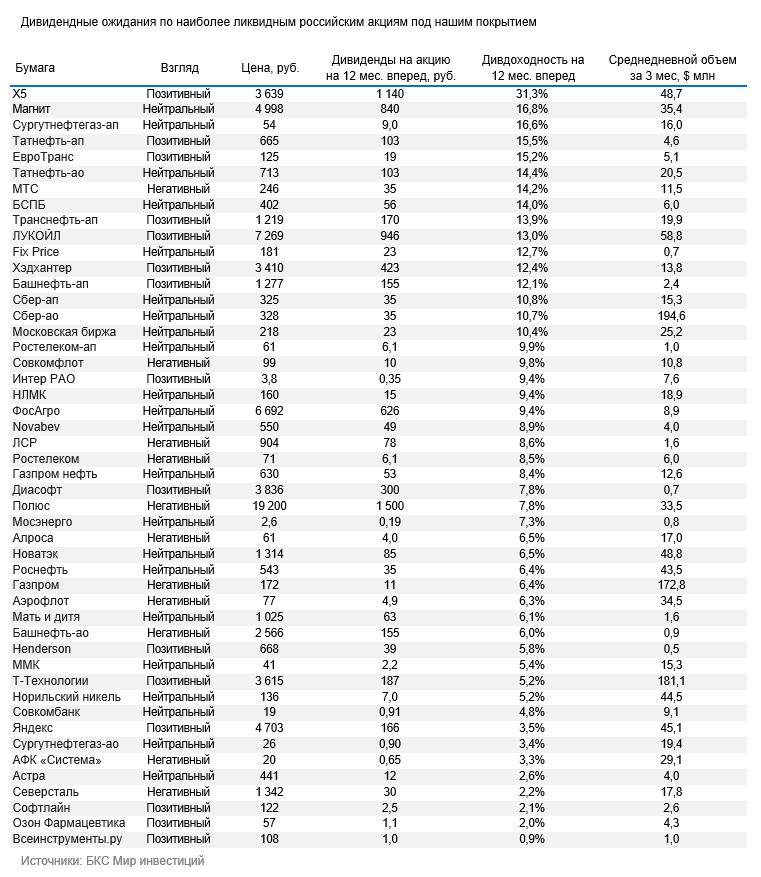

Мы также подчёркиваем, что в настоящее время высокие дивиденды остаются связаны с более благоприятным мнением аналитиков о ценных бумагах. В частности, наше нынешнее освещение российского фондового рынка включает более 70 акций, среди которых после недавнего пересмотра У нас позитивный взгляд на 28% акций, а на 32% — негативный. Разделив акции по дивидендной доходности на три почти равных группы — доходность выше индекса (32%), от нуля до 8,5% (35%) и отсутствие дивидендов (32%) — можно заметить, что первая группа значительно превосходит вторую, которая превосходит третью. Среди акций с дивидендной доходностью более 8,5%, позитивный взгляд у 35% бумаг. В категории от 0 до 8,5% годовой дивидендной доходности — у 28% «Позитивный» взгляд, а среди акций без ожидаемых дивидендов — только у 22%.

Среди акций, не выплачивающих дивиденды, у большей части наблюдается «негативный» взгляд.

Разница в процентах бумаг с «Негативным» взглядом ещё более заметна. Среди самых дивидендных бумаг только 13% имеют «Негативный» взгляд аналитиков, а из акций с доходностью 8,5% и ниже таких уже 32%. Чаще всего «Негативный» взгляд встречается среди бумаг, от которых не ждут дивидендов в ближайшие 12 месяцев — там их 52%. Высокие дивиденды далеко не являются единственным или определяющим критерием фундаментальной привлекательности российских акций, но такие ассоциации подчеркивают важность этого фактора с учётом секторальной представленности бумаг на российском рынке.

В ралли корзину обошли, но преимущество за год всё ещё есть.

Дивидендная корзина, являясь менее агрессивным и исторически более защитным продуктом, отстала от рынка во время декабрьско-февральского ралли. За последний месяц она уступила индексу ещё 2 процентных пункта, а за 3 месяца отставание превысило 7 процентных пунктов, несмотря на рост в абсолютном значении на 27%. На горизонте года опережение, хотя и снизилось, но сохранилось на уровне 13,5 процентных пунктов относительно ценового Индекса Мосбиржи при росте корзины на 13,3%.

БКС Мир инвестиций — Корзина дивидендов. Методика / Регламент.

Портфель из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев), ликвидность: среднедневной объем торгов (ADTV) за 3 месяца не менее $5 млн. Ребалансировка – при существенных изменениях оценок дивидендной доходности на 12 месяцев вперед или если дивидендная доходность компонента корзины будет на 5% ниже дивидендной доходности кандидата на включение в корзину. Дирекция инвестиционной аналитики БКС оставляет за собой право отходить от настоящих правил в исключительных случаях при изменениях в покрытии, а также нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут надлежащим образом описаны.

Готовое решение

ОПИФ «БКС ДИВИДЕНДНЫЕ АКЦИИ С ВЫПЛАТОЙ ДОХОДА» : Фонд направлен на инвестиции в российские акции с возможностью регулярного получения дивидендов. Полученные дивиденды распределит среди вкладчиков пропорционально, проводя выплаты ежеквартально.

АО УК «БКС» имеет лицензию № 21-000-1-00071 от 25.06.2002 ФКЦБ РФ на управление инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Подробности о деятельности по управлению паевыми инвестиционными фондами АО УК «БКС», включая информацию об агентах (полное и сокращенное фирменное наименование, местонахождение, лицензии) доступны на официальном сайте АО УК «БКС» www.bcs.ru/am, в офисе по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20. АО УК «БКС» также раскрывает информацию согласно законодательству РФ. Информация о паевом инвестиционном фонде «БКС Дивидендные акции с выплатой дохода» доступна на сайте АО УК «БКС» https://bcs.ru/am.

**Изменения стоимости пая за разные периоды:**

* За 1 месяц: +3,14%

* За 3 месяца: +18,61%

* За 6 месяцев: +13,55%

Данные приведены на 28.02.2025 г.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Указанные финансовые инструменты или сделки могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки при совершении сделок или инвестировании в упомянутые финансовые инструменты.

Данный материал создан и распространён ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для подачи обращения (жалобы)) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and methodology statement from a Russian financial company called «ООО «Компания БКС» (likely Bank of Moscow). Here’s a breakdown:

**Key Points:**

* **Risk Disclaimer:** The document begins by emphasizing the inherent risks associated with investing in financial instruments. * Prices can fluctuate, leading to potential losses for investors.* Past performance is not indicative of future results.* Currency exchange rates can impact investment values.

* **Jurisdiction:** The material is intended for use within Russia and complies with Russian laws.

* **Investment Outlook Methodology:** The company explains how it determines its «positive,» «negative,» or «neutral» outlook on individual stocks:* Analysts set 12-month price targets based on various valuation methods (P/E, DCF, DDM).* They calculate «excess return,» which is the potential return compared to the current stock price, considering future dividends.* * >10% excess return = «Positive» outlook* < -10% excess return = "Negative" outlook* Between -10% and +10% = "Neutral" outlook

* **Temporary Discrepancies:** The company acknowledges that short-term fluctuations in market prices might temporarily cause discrepancies between analyst outlooks and calculated excess returns.

**Legal Notices:**

* Copyright notice: © 2025 ООО «Компания БКС».

* Trademark Notice: "БКС Мир инвестиций" is a registered trademark of ООО «Компания БКС».

* Distribution Restrictions: The material cannot be reproduced, copied, or modified without written permission from ООО «Компания БКС».

**In summary:** This document provides transparency about the risks associated with investing and outlines the analytical framework used by "ООО «Компания БКС" to provide investment recommendations.