Дивидендная корзина: на пороге дивидендного сезона

Корзина прогнозирует почти 18% дивидендных выплат в следующем году. Вступаем в период весенне-летних объявления и распределения дивидендов, что обычно благоприятно для корзины. За год корзина приросла на 13%, опередив Индекс МосБиржи на эти же 13 процентных пунктов.

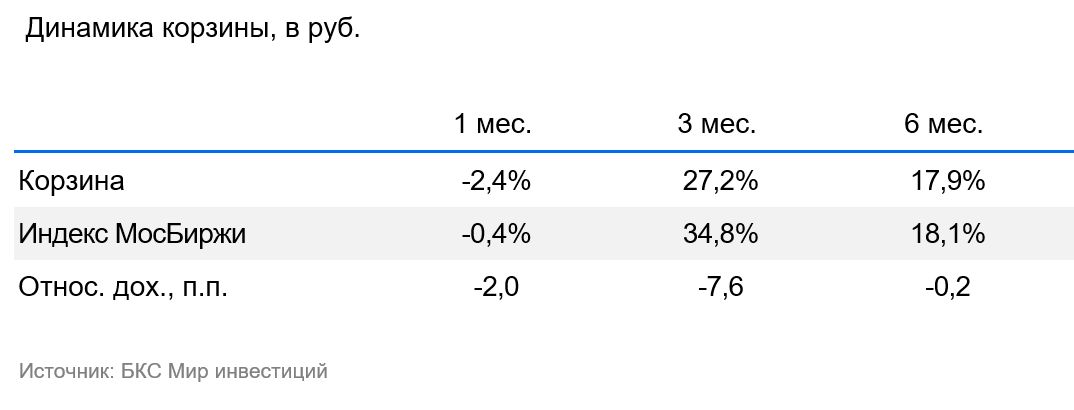

Выручка рынка после роста остаётся на уровне 8,5%. Корзина в прошлом месяце уменьшилась на 2,4% и проигрывает рынку 2 процентных пункта. Долгосрочное превосходство над рынком сохраняется: за год прирост составил 13,3%, лучше рынка на 13,5 процентных пунктов.

X

S

T

M

L

В деталях

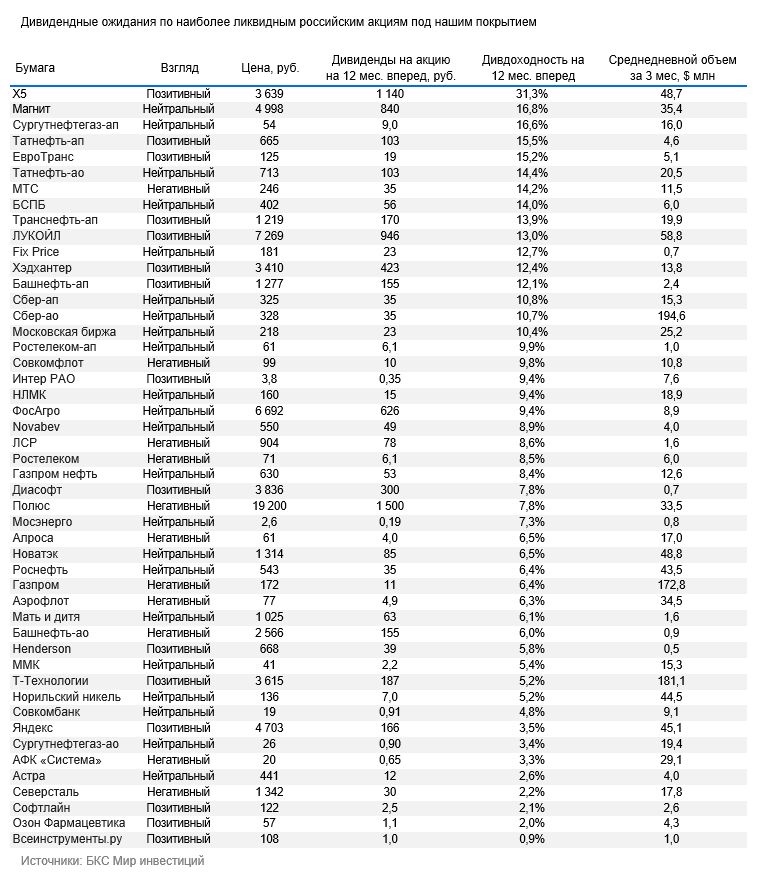

Дивидендная доходность рынка — 8,5% но,..

Ралли на российских акциях, начавшееся в конце декабря, немного ослабло и перешло в мягкую коррекцию. При этом прогнозы по дивидендам существенно не изменились, поэтому ожидаемая дивидендная доходность индекса осталась на уровне 8,5% за следующий год. Этот уровень приблизительно равен средним значениям за последние годы, однако может вызывать сомнения с учетом рекордных ставок и стоимости денег в настоящее время.

Это не остановило ралли, и дальше наступит сезон выплаты дивидендов.

Ранее неоднократно подчеркивалось, что прямое сравнение этих показателей не является обоснованным аргументом при оценке привлекательности акций. По нашему мнению, почти 40%-ный рост индекса с декабрьских минимумов, не подтвержденный ростом ожидаемых дивидендов, ярко продемонстрировал, что текущая дивидендная доходность играет не определяющую роль в оценке российских акций. Рынок же вступает в весенний преддивидендный сезон, который традиционно носил позитивный характер для дивидендных историй и корзины в целом.

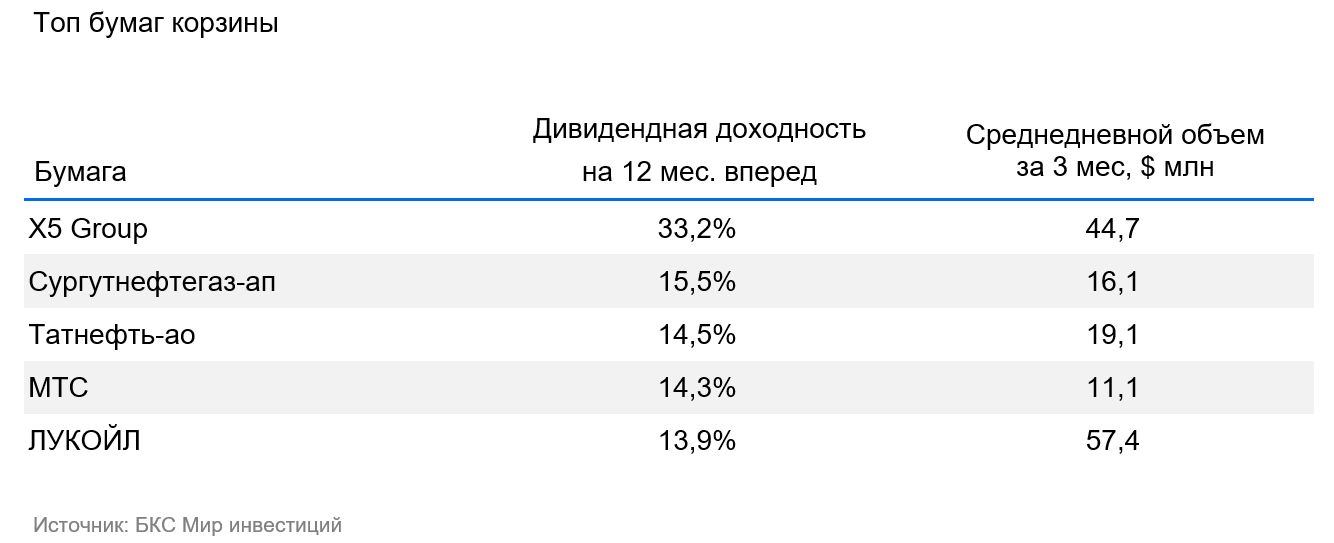

Корзина остается прежней, ожидаем почти 18% дивидендов.

Корзина осталась неизменной (Х5 (ИКС5)), префы Сургутнефтегаза, Татнефти, МТС и ЛУКОЙЛа. Средняя ожидаемая доходность на 12 месяцев составляет 17,9%, что в два раза выше рыночного показателя, преимущественно за счет высоких ожиданий по дивидендам Х5 (более 30%).

Высокие дивиденды связывают с более оптимистичным восприятием.

Высокие дивиденды по-прежнему считаются признаком благоприятного отношения аналитиков к акции. В нашем обзоре российского фондового рынка, охватывающем более 70 акций… недавнего пересмотра У нас «Позитивный» взгляд на 28% акций, а на 32% — «Негативный». Разделив покрытие по дивидендной доходности на три равных группы — доходность выше индекса (32%), от нуля до 8,5% (35%) и отсутствие дивидендов (32%) — можно заметить, что первая группа значительно превосходит вторую, которая превосходит третью. Среди акций с дивидендной доходностью более 8,5% «Позитивный» взгляд у 35%, в категории от 0 до 8,5% годовой дивдоходности — у 28% «Позитивный» взгляд, а среди акций без ожидаемых дивидендов «Позитивный» взгляд уже только у 22%.

Среди акций, не выплачивающих дивиденды, более половина оценивается как «Негативные».

Разница в процентах бумаг с «Негативным» взглядом ещё более заметна. Среди самых дивидендных бумаг лишь 13% имеют «Негативный» взгляд аналитиков, а из акций с доходностью 8,5% и ниже таких уже 32%. Чаще всего «Негативный» взгляд встречается среди бумаг, от которых не ждут дивидендов в ближайшие 12 месяцев — там их аж 52%. Высокие дивиденды далеко не являются единственным или определяющим критерием фундаментальной привлекательности российских акций, но такие ассоциации подчеркивают важность этого фактора с учетом секторальной представленности бумаг на российском рынке.

В ралли корзине потерпели поражение, однако годовое преимущество остается.

Корзина дивидендов, как менее рискованный и исторически более защищенный инструмент, отстала от рынка во время январского роста. За последний месяц индекс опередил её на 2 процентных пункта, а за три месяца отставание превысило 7 пунктов. Несмотря на рост в абсолютном значении на 27%, опережение корзины по итогам года снизилось до 13,5 пунктов относительно ценового Индекса Мосбиржи при росте корзины на 13,3%.

БКС Мир инвестиций — Дивидендная корзина: Методология и правила.

Портфель состоит из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев). Минимальный порог ликвидности — среднедневной объем торгов (ADTV) за 3 месяца не менее $5 млн. Ребалансировка будет проходить при существенных изменениях оценок дивидендной доходности на 12 месяцев вперед или если дивидендная доходность компонента корзины будет на 5% ниже дивидендной доходности кандидата на включение в корзину. Дирекция инвестиционной аналитики БКС оставляет за собой право отходить от этих правил в исключительных случаях при изменениях в покрытии, а также при нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут надлежащим образом описаны.

Готовое решение

Обзорный инвестиционный продукт «БКС Дивидендные акции с выплатой дохода». : Фонд специализируется на инвестировании в российские акции с возможностью регулярного получения дивидендов. Полученные фондом дивиденды распределяются пропорционально между вкладчиками и выплачиваются каждый квартал. Выбор перспективных ценных бумаг осуществляется профессионалами.

АО УК «БКС» располагает лицензией № 21-000-1-00071 от 25.06.2002, выданной ФКЦБ РФ, на управление инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Информация о деятельности по управлению паевыми инвестиционными фондами АО УК «БКС», включая информацию об агентах с указанием полного и сокращенного фирменного наименования, местонахождения и лицензии, размещена на официальном сайте АО УК «БКС» — www.bcs.ru/am, а также в офисе по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20. Дополнительная информация доступна на сайте АО УК «БКС» — https://bcs.ru/am.

Информация о паевом инвестиционном фонде «БКС Дивидендные акции с выплатой дохода» открытого типа, регистрационный номер правил фонда: 6266, дата регистрации 20.06.2024 г., Банк России: изменение стоимости пая на 28.02.2025 составило +3,14% за месяц, +18,61% — за три месяца и +13,55% — за шесть месяцев.

БКС Мир инвестиций

Информацию следует рассматривать не как индивидуальную инвестиционную рекомендацию. Финансовые инструменты и сделки, упомянутые в тексте, могут не подходить Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на брокерскую деятельность № 154-04434-100000 от 10.01.2001, лицензия на дилерскую деятельность № 154-04449-010000 от 10.01.2001 и лицензия на депозитарную деятельность № 154-12397-000100 от 23.07.2009, выданы ФСФР России). Внимательно ознакомьтесь с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращений), доступной по ссылке. https://bcs.ru/regulatoryThis text appears to be a legal disclaimer and information sheet about investment strategies from a Russian company called «Компания БКС» (BCs Company). Here’s a breakdown:

**Key Points:**

* **Risk Disclosure:** The document starts by emphasizing the inherent risks of investing in financial instruments. Prices can fluctuate, investors can lose money, and past performance is not indicative of future results.

* **Currency Risk:** Fluctuations in exchange rates can also affect the value of investments mentioned. This is particularly relevant for investments in foreign companies through depository receipts (DRs).

* **Investment Strategy:** The company explains how it determines its investment recommendations («Взгляд от Дирекции инвестиционной аналитики БКС»).* Analysts set target prices for stocks 12 months out based on analysis of their investment attractiveness.* Methods include:* Valuation multiples (P/E, EBITDA, etc.)* Discounted cash flow (DCF) analysis* Dividend discount model (DDM)* «Избыточная доходность» (excess return) is calculated to gauge potential returns.* Based on excess return, the company assigns a view:* **Positive:** Excess return over 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return under -10%

* **Material Usage & Copyright:** The document restricts the distribution and reproduction of the information without prior written consent from BCs Company. It also claims copyright over the material.

**Overall, this text provides transparency about the investment process and potential risks involved in dealing with BCs Company.**