ВК: Слабые результаты, планы дополнительной эмиссии — поводы для беспокойства инвесторов?

Главное

Дополнительное размещение акций снизит обязательства, однако финансовое бремя сохранится значительным: прогнозируется чистый долг/EBITDA на уровне 6-8 в 2025 году.

В 2024 году результаты не оправдали ожиданий, показатели, даже в социальной сети – самом большом сегменте для ВК, остаются низкими.

Неполучение финансирования из-за деятельности в сфере игр может понизить рейтинг.

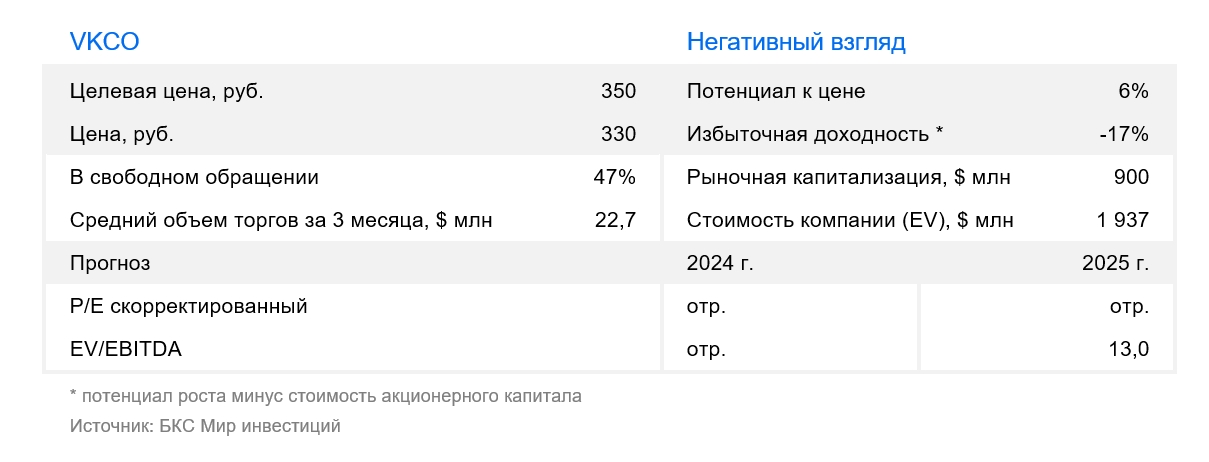

Поддерживаем негативный прогноз по акциям ВК, исходя из показателя EV/EBITDA в 13 раз, основанного на наших прогнозах на 2025 год, и отрицательного Р/Е.

В деталях

Цели дополнительного выпуска акций ВК и его влияние на бизнес и акционеров.

ВК объявила о дополнительной эмиссии акций для уменьшения долга компании. Такой шаг представляется логичным следствием увеличения задолженности ВК в период с 2022 по 2024 годы при высоких процентных ставках. Мы неоднократно указывали на риски высокой долговой нагрузки, в том числе в наших… стратегии.

Акционеры обсудят дополнительное размещение акций до 115 млрд рублей 30 апреля. Реестр для голосования закрывается завтра, 21 марта. Размещение будет проводиться по закрытой подписке. Все акционеры, зарегистрированные в реестре на 21 марта, получат преимущественное право на участие в допвыпуске пропорционально своей доле участия, независимо от их голоса по вопросу допэмиссии. Цена размещения — 324,9 руб. за акцию, что соответствует средневзвешенной цене за три месяца и на 6% выше текущей цены на рынке.

В ВК запланирована большая допэмиссия: количество выпущенных акций увеличится в 2,5 раза – на 354 млн штук, по нашим подсчетам. Такое решение приведет к заметному размытию долей акционеров, которые не воспользуются преимущественным правом.

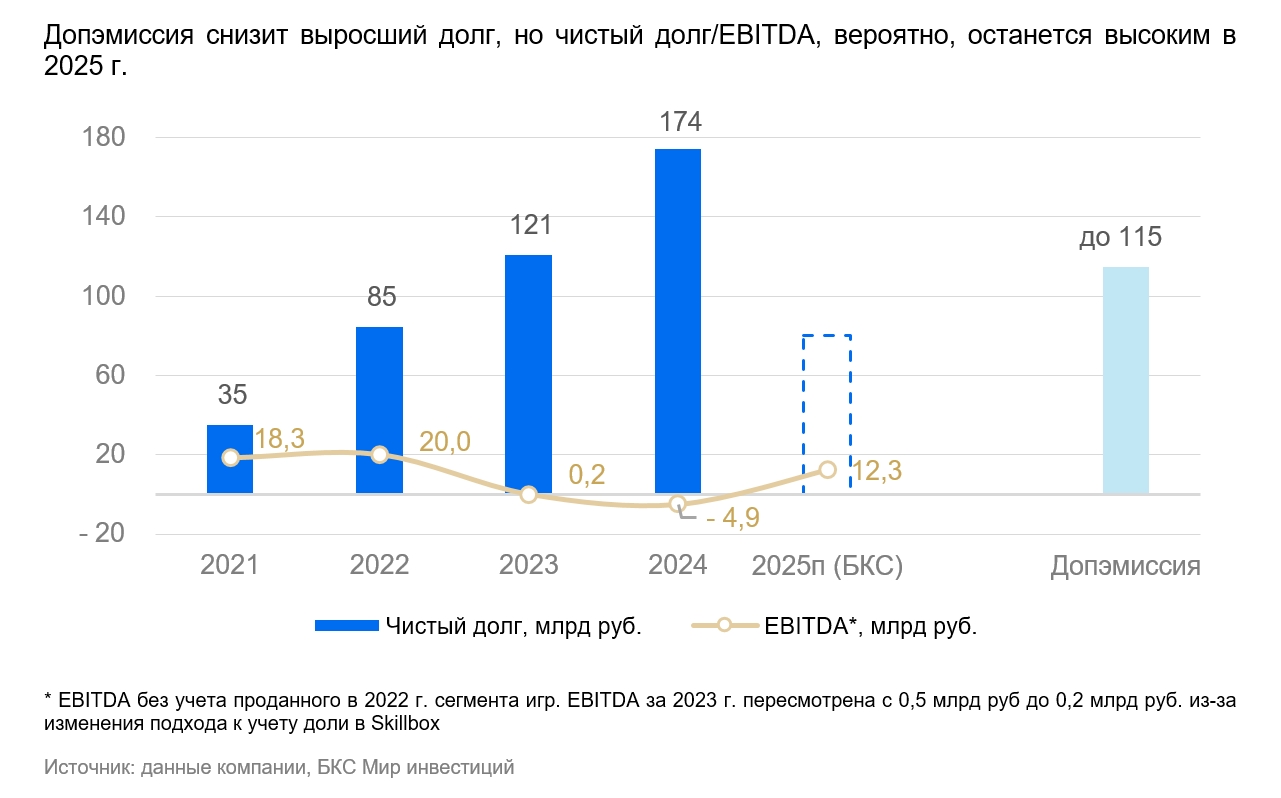

Дополнительная эмиссия значительно снизила бы задолженность компании, но даже после неё долговая нагрузка ВК оставалась бы высокой, по нашим расчётам. Чистый долг ВК вырос на 44% за год и достиг 174 млрд рублей на конец 2024 года при убытке по EBITDA за год. Допвыпуск сократил бы чистый долг на две трети. Но даже с учётом этих вливаний и прогноза улучшения EBITDA, мы бы ожидали чистый долг/EBITDA ВК на конец 2025 года на уровне 6–8х.

О чем говорят цифры отчета за 2024 г.

ВК сообщила о финансовых результатах за 2024 год и пересмотрела показатели за 2023 год: выручка снизилась на 9%, EBITDA незначительно изменилась. Причина — ВК не выполнила опцион по увеличению доли в Skillbox до 100% и теперь признаёт его совместным предприятием, из-за чего результаты недостижимы для сравнения с прогнозом выручки. Отрицательная EBITDA составила -4,9 млрд руб., что хуже ожиданий (-0,6 млрд руб.). Компания показала убыток в традиционно прибыльном сегменте социальных сетей.

В 2024 году выручка ВК увеличилась на 23% до 147,6 млрд рублей. Убыток по скорректированной EBITDA составил 4,9 млрд рублей против нулевого показателя в 2023 году, а чистый убыток достиг 95 млрд рублей. Последний включает списание гудвилла на 11 млрд рублей по сервису Дзен, приобретенному в 2022 году. Также резерв под возможное неполучение задолженности в размере 41 млрд рублей, что сопоставимо с причитающейся ВК оплатой за проданный игровой сегмент в 2022 году по нашей оценке.

Рост выручки в сегменте соцсетей составил 23% и соответствовал ожиданиям, однако EBITDA была отрицательной из-за инвестиций в рост и вовлеченность аудитории. В результате рентабельность сегмента по EBITDA снизилась с 36% в 2022 году и 7% в 2023 году до -1% в 2024 году. VK Tech, как ранее сообщалось, показал хорошую динамику: выручка увеличилась на 42%, EBITDA — в 2,4 раза до 4 млрд руб., а вклад сегмента в общую выручку составил 9%.

В 2025 году ВК прогнозирует EBITDA, превышающую 10 миллиардов рублей. Компания нацелена на развитие перспективных направлений и увеличение прибыльности в течение года.

Дополнительный выпуск скорее беспристрастен к оценке, риск невозврата по игровому бизнесу — отрицателен.

Результаты прошлого года в сегменте социальных сетей показывают снижение показателей, включая списания и убыток по EBITDA.

Дополнительное размещение акций снизило настроение рынка, напомнив о последствиях большой задолженности ВК. Предполагается, что ожидания размещения и слабые результаты продолжат влиять на котировки в течение некоторого времени. Стоит отметить, что допразмещение может лишь незначительно повлиять на оценку ВК: цена допвыпуска находится близко к нашей 12-месячной целевой цене с учетом стоимости капитала.

Если компания не получит оставшуюся оплату за игровой бизнес (более 40 млрд руб.), это негативно отразится на цене акции — до 70–80 рублей после допэмиссии, по нашим расчетам. Это риск для нашей целевой цены. Возможность получения оплаты может зависеть от геополитических событий. При неизменных внешних вводных списание задолженности в отчетности говорит о низкой вероятности получения этих средств.

Компания подтвердила цель повышения EBITDA к 2025 году. Ожидания в целом соответствуют нашему прогнозу (12,3 млрд руб.) и консенсусу Петербургской биржи (11,9 млрд руб.). Это позитивная новость для инвестиционной истории ВК, особенно если рост прибыли будет сопровождаться высоким ростом выручки.

Если рынок акций улучшится, инвесторы могут снова рассмотреть возможность проведения IPO VK Tech — дочерней компании ВК, предлагающей облачные и цифровые услуги корпоративным клиентам. Однако мы считаем, что в ближайшем будущем негативные факторы для котировок ВК будут преобладать.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, местонахождение: Россия, Новосибирск, ул. Советская, д.37). У компании имеются лицензии на брокерскую, дилерскую и депозитарную деятельность, выданные ФСФР России.

Ознакомьтесь с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам. https://bcs.ru/regulatoryЭтот текст представляет собой **информационное сообщение от компании БКС**, которое содержит важные разъяснения об инвестициях и работе аналитиков компании.

**Основные моменты:**

* **Риски инвестирования:** Текст подчеркивает, что инвестиции в финансовые инструменты сопряжены с риском. Цена активов может как расти, так и падать, и инвесторы могут потерять свои средства.

* **Негативное влияние внешних факторов:** Курсы обмена валют могут негативно повлиять на стоимость инвестиций. Валютные риски также актуальны при инвестировании в депозитарные расписки иностранных компаний.

* **Региональная применимость:** Материал предназначен для инвесторов в России и соответствует российскому законодательству.

* **Методология оценки активов:** БКС использует различные методы для определения целевых цен на акции, такие как анализ мультипликаторов, дисконтированные денежные потоки (DCF) и модели дисконтирования дивидендов (DDM).

* **Категории «взглядов»:** Аналитики присваивают бумагам категории «Позитивный», «Негативный» или «Нейтральный» на основе избыточной доходности, которая рассчитывается с учетом целевой цены и будущих дивидендов.

**Важно помнить:**

* Текст предоставляет общую информацию и не является инвестиционным советом.

* Перед принятием любых инвестиционных решений необходимо провести собственное исследование и/или проконсультироваться с квалифицированным финансовым советником.