Южно-Уральская горно-металлургическая компания: консервативные производственные планы

В стратегии на II квартал 2025 г. Анализируется российский рынок, изучаются конкретные отрасли и ценные бумаги. Определяется целевая цена акций компании-представителя. металлургического сектора Стоимость ЮГК составляет 0,86 рубля, прогноз — «Негативный». В материале освещаем ожидания относительно компании на ближайшее время.

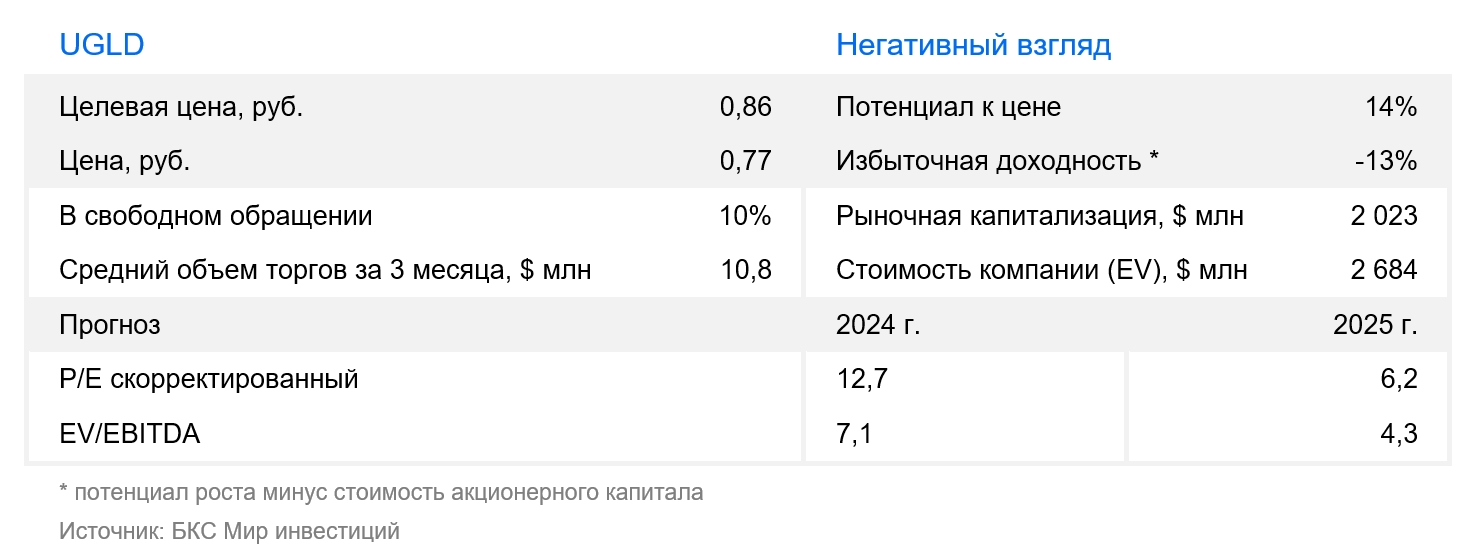

Целевую цену акций Южно-Уральского золота (ЮГК) увеличиваем на 8% до 0,86 руб. Повышение стоимости учитывается, но позитивный эффект частично сглаживает прогноз более стабильного рубля. Сохраняем негативное отношение к бумаге.

Взгляд на компанию

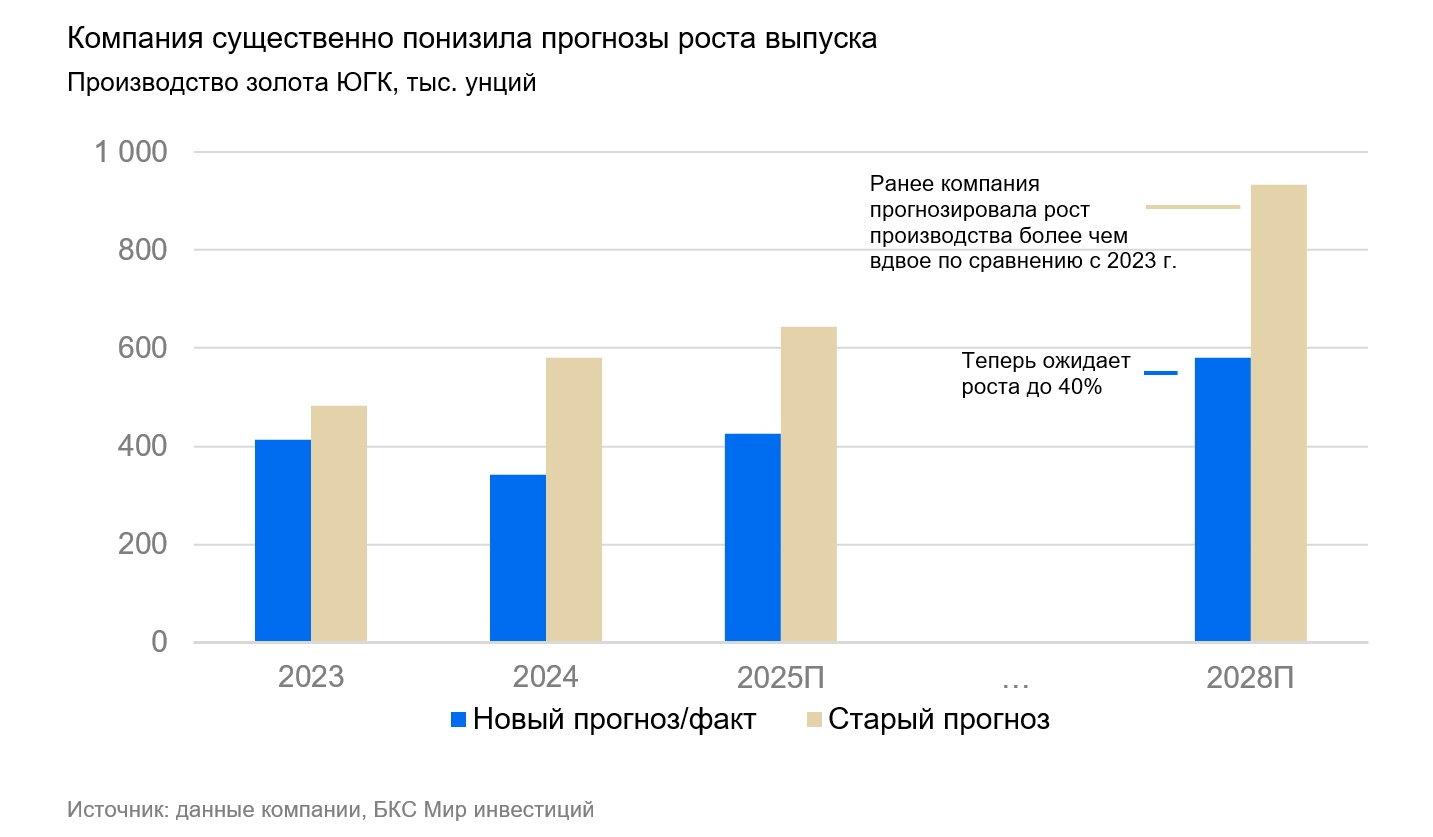

Планируется возобновление производства в текущем году, однако стратегические перспективы остаются сдержанными. В 2024 году выпуск золота ЮГК составил 10,6 тонн, снизившись по сравнению с прошлым годом на 17%, и стал многолетним минимумом. Причиной стали приостановленные горные работы на Уральском хабе после проверки Ростехнадзора в августе прошлого года. Ожидается восстановление добычи в 2025 году после снятия ограничений на Урале.

Главная инвестиционная стратегия ЮГК базируется на долгосрочных планах производства. Вместе с тем компания существенно снизила производственные прогнозы. Ранее ожидалось достижение уровня выпуска 930 тыс. унций в год к 2028 году, теперь ориентир уменьшен на 40%.

Пересмотр прогнозов связан с отсрочкой запуска золотоизвлекательной фабрики «Эльдорадо». Менеджмент отметил, что новый прогноз основан на консервативных оценках, а реальные показатели могут быть выше запланированных.

Драйверы роста

Рост цен на золото. Рост стоимости золота благоприятно сказывается на финансовых показателях ЮГК.

Ослабление рубля. Из-за расчёта цены золота в долларах, ослабление рубля по отношению к американской валюте приводит к прямому увеличению прибыли золотодобытчиков.

Добыча золота превышает ожидания компании. Рост производства ЮГК за пределами плановых объемов и закрепление положительной тенденции скажется на ее стоимости.

Ключевые риски

Падение цен на золото. Корректировка в металле с текущих высоких показателей уменьшит выручку и прибыль Югк.

Укрепление рубля. Из-за расчёта цен на золото в долларах усиление рубля к американской валюте негативно сказывается на прибыли ЮГК.

В действительности объём добычи будет меньше запланированного. Недавно несколько причин снижали операционные результаты золотодобывающей компании до уровня, не удовлетворяющего ожидания рынка, и планы по их улучшению остаются невыполненными. Продолжение этой ситуации ухудшит отношение к компании.

Основные изменения

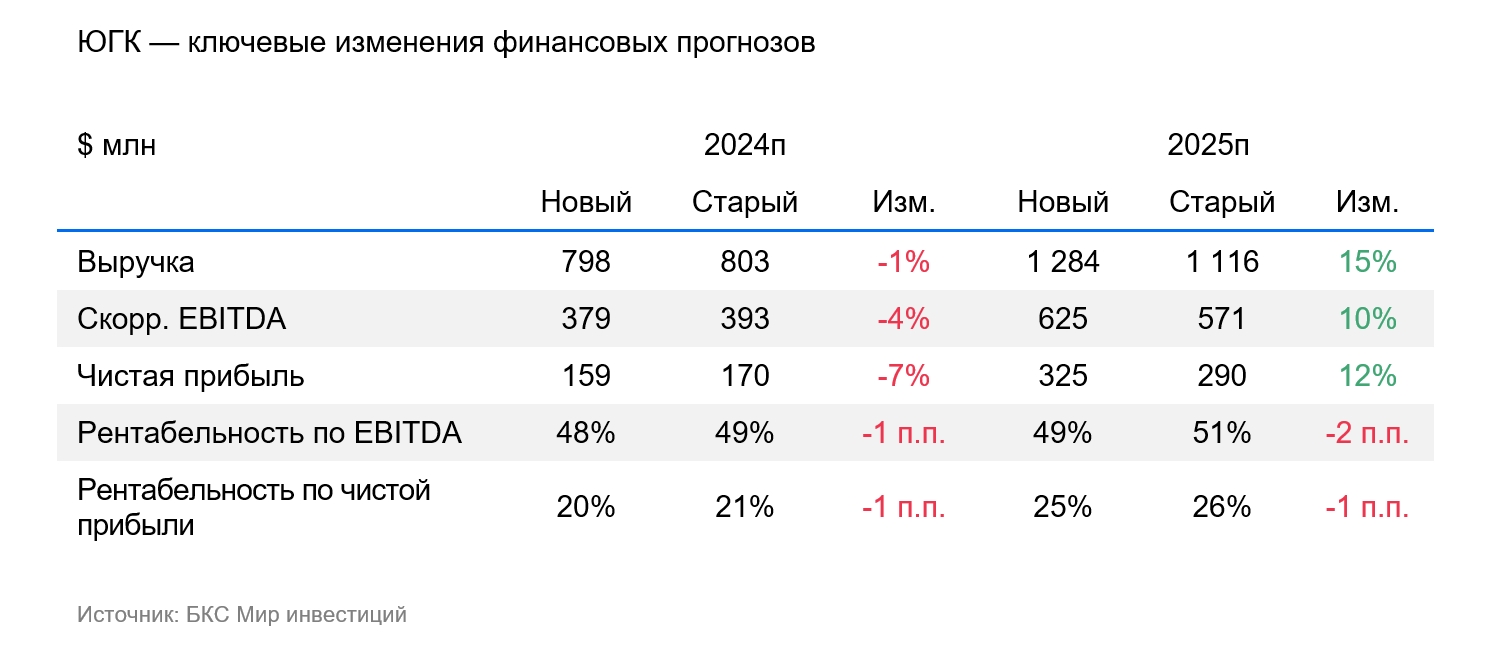

Рост стоимости золота и укрепление рубля в 2025 году были учтены. Из-за сохранения геополитических рисков и усиления торговых войн золото пользуется большим спросом у центральных банков и инвестиционных фондов. В связи с этим прогноз котировок драгоценного металла повышен на 9% до 2 950 долларов за унцию. Одновременно заложен укрепление рубля на 4% в 2025 году по сравнению с предыдущим прогнозом, что частично компенсировало эффект от более высоких цен на золото.

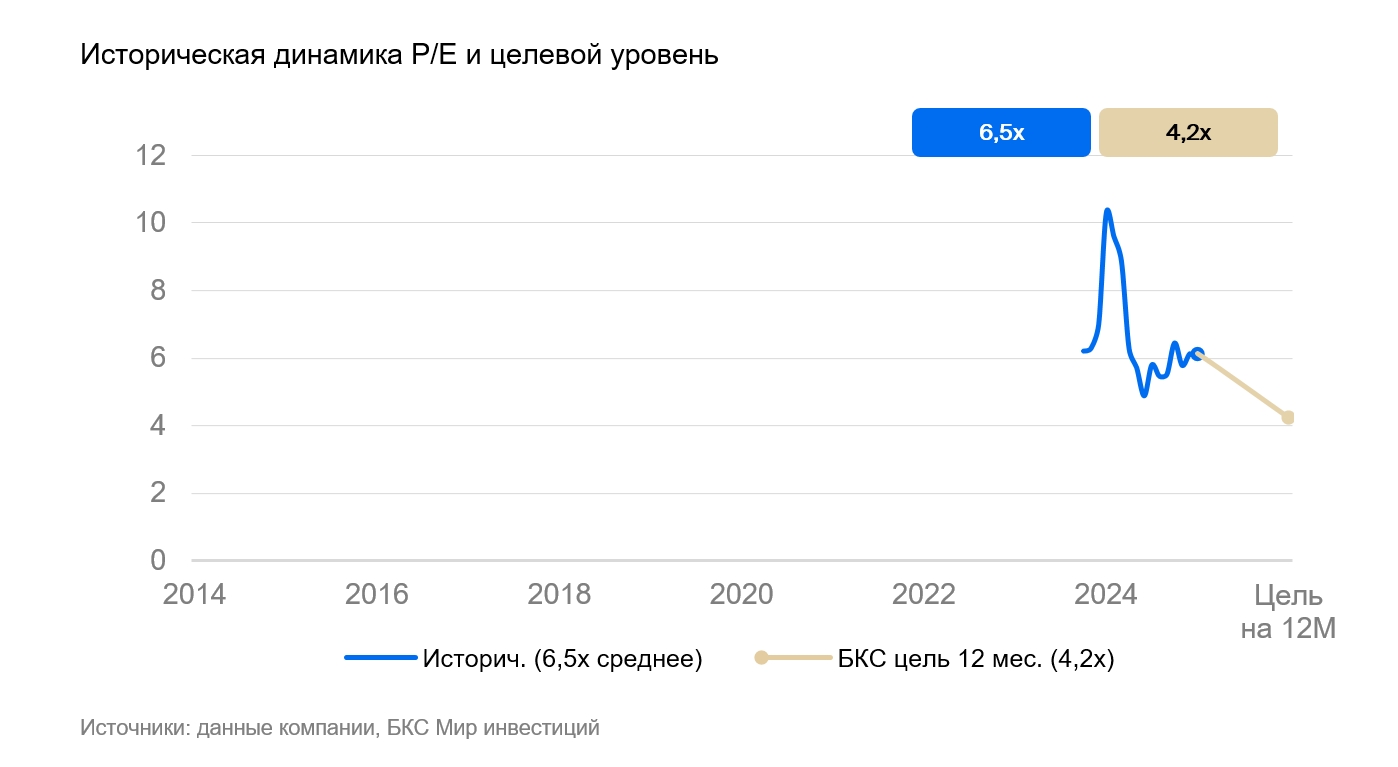

Оценка: отрицательная. Предполагаемая стоимость через год — 0,86 рубля.

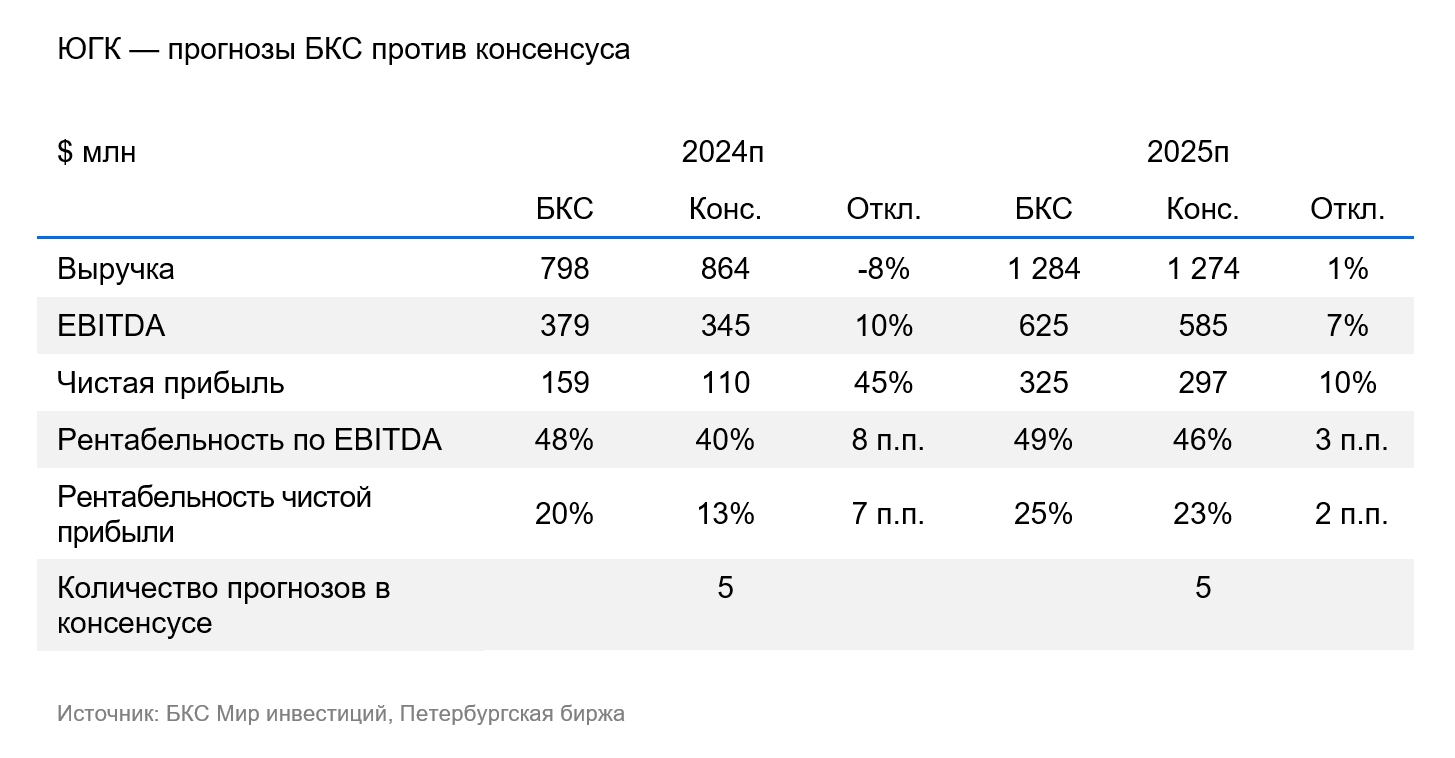

Целевую цену определяем с помощью модели дисконтирования денежного потока. Доходность превышает ожидаемую на 13%.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37).

В компании действуют лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России.

С информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу)) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text is a disclaimer and explanation of investment methodology used by the Russian brokerage firm «BCB». Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** Investments in financial instruments carry risk. Prices can fluctuate, leading to potential losses. Historical performance is not indicative of future results. Currency exchange rates can also impact investment value.

* **Jurisdiction:** This material is intended for investors in Russia and complies with Russian legislation.

**Investment Methodology:**

* **Target Price Analysis:** Analysts set 12-month target prices based on the attractiveness of a stock, using methods like P/E ratios, Discounted Cash Flow (DCF), or Dividend Discount Model (DDM).

* **Excess Return Calculation:** Excess return is calculated as the potential return from the target price minus the current stock price, factoring in future dividends and the company’s cost of capital.

**Outlook Classification:**

* **Positive:** Excess return above 10%.

* **Neutral:** Excess return between -10% and +10%.

* **Negative:** Excess return below -10%.

* **Temporary Discrepancies:** Short-term (up to 10 trading days) deviations from calculated excess returns are possible during periods of market volatility.

**Copyright & Distribution:**

* This material cannot be distributed, copied, reproduced, or modified without written permission from BCB. Contact BCB for further information.

* «BCB World of Investments» is a trademark of BCB.

**Overall, the text provides transparency about how BCB analysts evaluate investments and communicate their outlook to investors.** It also emphasizes the inherent risks associated with investing in financial markets and clarifies the intended audience and legal context.