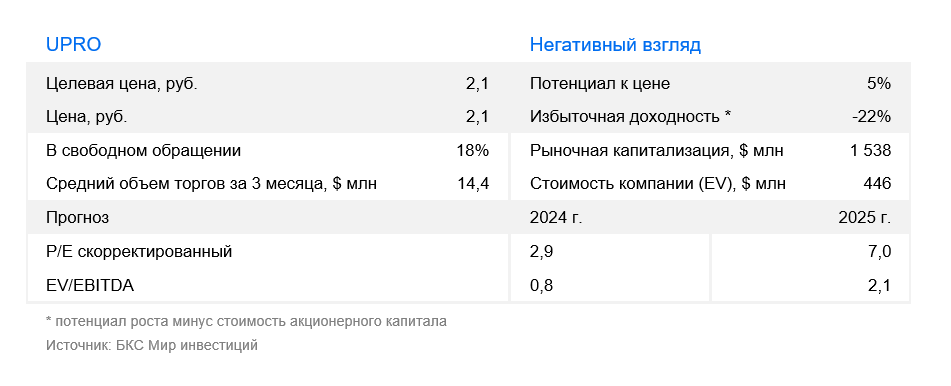

Юнипро: Подтверждение негативного взгляда

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, отдельных отраслей и ценных бумаг. Указана целевая цена акции конкретного предприятия. электроэнергетического сектора Ожидаемая стоимость акций Юнипро к концу года составляет 2,1 рубля, а прогноз по компании — «Негативный». В данном обзоре представлено предположение о ситуации с компанией во II квартале 2025 г.

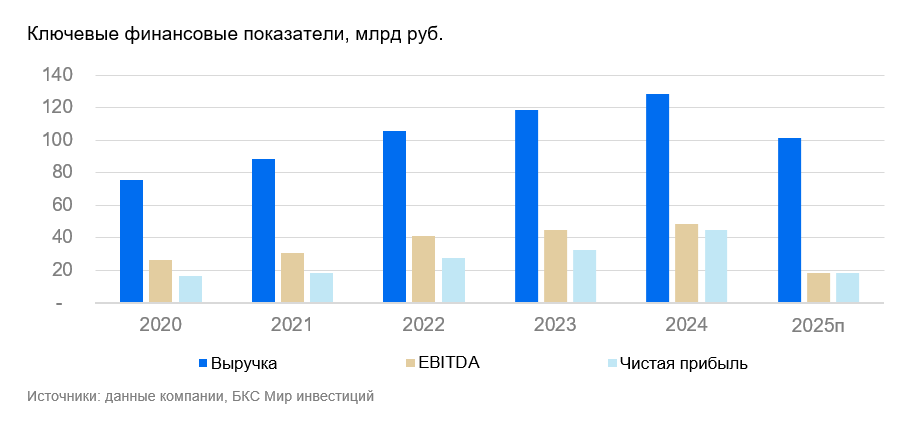

Мы придерживаемся отрицательной позиции по акциям Юнипро и сохраняем целевую цену в 2,1 рубля за акцию. Результаты II полугодия демонстрируют замедление роста выручки, но общие показатели за 2024 год остаются хорошими благодаря первым 9 месяцам. Предполагается, что результаты по 2025 году будут значительно ниже по сравнению с предыдущим годом. На балансе Юнипро продолжается рост денежных средств (до 92 млрд рублей), что позитивно.

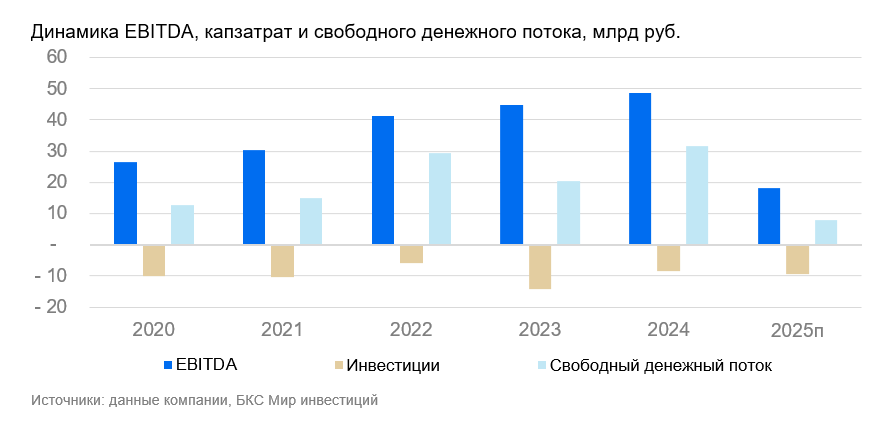

Инвестиции представляют собой фактор риска. Отчетность указывает на обязательства компании в размере 109 млрд рублей. Гипотетически до 2031 года инвестиционная программа может составить 327 млрд рублей, что значительно превышает наши прогнозы расходов.

Взгляд на компанию

Значительный актив сталкивается с угрозой снижения финансовой результативности. Мы сохраняем негативный взгляд на Юнипро. Несмотря на неплохие доходы за последние годы, ситуация может ухудшиться. Будущее денежной массы (92 млрд руб.) неясно, а рост инвестиционных расходов может поглотить всю её.

Драйверы роста

Высокая прибыль. Индексация цен на газ повлияет на цену РСВ. Компания реализует программу модернизации тепловых электростанций. Действующее регулирование обеспечивает Юнипро прибыль благодаря эффективным станциям и сравнительно низким затратам. Капитальные расходы увеличиваются, но остаются ниже операционного денежного потока, позволяя получать значительный свободный денежный поток.

Ключевые риски

Ухудшение финансовых показателей. В четвертом квартале по РСБУ выручка немного снизилась (-10% относительно прошлого года) из-за завершения ДПМ на Березовской ГРЭС. В первом квартале 2025 года показатели полностью отразят отсутствие высоких платежей на Березовской ГРЭС. Вероятно, результаты за весь 2025 год будут значительно хуже по сравнению с прошлым годом.

Рост инвестрасходов. Повышение инвестиционных расходов, показанное по МСФО, вероятно, испугало рынок, вызвав резкое падение котировок бумаги после публикации отчетности в начале марта. Возможно, рынок полагает, что инвестиционные расходы могут полностью занять денежные средства компании на балансе. Ожидается сообщение от компании о деталях инвестиционных расходов.

Основные изменения

Обновлённые прогнозы о компании и её стоимости капитала. Прогноз по компании обновлен. Безрисковая ставка немного снижена. Компания остается прибыльной. Прогнозы по инвестрасходам пока не меняются. В случае подтверждения опасений по росту инвестрасходов потребуется пересмотреть оценку. Возобновления выплаты дивидендов не наблюдается, компания все еще находится под внешним управлением.

Оценка: отрицательная. Предполагаемая стоимость через год — 2,1 рубля.

Оценку по методу дисконтированных денежных потоков дает целевую цену на 12 месяцев на уровне 2,1 рубля за акцию (средневзвешенная стоимость капитала — 26,6%, темпы роста в постпрогнозный период — 4%). Юнипро остается под внешним управлением и не выплачивает дивиденды, хотя финансовые показатели за предыдущие три года хорошие. Длительная заморозка дивидендных выплат требует некоторого дисконта при оценке объема денежных средств. Новая неопределенность появилась из-за внезапно появившейся в отчетности большой инвестиционной программы.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не подходить вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не отвечает за возможные убытки при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность. Рекомендуется ознакомиться с информацией о компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам. https://bcs.ru/regulatoryДанный текст является отрывком из документа, вероятно, финансового обзора или отчета, выпущенного компанией «БКС Мир инвестиций».

**Основные темы текста:**

* **Инвестиционные риски:** Текст начинается с предупреждения о риске при инвестировании в финансовые инструменты. Цена ценных бумаг может как расти, так и падать, а инвесторы могут потерять свои инвестиции.

* **Валютные риски:** Курс валют может негативно повлиять на стоимость ценных бумаг или инвестиций.

* **Международная доступность:** Текст указывает, что он предназначен для инвесторов в России и соответствует российскому законодательству.

* **Методология присвоения «взгляда» БКС:** Компания использует определенную методологию для определения своего взгляда на акции (позитивный, нейтральный или негативный). Включаются анализ мультипликаторов, дисконтированных денежных потоков и модели дисконтирования дивидендов.

* **Авторские права и условия использования:** Текст завершается указанием авторских прав ООО «Компания БКС» и запретом на распространение без письменного разрешения.

**Ключевые слова:**

* Инвестиции

* Ценные бумаги

* Риск

* Валютные риски

* БКС Мир инвестиций

* Целевая цена

* Избыточная доходность

В целом, этот текст предоставляет информацию о методологии оценки акций компанией «БКС Мир инвестиций» и предупреждает инвесторов о рисках при инвестировании.