Яндекс: динамичный и доходный бизнес с небольшим долгом

В стратегии на II квартал 2025 г. Анализируется российский рынок, с фокусом на сегменты и конкретные ценные бумаги. Оценивается целевая цена акций компании, занимающей лидирующие позиции в России. технологического сектора В прогнозе на год – 6200 рублей за акцию Яндекса. Ожидается положительный исход событий. Эта публикация описывает ожидания от компании в ближайшем будущем.

Подтверждаем положительный взгляд на акции Яндекса. Целевую цену на ближайшие 12 месяцев повысили на 27% до 6200 рублей. Половина повышения связана со снижением ожидаемых процентных ставок в модели, а другая — с хорошими результатами за 2024 год и улучшением прогнозов на 2025 год и далее.

Ожидается, что тенденция цифровизации российской экономики сохранится, а Яндекс сумеет расширить свою рыночную долю и повысить прибыльность в некоторых отраслях.

Взгляд на компанию

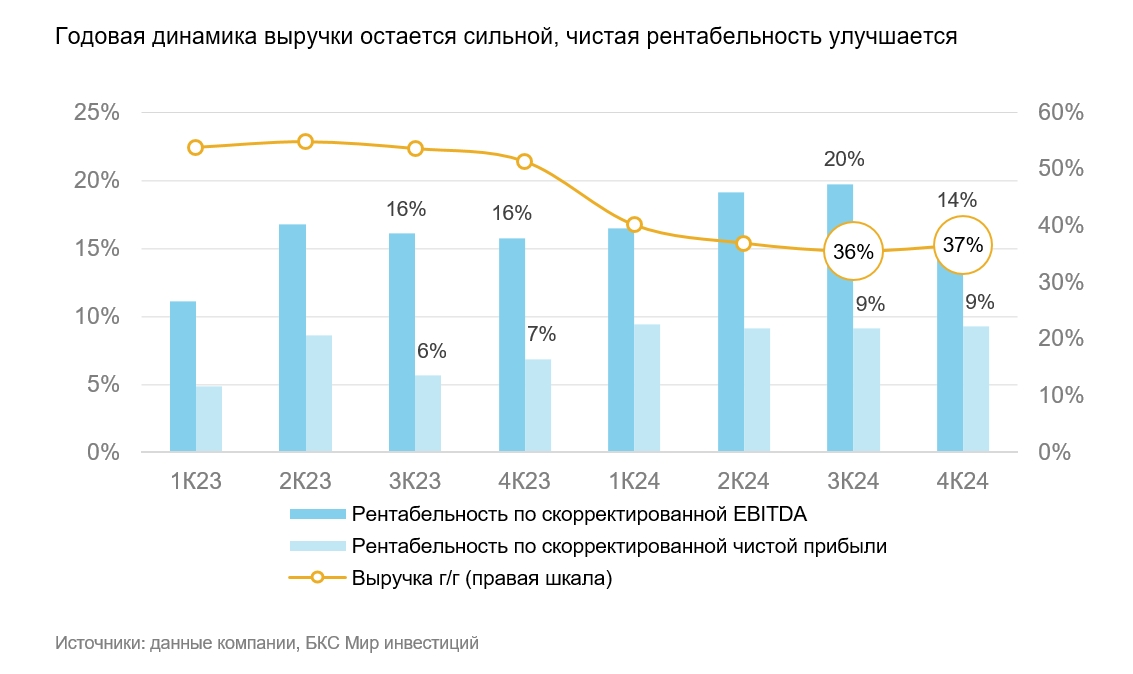

Лидер рунета, быстрорастущий и прибыльный. Выручка Яндекса в 2024 году выросла на 37% по сравнению с аналогичным периодом прошлого года. Скорректированная EBITDA увеличилась на 56% при рентабельности 17%, а скорректированная чистая прибыль — на 94% при рентабельности 9%.

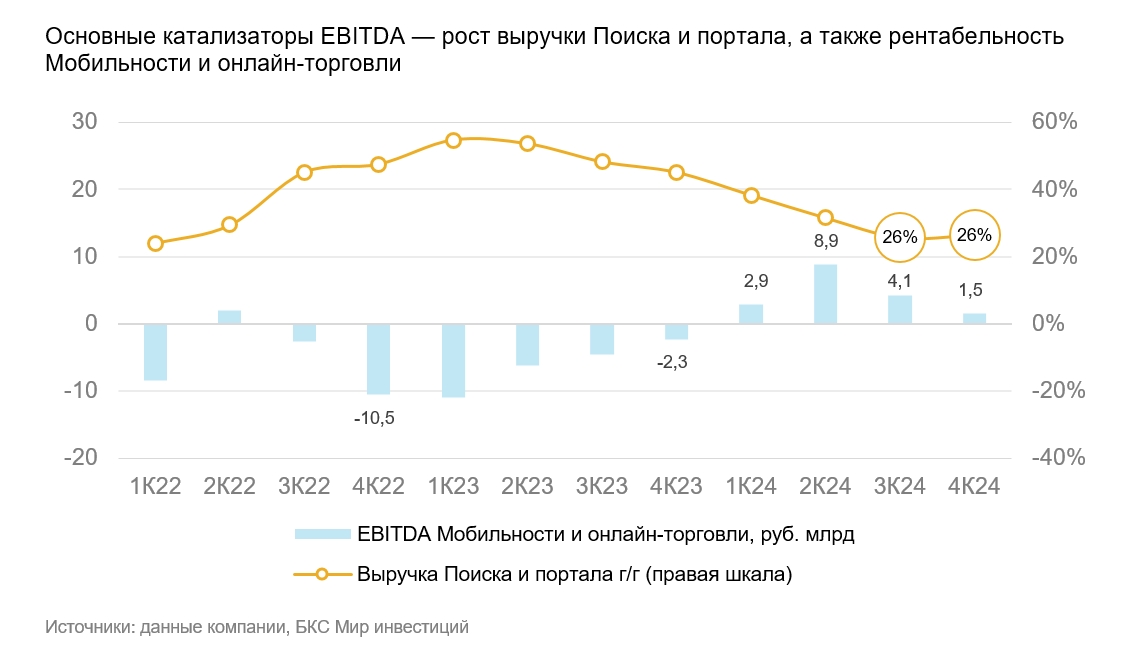

Крупнейшие бизнес-сегменты показывают хорошие результаты. Выручка и EBITDA в сегменте онлайн-рекламы (Поиск и портал) растут двузначными темпами. Сегмент мобильности и онлайн-торговли устойчиво вышел в плюс по показателю EBITDA в 2024 году.

Ожидается, что компания будет демонстрировать положительные результаты в 2025 году. Высокие процентные ставки могут повлиять на темп роста выручки в первом квартале 2025 года, но при текущем макропрогнозе итоги за год будут, вероятно, хорошими. Яндекс лидирует по аудитории и выручке среди участников рынка цифровой экономики РФ. По мнению экспертов, у Яндекса все еще есть потенциал для увеличения доли в общих рекламных бюджетах и потребительских расходах в РФ.

В 2024 году компания впервые выплатила дивиденды своим акционерам. Ожидается, что дивиденды будут начисляться дважды в год с доходностью 4% на ближайший год.

Драйверы роста

Благодаря невысокой задолженности, Яндекс сможет повысить доход и прибыль к 2025 году. Замедление роста реального ВВП в 2025 году может сказаться на динамике выручки Яндекса. При этом ожидается хороший рост выручки — на 30%, и скорректированной чистой прибыли — на 29%. На прибыль, вероятно, повлияет повышение ставки налога на прибыль, но Яндекс, возможно, улучшит рентабельность по EBITDA за счет сокращения убытка в сегменте онлайн-торговли.

Высокие процентные ставки влияют на Яндекс не так сильно, потому что компания прибыльна и имеет небольшую задолженность. Чистый долг/EBITDA В 2024 году показатель задолженности без арендных обязательств составил всего 0,3%, а скорректированная чистая прибыль демонстрировала положительность — 9%.

В некоторых сферах бизнеса сохраняется перспектива на долговременный рост. В ближайшие годы ожидается рост таких направлений, как финтех, облачные сервисы, беспилотные автомобили и роботы-доставщики, а также развитие сервисов за рубежом. На данный момент вклад этих направлений в общие показатели незначителен. Успешный рост может повысить справедливую стоимость Яндекса в долгосрочной перспективе.

По прогнозам, на финтех-бизнес в Яндексе в 2024 году пришлось около 4–5% выручки. Кредитный портфель увеличился до 72 млрд рублей (в 3 раза), а объем счетов и депозитов клиентов — до 108 млрд рублей (в 5,5 раза). В этом году ожидается дальнейшее активное развитие сегмента.

Небольшой доход, но может удерживать цены. Яндекс собирается осуществлять выплаты дивидендов два раза в год. Ожидаемая доходность составляет 4% за год при общей сумме выплат примерно в 180 рублей на акцию. Невысокая доходность, вероятно, обусловлена стремлением к балансу между выплатами акционерам и инвестициями в развитие. При волатильности рынка дивиденды могут оказывать поддержку котировкам.

Ключевые риски

Макроэкономические риски. Доход Яндекса зависит от темпов роста ВВП и уровня благосостояния граждан. В модель уже внесен прогноз замедления роста в 2025 году. При более сильном ослаблении экономической активности, чем ожидают эксперты компании, результаты могут быть хуже прогнозов. Увеличение ключевой ставки сверх ожиданий также могло бы отрицательно повлиять на оценку бизнеса и его чистой прибыли по итогам 2025 года.

Конкуренция и регулированиеПовышенный спрос со стороны конкурентов представляет угрозу для всех направлений деятельности Яндекса, но особенно остро это ощущается в онлайн-торговле, где уровень конкуренции напрямую влияет на рентабельность сегмента. Риск регуляционных ограничений также значителен, поскольку дополнительные сборы с бизнеса или ограничения могут негативно сказаться на работе компаний Яндекса.

Основные изменения

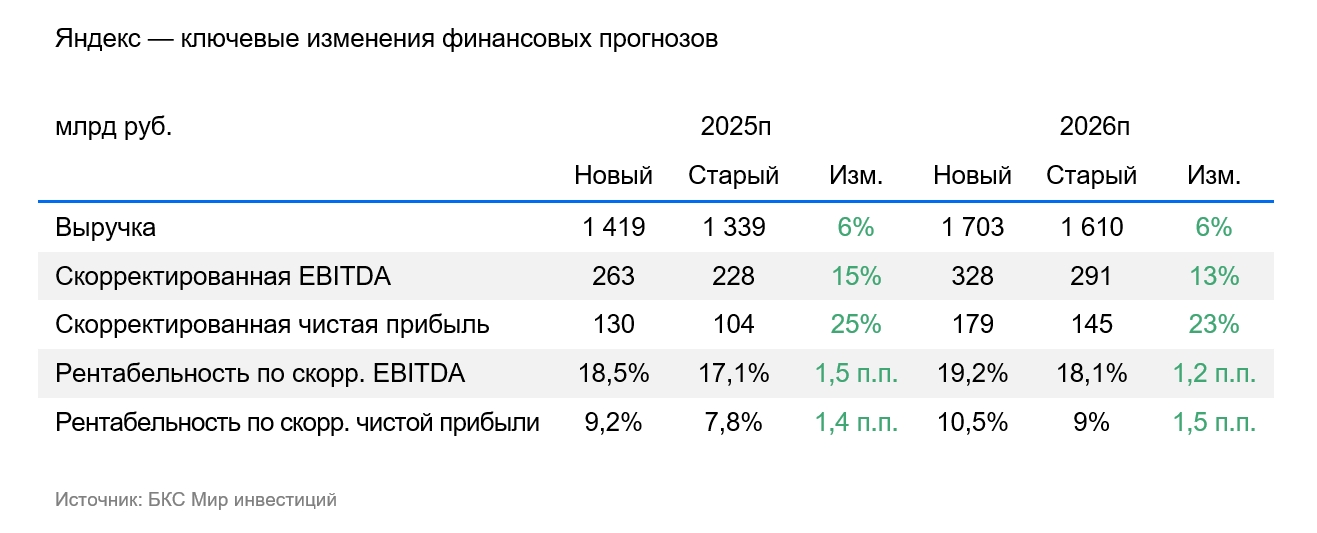

Повышаем прогноз выручки и рентабельности на 2025–2026 гг. Несмотря на ожидания, снижение активности рекламодателей в конце года из-за высоких процентных ставок не стало причиной существенного замедления роста рекламной выручки во IV квартале 2025 г. Выручка сегмента Прочих бизнес-юнитов и инициатив, включающего финтех, увеличилась быстрее прогнозов.

Прогноз выручки на 2025-2026 годы увеличен на 6%, а скорректированная чистая прибыль прогнозируется на 23-25% выше.

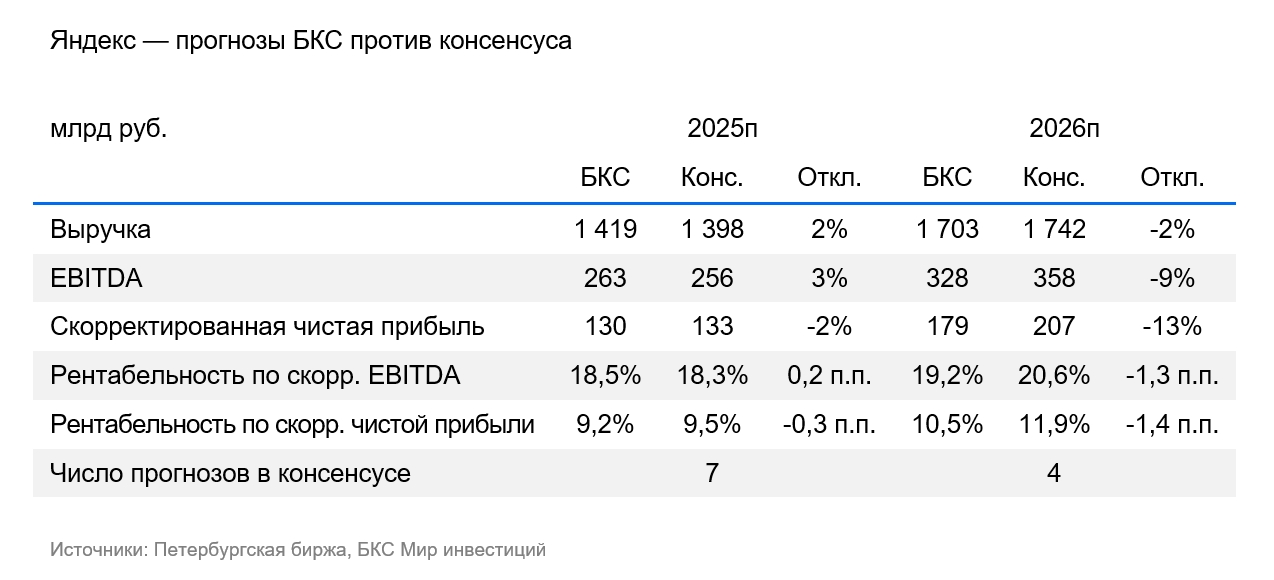

Прогнозы нашего отдела согласуются с общим мнением по 2025 году, однако для 2026 года прогнозы отличаются от общепринятого мнения.

Наш целевой мультипликатор P/E Доходы на следующий год прогнозируются на уровне 16,1 раза ниже исторических значений в 21 раз. Такая динамика обусловлена ростом доходности и развитием бизнеса, а также сокращением инвестиций в зарубежные стартапы в 2024 году.

Взгляд оптимистичный. За год цена достигнет шести тысяч двухсот рублей.

По нашему мнению, акции Яндекса ценны из-за потенциала их роста. P/E Прогнозируемая прибыль компании составит 5,7 миллиарда долларов в 2025 году и 9,3 миллиарда долларов в 2026 году на основе наших прогнозов, при среднем годовом росте этого показателя в 37% в период с 2026 по 2028 год.

Согласно нашим расчётам, избыточная доходность за следующий год будет составлять 14%.

БКС Мир инвестиций

Предоставляемая информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки, возникшие при совершении сделок или инвестировании в указанные финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, г. Новосибирск, ул. Советская, д.37). Компания обладает лицензиями на брокерскую, дилерскую и депозитарную деятельность, выданными ФСФР России. Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информацией (включая ссылку для отправки обращения/жалобы) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and explanation of methodology used by a Russian investment company, possibly «BCС» (БКС). Here’s a breakdown:

**Disclaimer:**

* **Risk Warning:** The document starts with a standard risk warning, emphasizing that investments in financial instruments carry inherent risks. Prices can fluctuate, leading to potential losses, and past performance is not indicative of future results. Exchange rate fluctuations can also impact the value of investments.

* **Jurisdiction:** It clarifies that the material is intended for use by investors within Russia and complies with Russian legislation.

**Methodology:**

* **Analyst Views:** The document explains how the company’s investment analysts assign «Positive,» «Neutral,» or «Negative» views to specific securities. This is based on a 12-month target price calculated using various valuation methods like:* Price-to-Earnings (P/E) ratio analysis* Discounted Cash Flow (DCF) analysis* Dividend Discount Model (DDM)

* **Target Price & Excess Return:** The target price, considering future dividends, is used to calculate «excess return» – the potential return compared to the current stock price. * Positive view: Excess return above 10%* Neutral view: Excess return between -10% and +10%* Negative view: Excess return below -10%

**Copyright & Usage:**

* The document emphasizes that it cannot be distributed, copied, reproduced, or modified without written permission from the company.

**In essence, this disclaimer outlines the risks associated with investing, clarifies the company’s jurisdiction and methodology for assigning analyst views on securities, and sets clear boundaries for the use of their material.**