X5: Перспективы развития и дивидендов

В стратегии на II квартал 2025 г. Анализируется российский рынок с фокусом на конкретные секторы и ценные бумаги. При этом определена ориентировочная стоимость акций компании из выбранного сегмента. сектора ритейла В рамках прогноза на год X5 оценивается в 4800 рублей. Прогноз относительно компании — позитивный. В данной статье представлено мнение о предстоящем будущем организации.

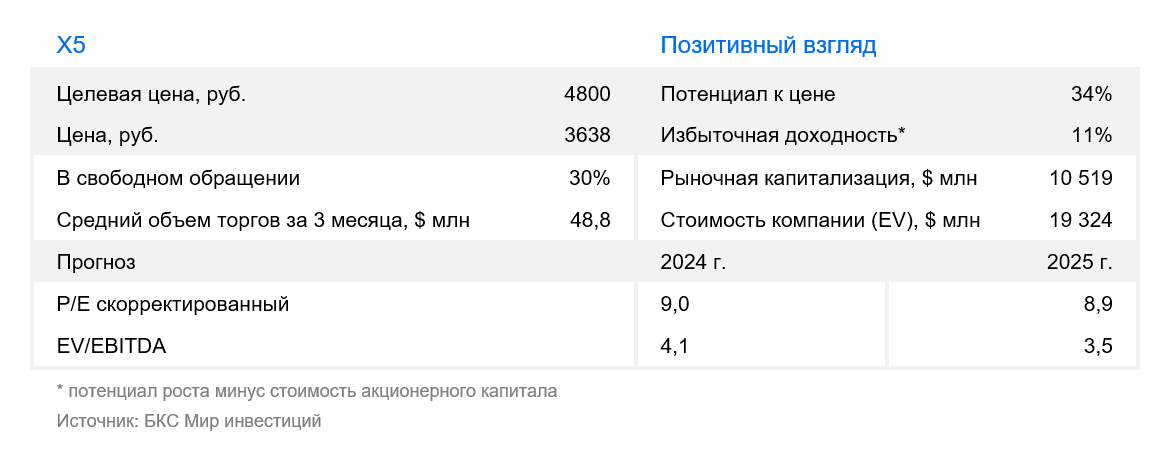

Поддерживаем позитивный взгляд на бумаги продуктового ритейлера X5 с повышением целевой цены на 7%, до 4800 рублей за акцию. Доходность в год вперед превышает 11%. X5 обладает привлекательными перспективами дивидендных выплат и роста бизнеса при невысокой рыночной оценке.

Взгляд на компанию

X5 является лидером рынка продовольственных розничных продаж с небольшой задолженностью и перспективными выплатами дивидендов. Компания X5 управляет торговыми точками различных размеров, развивает интернет-торговлю и возглавляет рынок продажи продуктов питания.

Компания извлекает пользу из тенденции к слияниям и поглощениям. Постоянный спрос на продукты питания и недостаток жёсткого регулирования приводят к благоприятным финансовым результатам, несмотря на снижение темпов роста ВВП.

Компания Х5 закончила перерегистрацию в 2024 году, и ожидается возобновление дивидендных выплат в текущем году, включая специальную выплату за прошлые периоды.

Драйверы роста

Разнообразные по ценам магазины, развитие компании и небольшие долги дают Х5 возможность показывать крепкие финансовые показатели.

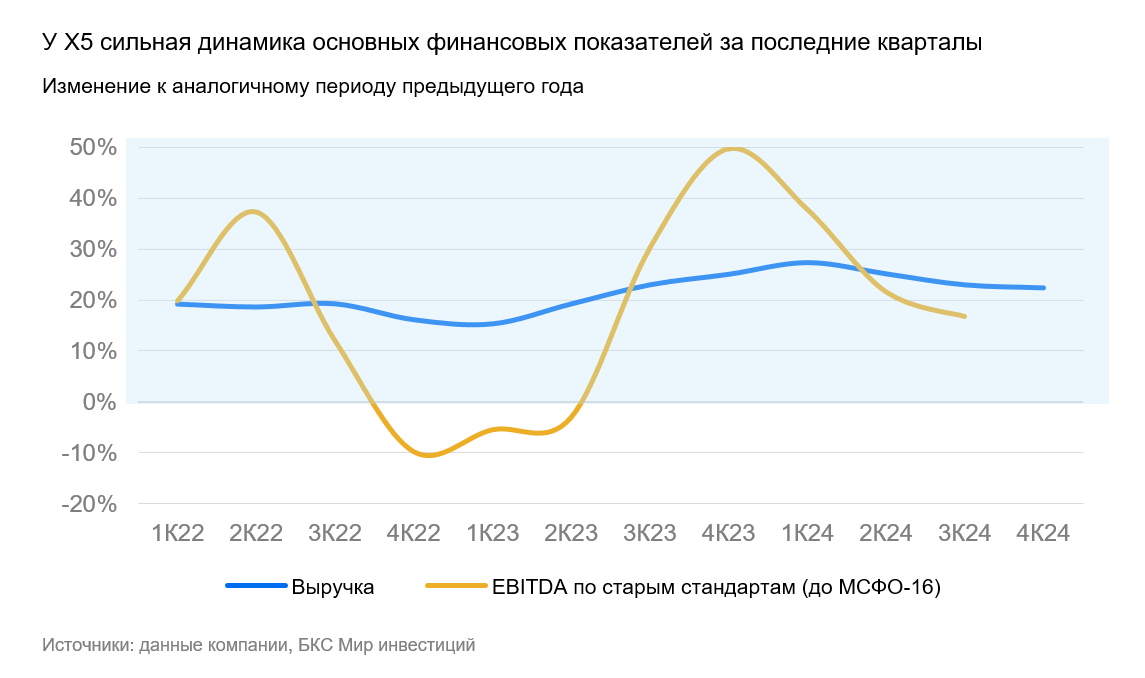

За девять месяцев 2024 года Х5 добилась значительных показателей, увеличив выручку на 25% по сравнению с аналогичным периодом прошлого года. EBITDA и чистая прибыль по старым стандартам учета аренды (до МСФО 16) также выросли: на 24% и 33% соответственно. Рост расходов на персонал и процентных ставок не помешал успеху. На результат повлияло увеличение количества магазинов, высокий спрос и низкая задолженность компании.

В четвертом квартале выручка продолжала расти высокими темпами — 22%. Такой рост может положительно сказаться на EBITDA и чистой прибыли за квартал. Но неопределенность связана с высокой базой сравнения, что может негативно повлиять на темпы роста годовых показателей. В целом ожидается хороший результат компании в ближайшие кварталы и в 2025 году, несмотря на рост расходов на персонал. Форматы X5 охватывают разные ценовые сегменты, что поможет сгладить некоторое ослабление спроса, которое прогнозируют экономисты.

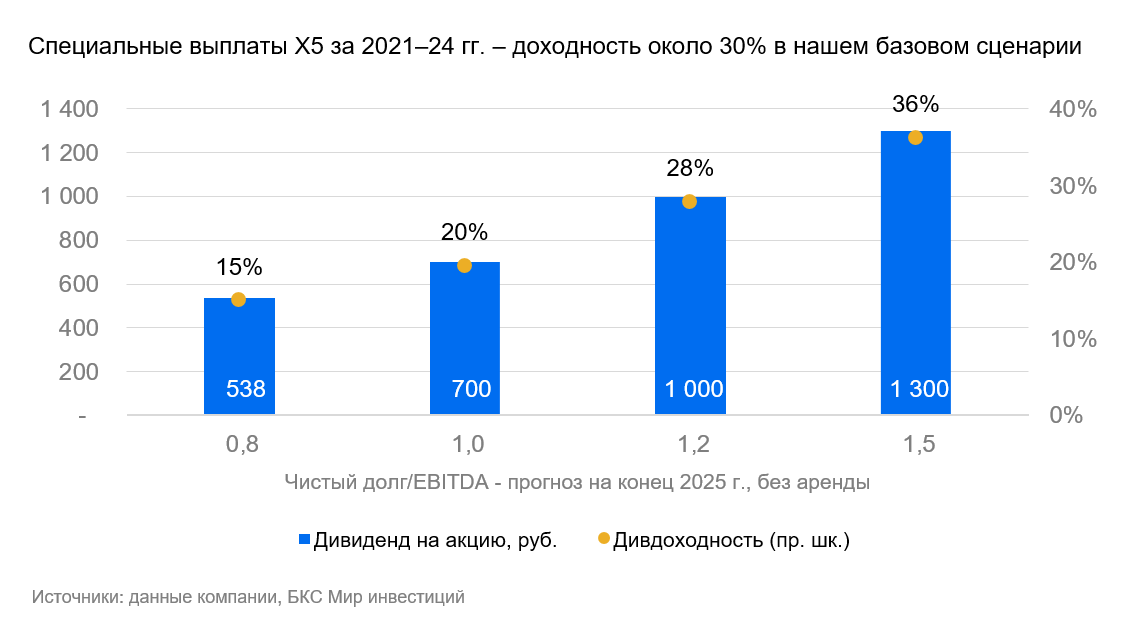

В 2025 году компания X5 намерен возобновить выплату дивидендов, что обещает привлекательную доходность. Предполагается, что Х5 в ближайшее время представит обновлённую дивидендную политику и выплатит дивиденды за 2024 год, включая специальную выплату из накоплений. Неизвестно, какой уровень долговой нагрузки станет целевым для Х5 в новой дивидендной политике и насколько стремительно компания планирует к нему приблизиться.

Ожидается доходность в размере 32% за 12 месяцев с суммой выплат 1140 руб. на акцию. В эту сумму входят 1000 руб. за период 2021–2024 гг. — 538 руб. депозитов на балансе и дополнительная выплата для достижения долговой нагрузки в 1,2х по отношению Чистый долг/EBITDA к концу 2025 г., согласно нашим расчётам. Дополнительные 140 руб. — оценка промежуточного дивиденда по итогам 2025 г. Считается, что это разумный сценарий по долговой нагрузке. Но даже при консервативном подходе компании и выплате только депозитов на балансе доходность Х5 может быть высокой — 15%.

Здесь Подробно осветили ожидаемые дивиденды от Х5.

X5 может расширять свою рыночную долю за счёт неэффективных конкурентов. Продолжается тенденция к слияниям и поглощениям в сфере розничной торговли продуктами питания. Это, в частности, связано с увеличением расходов на сотрудников в условиях борьбы за работников. В ближайшее время эта тенденция может укрепиться из-за высокой процентной ставки в России.

Ключевые риски

Общая макроэкономическая неопределенность. Замедление роста ВВП и высокие процентные ставки могут повлиять на спрос в магазинах Х5, однако бизнес традиционно демонстрирует устойчивость к таким факторам. Важными для Х5 остаются динамика спроса и инфляции, а также конкуренция за сотрудников.

Регуляторные риски. Из-за неопределенности с ассортиментом, ограниченным наценкой к закупочной цене, и возможного влияния новых правил продажи алкоголя на оборот и прибыль компании Х5, регулирование представляет собой одну из главных сложностей.

В случае несоответствия политики выплаты дивидендов ожиданиям. Компания ранее сообщала, что максимальный порог долговой нагрузки в новой дивидендной политике вероятно будет ниже предыдущего в два раза по показателю Чистый долг/EBITDA из-за высоких процентных ставок. При меньшем пороге риски для размера дивиденда могут появиться. Мы уже учли снижение целевой долговой нагрузки с исторических 1,7х до 1,2х в модели и считаем этот риск невысоким.

Основные изменения

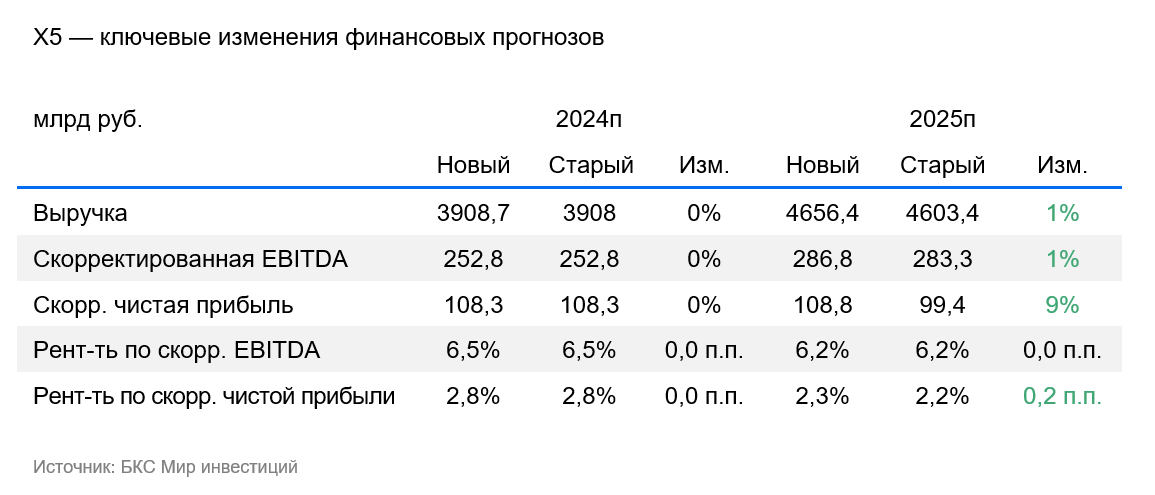

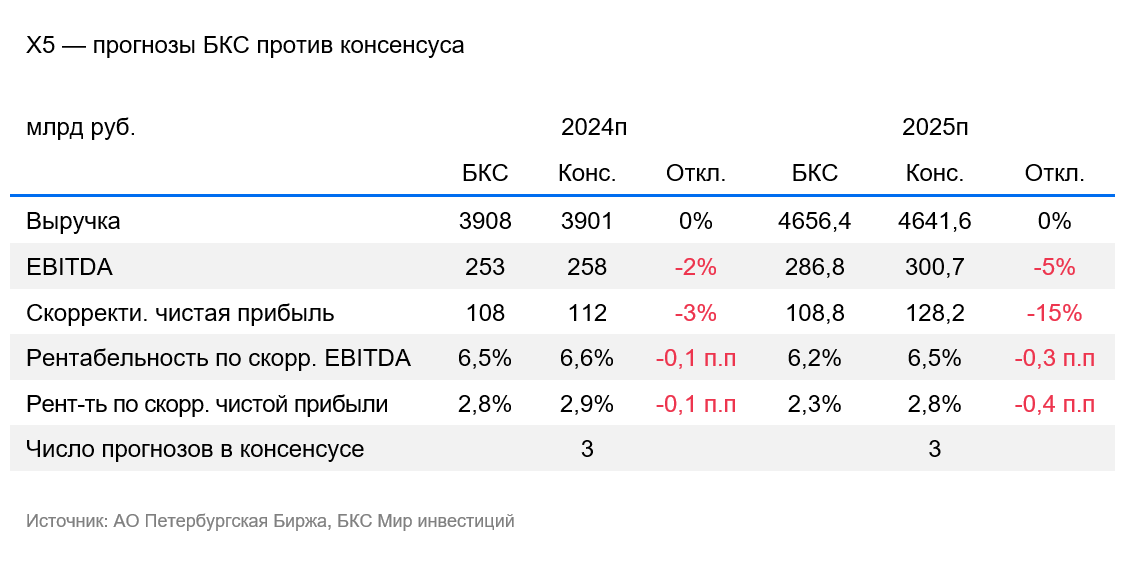

Прогноз немного скорректирован с учетом новых макропрогнозов и приблизительной выручки в 2024 году, соответствующей ожидаемому уровню. Прогнозы на 2025 год обновлены с учетом роста ожиданий инфляции при снижении средней ключевой ставки, то есть стоимости заимствований. В результате прогноз выручки и EBITDA увеличен на 1%, а чистой прибыли — на 9% в связи с ее зависимостью от процентных расходов.

Наш целевой мультипликатор P/E Коэффициент P/E по итогам года вперёд составляет 11,3, но 8,7 без учёта предсказанных специальных дивидендов — ниже исторической средней в 11,2. По нашему мнению, это объяснимо большей зрелостью бизнеса.

Поддерживаем позитивную оценку. Целевой показатель через год — 4800 рублей.

Целевую цену увеличили на 7% – после учета небольшого снижения безрисковой ставки в модели и повышения прогнозов по компании.

Мы считаем, что спецдивиденды из депозитов компании с доходностью 15% уже отражены в цене акции. Однако не учтена возможная дополнительная выплата, приближающаяся к целевому уровню долга по дивидендной политике, если этот уровень совпадет с нашими ожиданиями. В таком случае дивдоходность акции за 12 месяцев может составить 32%.

Акции торгуются с мультипликатором EV/EBITDA в 3,5х и мультипликатором P/E По прогнозам, EBITDA и чистая прибыль к 2025 году приблизится к показателям Магнита. В отношении Х5 больше уверенности в сильных финансовых результатах в период с 2025 по 2026 год и высокой дивидендной доходности на протяжении 12 месяцев.

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д.37). У Компании есть лицензии на брокерскую, дилерскую и депозитарную деятельность, выданные ФСФР России. Более подробная информация о Компании, услугах, декларации о рисках, документах по финансовым инструментам, а также другая подлежащая раскрытию информация доступна по ссылке: https://bcs.ru/regulatoryThis disclaimer outlines important information regarding investments and the provided material:

**Key Points:**

* **Investment Risk:** Investing involves risk, and the value of financial instruments can fluctuate. You could lose all or part of your investment. Past performance is not indicative of future results. Currency exchange rates can also impact the price and returns of investments.

* **Scope of Material:** The material is intended for investors in Russia and should be used in accordance with Russian law.

**Methodology for Investment Views:**

* **Target Prices:** Analysts at BKS set 12-month target prices based on an analysis of a company’s investment attractiveness. This can involve various methods like:* Price-to-Earnings (P/E) ratio analysis* Earnings Before Interest, Taxes, Depreciation, and Amortization (EBITDA) analysis* Discounted Cash Flow (DCF) analysis* Dividend Discount Model (DDM)

* **Excess Return:** The target price is used to calculate excess return, which represents the potential return from the target price minus the current stock price, considering future dividends and BKS’s estimated cost of equity.

* **Investment Views:*** **Positive View:** Excess return above 10%* **Neutral View:** Excess return between -10% and +10%* **Negative View:** Excess return below -10%

* **Short-Term Fluctuations:** Views on securities may temporarily deviate from calculated excess returns during periods of significant market volatility.

**Legal Disclaimer:**

The material is copyrighted by BKS and cannot be distributed, copied, reproduced, or modified without written permission. Contact BKS for more information.

Let me know if you have any other questions about this disclaimer or need further clarification on specific points.