Высокий риск ОГК-2: подтверждение негативного взгляда

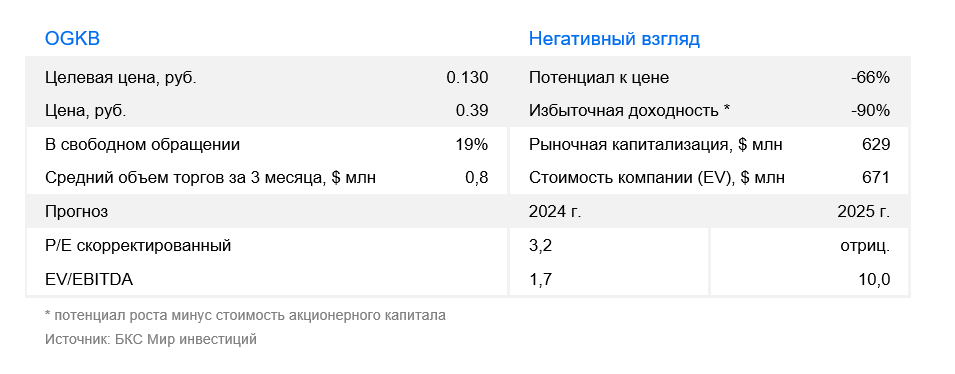

В стратегии на II квартал 2025 г. Анализируется российский рынок с акцентом на отраслевые особенности и конкретные ценные бумаги. Устанавливается ориентировочная стоимость акций компании из указанной группы. электроэнергетического сектора Ожидаемая цена ОГК-2 к концу года составляет 0,13 руб., прогноз для актива — «Негативный». В статье рассматривается перспектива компании во II квартале 2025 года.

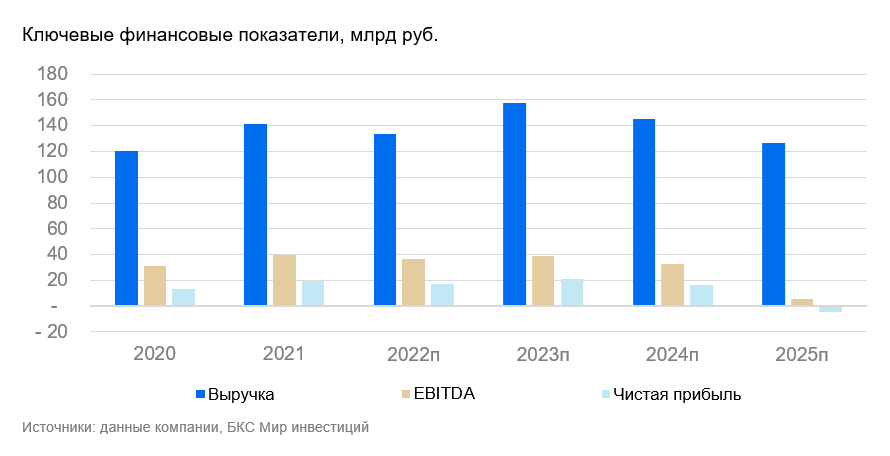

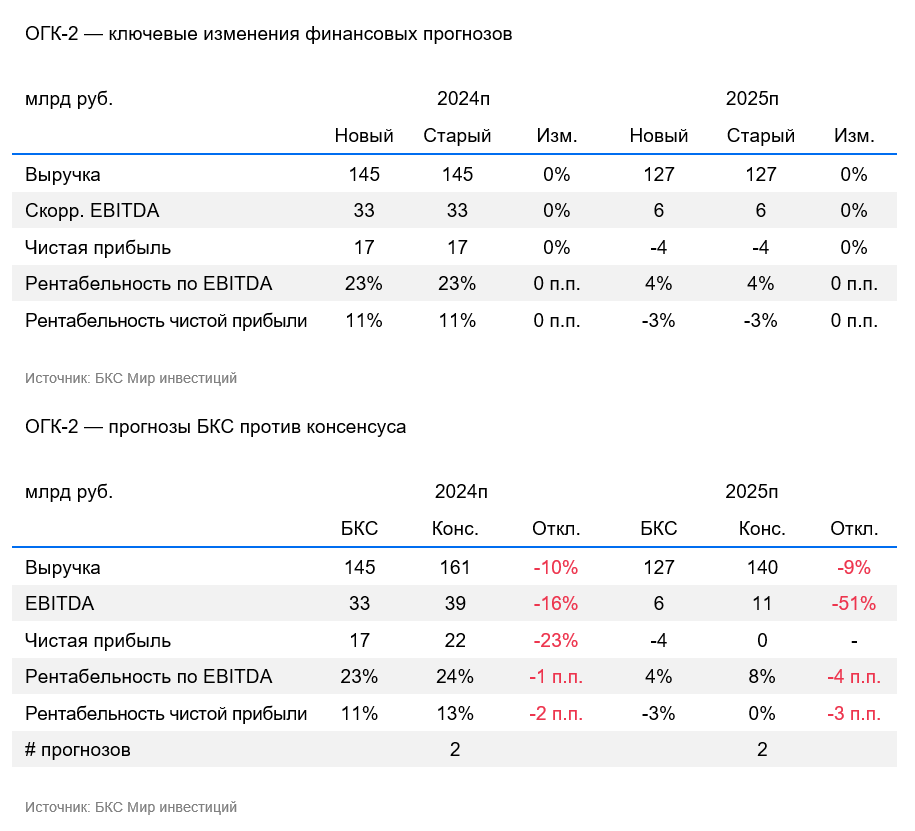

Целевую цену на акции ОГК-2 мы поднимаем до 0,13 руб/акц и сохраняем негативный взгляд на компанию в течение 12 месяцев. Оценка компании затруднена из-за отсутствия финансовой отчетности. Окончание высокой оплаты мощности в конце 2024 года усугубляет ситуацию, поскольку без существенных мер оптимизации компания потеряла значительную часть операционной прибыли.

ОГК-2 представляется крайне рискованным активом. Для стабилизации его финансовой ситуации необходимы сокращения расходов. Ожидается, что в 2025 году ОГК-2 может оказаться в убытке и потерять около 70% EBITDA. Не ожидается возобновления выплаты дивидендов. Обращаем внимание на регуляторные риски (изменения правил и цен на рынке электроэнергии и мощности), а также риски корпоративного управления.

Взгляд на компанию

Ожидаем убытков, тревожимся о потере дохода. Отсутствие раскрытия отчетности мешает оперативно отслеживать изменения. Вероятность выплаты дивидендов по итогам 2024 года мала, хотя ранее ОГК-2 выплачивала дивиденды до 50% от чистой прибыли по РСБУ или МСФО.

Драйверы роста

Повышение цен. Повышение стоимости электроэнергии на оптовом рынке, вероятно, увеличило доходы ОГК-2, но пока невозможно точно сказать, повлияло ли это на прибыль, учитывая рост затрат на топливо.

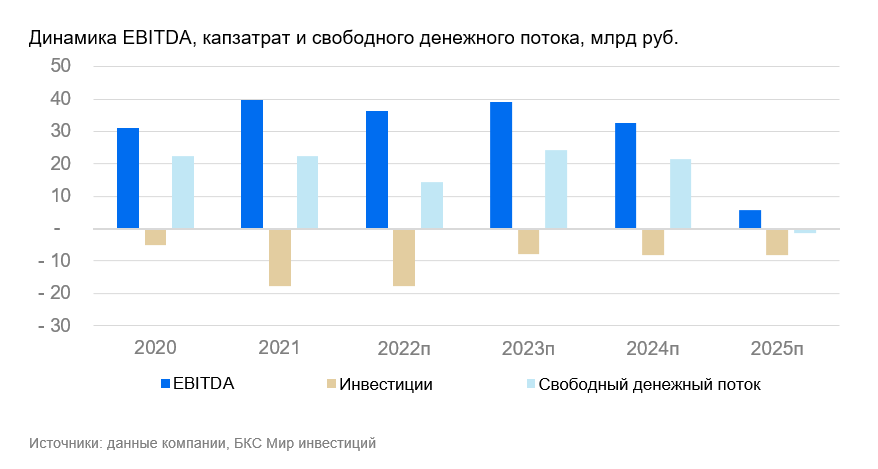

Сокращение операционных издержек и капзатрат. Сокращение издержек очень важно для финансового положения ОГК-2. Оптимизация капитальных затрат тоже принесет пользу. Если менеджмент снизит операционные расходы (и капитальные затраты) до или после сокращения доходов от повышенной ставки на мощность, это может улучшить финансовые показатели ОГК-2 в 2025 году и далее, а также сгладить снижение свободного денежного потока.

Дивиденды. По итогам 2024 года вероятность выплаты дивидендов маловероятна, но теоретически возможно. В долгосрочной перспективе выплаты остаются под вопросом. При этом стабилизация ситуации могла бы послужить стимулом для их возобновления.

Ключевые риски

Корпоративное управление, рост капзатрат. По нашим данным, вероятность увеличения капитальных затрат невелика, но исключать это полностью невозможно. Слияния и поглощения могут сопряжены с рисками в области управления компанией.

Основные изменения

Мы снизили безрисковую ставку. В нашей модели компании больше не было внесено изменений, кроме тех, которые касались влияния дополнительной эмиссии акций.

Оценка как отрицательная. Задаётся ценовая цель в 0,13 рубля через год.

Оценку ОГК-2 проводят с помощью дисконтирования денежных потоков при стоимости акционерного капитала 23,5%. Целевая цена на 12 месяцев — 0,13 рубля за акцию. Бизнес ОГК-2 подвержен различным рискам, в том числе финансовым. Возможно прекращение выплаты дивидендов, если руководство не примет незаурядных мер по снижению расходов.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения (жалобы) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis is a disclaimer and explanation of investment methodology from the Russian brokerage firm BKS. Here’s a breakdown of the key points:

**Investment Risks:**

* **Market Volatility:** The value of investments can fluctuate, leading to potential losses. Past performance is not indicative of future results.

* **Currency Risk:** Exchange rate fluctuations can impact the value of investments denominated in foreign currencies.

* **Depository Receipts:** Investing in depository receipts (DRs) carries additional risks related to currency conversion and the underlying company’s operations.

**BKS Investment View Methodology:**

* **Target Price Analysis:** Analysts set target prices for securities based on a 12-month horizon, employing valuation methods such as:* Multiples analysis (P/E, EBITDA)* Discounted Cash Flow (DCF)* Dividend Discount Model (DDM)

* **Excess Return Calculation:** Excess return is calculated by comparing the target price to the current price, factoring in expected dividends and BKS’s cost of capital.

* **Investment Views:*** **Positive View:** Excess return exceeding 10%* **Neutral View:** Excess return between -10% and +10%* **Negative View:** Excess return less than -10%

**Disclaimer and Copyright:**

* The material is intended for use in Russia and complies with Russian law.

* Unauthorized distribution or modification of the content is prohibited.

Let me know if you have any specific questions about this disclaimer or methodology.