ВК: малая прибыль и большой долг, ожидание улучшений.

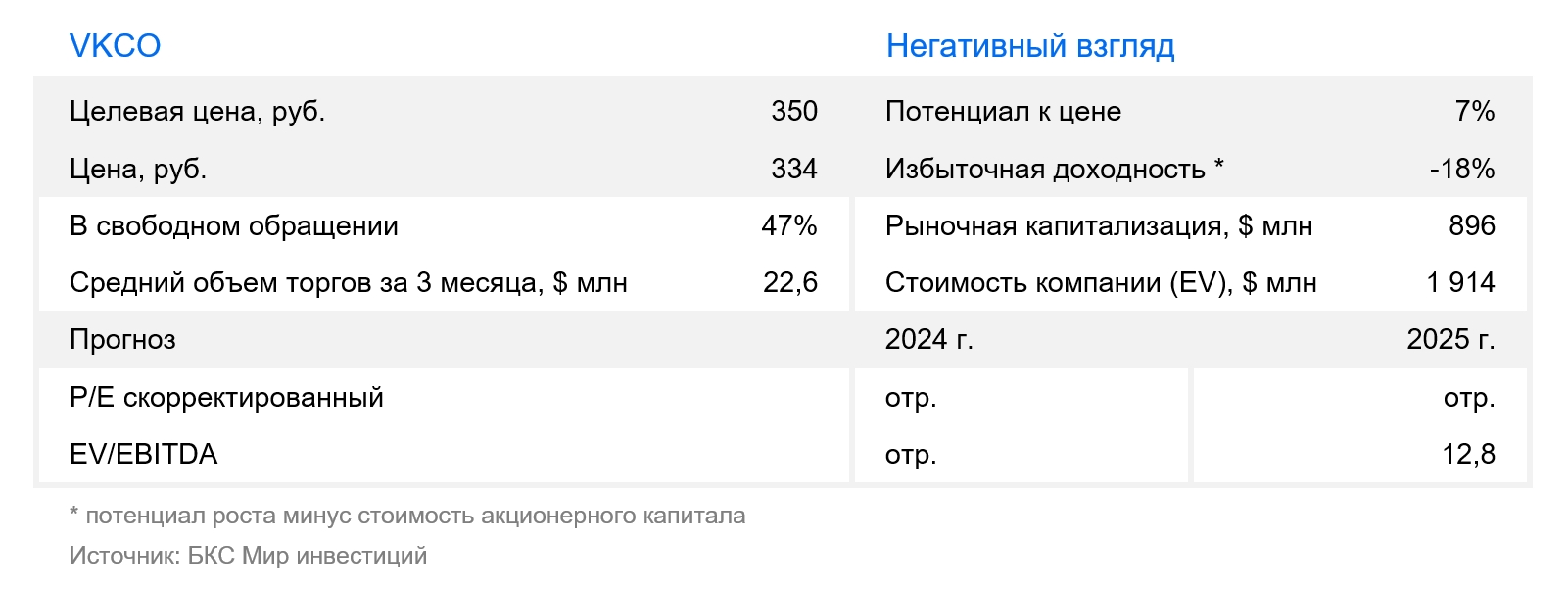

В стратегии на II квартал 2025 г. Представлен обзор российского рынка, отдельных отраслей и акций. Указана ориентировочная стоимость акции одного из компаний. технологического сектора Стоимость акций ВК на горизонте года составляет 350 рублей, а прогноз по компании — «негативный». В данной статье рассмотрим ожидаемые события для компании в ближайшем будущем.

Подтверждаем негативный взгляд на акции ВК – в феврале снизили его с «Нейтрального» после роста цен. Целевую цену на горизонте 12 месяцев также не меняем – 350 рублей за акцию. Предполагаемая нами цена предполагает избыточную доходность минус 18%.

Ожидается постепенное повышение рентабельности ВК к 2025–2026 годам. Однако, компания, скорее всего, продолжит показывать чистый убыток в этот период. Долговая нагрузка сохранится на высоком уровне. Выход «дочки» на биржу может положительно повлиять на курс акций, но существенно не снизит долгов, по нашему мнению.

Взгляд на компанию

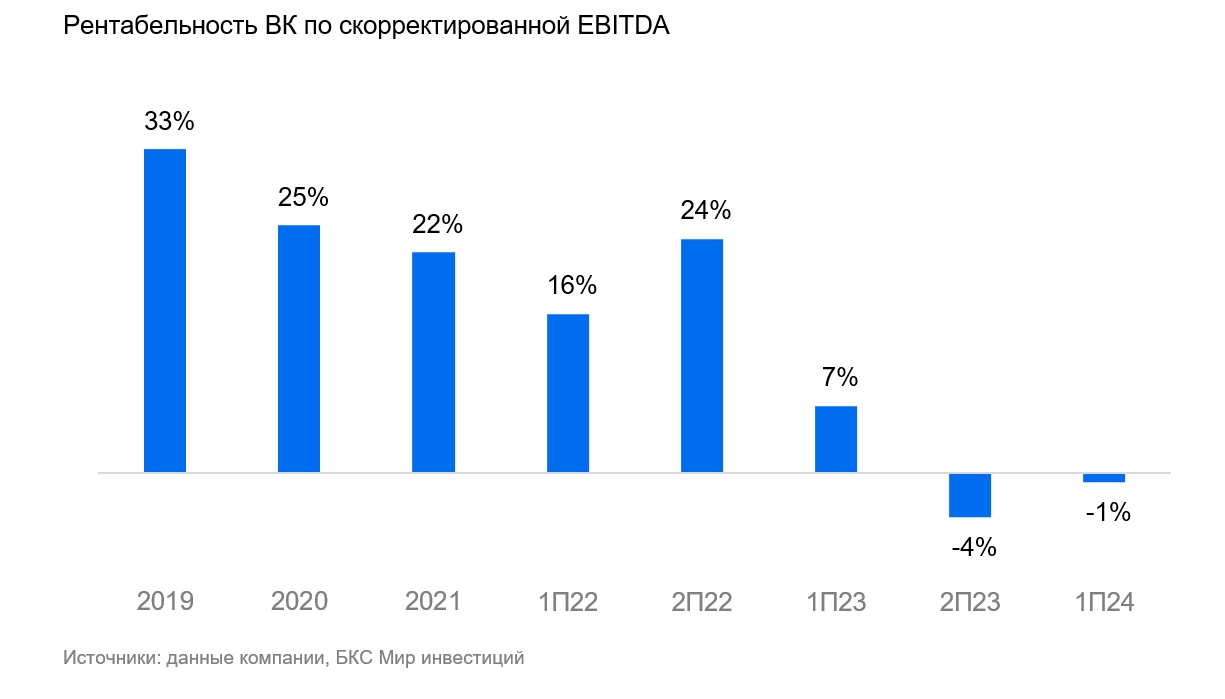

Выручка может быть внушительной, однако прибыль на данный момент недостаточна. ВКонтакте — один из ведущих российских интернет-холдингов. Компания сохраняет позиции успешного участника тенденции цифровой трансформации и ослабления конкуренции на рекламном рынке с 2022 года.

Доход ВК вырос на 23% за первое полугодие и на 19% за третий квартал 2024 года. Рост инвестиций повлиял негативно на скорректированную EBITDA: в первом полугодии 2024 года показатель остался отрицательным, как и годом ранее.

Полагаем, что компании удастся повысить рентабельность к 2025 году. Будущая рентабельность бизнеса определится стратегией компании.

Напомним, ВК не платит дивиденды.

Драйверы роста

Популярность YouTube снизилась, а VK видео заработало на телефонах. Объёмы рекламных расходов на YouTube в 2023 году составляли всего 3,3 миллиарда рублей, согласно информации Роскомнадзора. В связи с этим замедление YouTube не повлияло на выручку компании за третий квартал 2024 года, как и ожидалось.

В настоящее время реклама в VK Видео на мобильных устройствах показывается не так активно. Несмотря на это, прирост зрителей произошел именно на мобильных устройствах. За год с момента запуска количество установок отдельного приложения VK Видео превысило 30 млн, почти удвоившись за квартал с 17 млн по итогам июня. При этом темп роста числа просмотров видео ускорился до 49% с 26% в предыдущем квартале. В случае увеличения компанией частоты рекламы в VK Видео на мобильных устройствах это может положительно повлиять на ее доход.

Улучшение рентабельности в 2025 г. Уменьшение прибыльности связано с решением компании увеличить вложения в свои сервисы, поэтому мы считаем, что повышение прибыльности будет в первую очередь зависеть от действий самой компании. ВК ранее сообщала о планах сокращения инвестиций начиная с 2025 года.

IPO для VK Tech ВКонтакте изучает возможность размещения акций на фондовом рынке в сегменте технологий для бизнеса.

VK Tech — быстрорастущее направление компании, получившее выгоду от уменьшения конкуренции с 2022 года. Несмотря на небольшой размер в рамках ВК (7% выручки за 9 месяцев 2024 года), выручка сегмента увеличилась на 42% в 2024 году до 13,6 млрд рублей. Рентабельность бизнеса повысилась с 17% в 2023 году до 29% по EBITDA и с 5% до 10% по чистой прибыли.

Размещение способствовало бы осмыслению перспектив сегмента, однако едва повлияло бы на уменьшение задолженности VK, согласно нашим расчётам.

Ключевые риски

Большой долг и отсутствие прибыли увеличивают чувствительность к высоким процентным ставках. Высокая задолженность ВК: чистый долг — 144 млрд руб. без аренды на июнь 2024 г. против убытка по EBITDA в 4,1 млрд руб. за последние 12 месяцев. Из-за этого чистый убыток компании составил 35% выручки за I полугодие 2024 г. Агрессивные инвестиции в рост снизили рентабельность по EBITDA с 20% в 2022 г. Кроме того, ВК пока получила только часть средств от продажи игрового бизнеса в 2022 г., сроки получения остатка не определены. В условиях высоких процентных ставок задолженность продолжит негативно влиять на чистый убыток ВК.

Макроэкономика и регулирование Остаются потенциальными источниками риска, в частности для рекламного сегмента, важного для ВК. Прогнозы слабой динамики ВВП в 2025 году уже учтены в прогнозах выручки, но ожидается замедление роста, а не снижение.

Без повышения рентабельности к 2025 году, несмотря на увеличение инвестиций. Неопределенность по расходам может сохраниться и в 2025 году, частично из-за конкуренции. Несмотря на снижение конкуренции в соцсетях с 2022 года, ВК конкурирует за пользователей с такими площадками, как Telegram. Тем не менее, компания обладает ресурсами для улучшения рентабельности в 2025 году, поэтому отсутствие такого улучшения будет негативной новостью.

Основные изменения

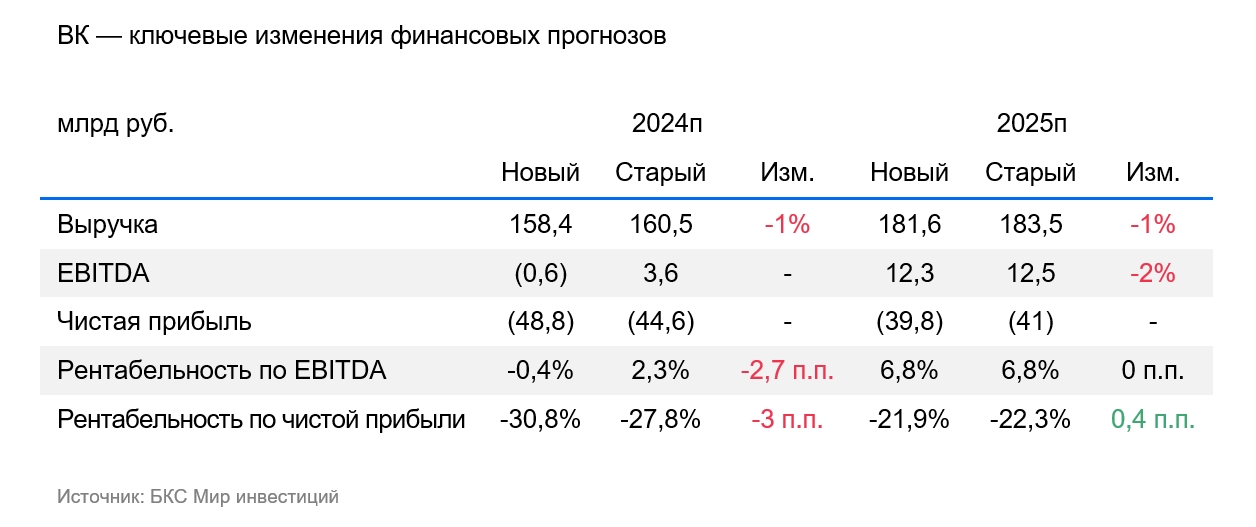

В расчет приняты модификации макроэкономических показателей, а также ожидаемая ухудшение прибыльности в 2024 году.

Модель показала незначительное снижение ожидаемой средней ключевой ставки в 2025 году и небольшое повышение прогноза инфляции за год.

Также учли ожидания менее высокой прибыльности в 2024 году, исходя из того, что компания увеличила инвестиции в продукт и продвижение на фоне замедления темпов YouTube. Прогноз EBITDA на 2025 год практически остался без изменений.

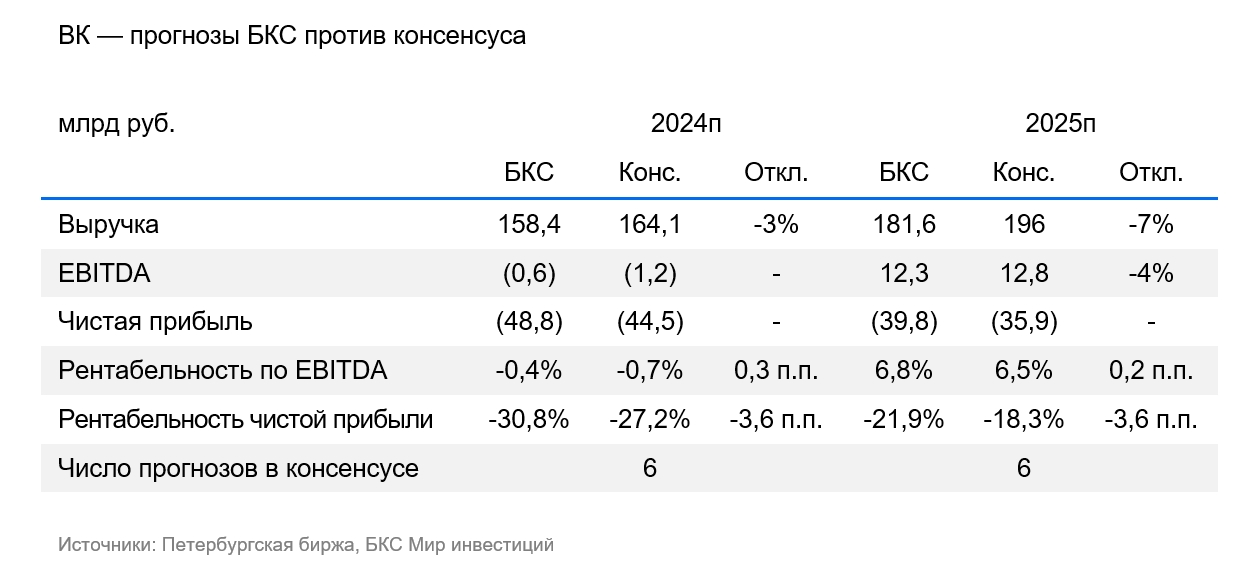

Прогнозы по выручке на 2024–2025 годы ниже общепринятых оценок, но прогнозы по EBITDA и чистой прибыли сопоставимы с ними.

Наш целевой показатель P/E ВКонтакте ожидает негативный результат по итогам года из-за увеличения расходов на сервисы.

Оценка негативная. За год стоимость составит 350 рублей.

Мы считаем, что стоимость акций ВК определяется чрезмерным коэффициентом. EV/EBITDA Коэффициент мультипликации EBITDA в 12,8х основан на нашем прогнозе для 2025 года и 5,8х — для 2026 года, при этом показатель P/E остается отрицательным в период с 2025 по 2026 год. Учитывая низкую рентабельность и высокий уровень долга, такая оценка кажется нам невыгодной.

Наша ценовая цель предусматривает избыточную прибыльность в размере 18%.

БКС Мир инвестиций

Эта информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в данной информации.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России).

Рекомендуем ознакомиться с информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращений) по ссылке: https://bcs.ru/regulatoryThis text is a disclaimer and explanation of methodology used by «Company BKS» (ООО «Компания БКС») for their investment analysis and recommendations.

Here’s a breakdown:

**Disclaimer:**

* **Investment risk:** The text emphasizes the inherent risk in investing, stating that investments can go up or down in value, leading to potential losses. It also reminds readers that past performance does not guarantee future results.

* **Currency risks:** It mentions that fluctuations in exchange rates can affect the price and returns of investments mentioned in their materials.

* **Geographical applicability:** The disclaimer clarifies that their materials are intended for investors in Russia and must be used in accordance with Russian law.

**Methodology:**

The text details how «Company BKS» arrives at its investment opinions («Positive», «Negative», or «Neutral»). Here’s a summary:

1. **Target price setting:** Analysts set 12-month target prices for stocks based on various valuation methods like:* Price-to-earnings (P/E) ratio analysis* Discounted cash flow (DCF)* Dividend discount model (DDM)

2. **Calculating excess return:** Based on the target price and expected dividends, analysts calculate the «excess return» – the potential return above the current stock price.

3. **Assigning viewpoints:*** Excess return over 10% = «Positive» outlook* Excess return under -10% = «Negative» outlook* Excess return between -10% and +10% = «Neutral» outlook

**Additional information:**

The disclaimer also states that:

* The material cannot be reproduced or distributed without written permission from «Company BKS».

* Contact information is provided for further inquiries.

Overall, this disclaimer aims to inform investors about the risks involved in investing and provide transparency regarding how «Company BKS» generates its investment recommendations.