Транснефть: стабильное и предсказуемое предприятие с естественной монополией

В стратегии на II квартал 2025 г. Анализируется российский рынок, конкретные отрасли и ценные бумаги. Устанавливается ориентировочная стоимость акции одной компании. нефтегазового сектора Стоимость акций «Транснефти» к концу года прогнозируется на уровне 1800 рублей. Общий настрой аналитиков — положительный. В данной статье рассматривается перспективы компании за второй квартал 2025 года.

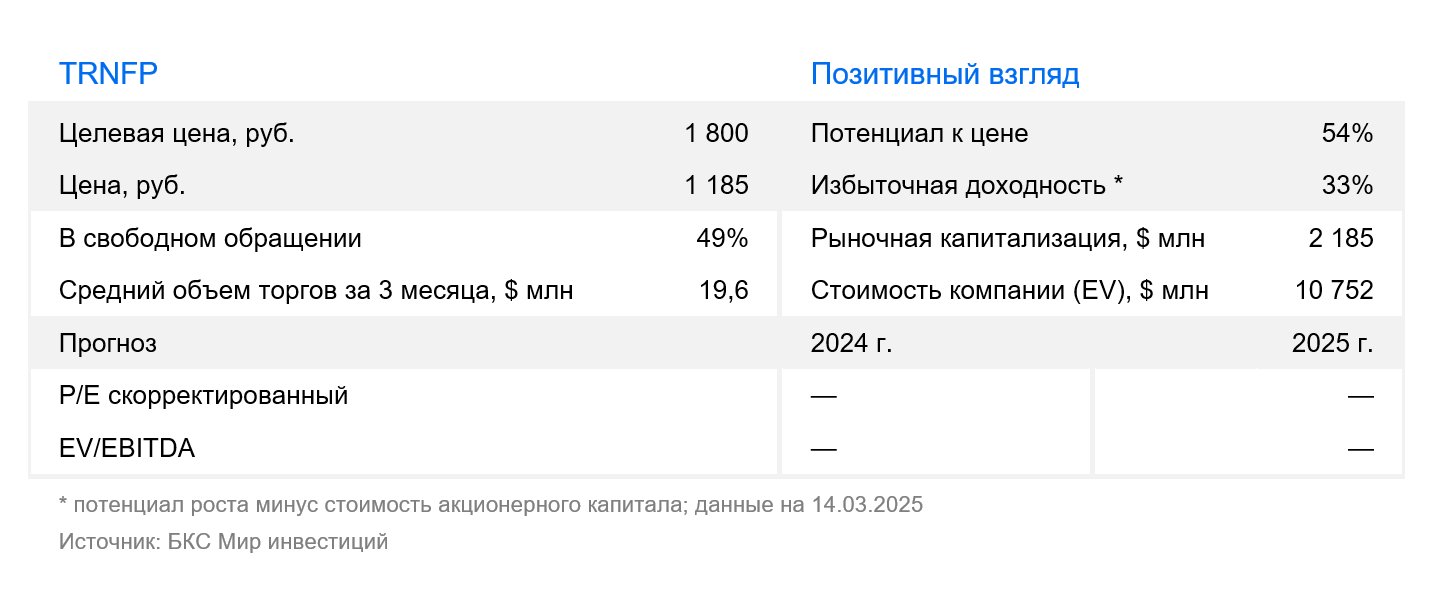

Целевую цену акций Транснефти увеличили на 20% до 1800 рублей. Безрисковая ставка снижена с 16,25% до 15,5%, скорректированы макропрогнозные параметры. Избыточная доходность бумаги после роста целевой цены и снижения рыночных котировок достигла 33%, поэтому отношение к акциям изменено с «Нейтрального» на «Позитивный».

Взгляд на компанию

Естественный контроль за перевозкой нефти и нефтепродуктов в России. «Транснефть» является естественной монополией, поэтому тарифы на транспортировку нефти и нефтепродуктов устанавливаются государством. Ежегодная индексация тарифов на транспортировку нефти производится по прогнозируемому уровню индекса потребительских цен (ИПЦ) на следующий год. Тарифы на транспортировку нефтепродуктов также индексируются близко к уровню инфляции. Перепродажа «Транснефтью» нефти по нефтепроводу ВСТО практически без прибыли не влияет на финансовый результат компании. Объемы производства нефти в России — один из главных факторов выручки «Транснефти». Кроме того, «Транснефть» контролирует Новороссийский морской торговый порт и владеет долей в Каспийском трубопроводном консорциуме.

Компания практикует выплату половины от скорректированной чистой прибыли. Распоряжение Правительства Транснефть придерживается чёткого расчёта дивидендной базы госкомпаний. Недостающие элементы в последних отчётных данных делают размер дивидендов непонятным.

Драйверы роста

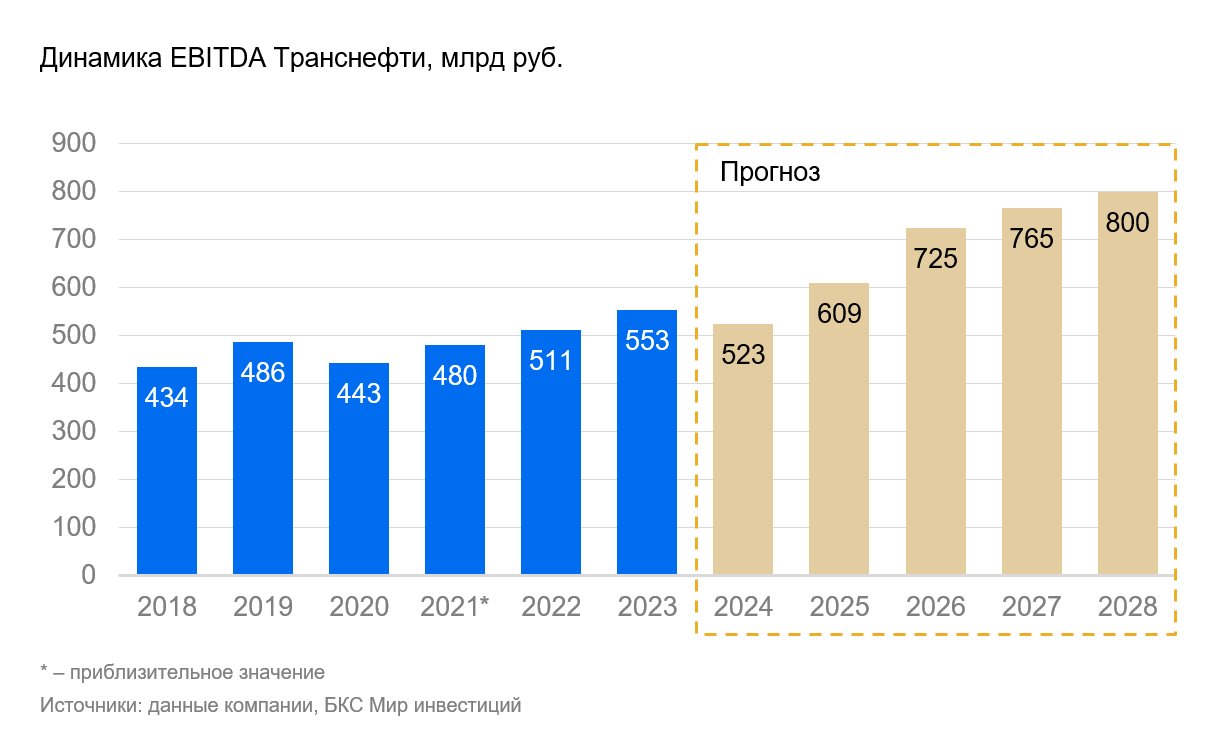

Стабильный и прогнозируемый бизнес. Деятельность Транснефти зависит главным образом от объемов добычи нефти, а не от других переменных, характерных для нефтедобывающих компаний. Цены на нефть могут сильно влиять на финансовые результаты добывающих предприятий, но не на Транснефть. Государство регулирует тарифы на транспортировку нефти и нефтепродуктов, делая показатели компании менее подверженными колебаниям и более предсказуемыми в долгосрочной перспективе. В 2024 году негативным фактором стало повышение ставки налога на прибыль с 25% до 40% на период с 2025 по 2030 год.

Внезапно объявили о повышении тарифов на перевозку нефти. В прошлом году неожиданно произошло решение об увеличении индексации тарифов на 2025 год с первоначальных 5,8% до 9,9%. Полагаем, что данный шаг позволит компенсировать около половины негативного влияния повышения налоговой ставки на чистую прибыль. Положительный эффект роста тарифов сохранится и в последующие периоды.

Возможности увеличения дивидендных выплат в ближайшие годы. Стабильность и предсказуемость бизнеса позволяют рассчитывать на сохранение высоких дивидендов. В настоящий момент акционерам распределяется 50% скорректированной чистой прибыли по МСФО. Ожидается рост коэффициента выплаты с 50% до 75% при стабильно высоких денежных потоках и прогнозируемом снижении капитальных затрат после завершения основных инвестиционных проектов. В перспективе возможно переходить к двум платежам дивидендов в год, что менеджмент компании заявлял в середине 2024 года.

Финансовая стабильность и прочный баланс. Продолжается последовательное снижение долговой нагрузки Транснефти, начавшееся с 2022 года. В 2022 году чистый долг составлял 307 млрд рублей, а по итогам II квартала 2024 года сократился до 165 млрд рублей. Компания подошла к периоду высоких ставок, начавшемуся в 2023 году, с низким уровнем долга, что снизит негативное влияние стоимости обслуживания долга на прибыльность.

Ключевые риски

Ограничения на добычу сохраняются несмотря на сделку ОПЕК+. С тех пор как страны-производители нефти в рамках ОПЕК+ временно сократили добычу для поддержания цен, российские нефтяники не могут полностью реализовать свой потенциал. Только с апреля начнётся постепенное восстановление добычи. Транснефть, в отличие от добывающих компаний, не может компенсировать это опережающим ростом цен реализации. Часть объемов Транснефти (до 20 млн т в год) выпадет уже в 2026–2027 гг. из-за перенаправления Роснефтью поставок с Ванкорского кластера проекта «Восток Ойл» в собственный порт.

Неполное раскрытие информации в отчетности. С августа 2024 года Транснефть самостоятельно устанавливает объем раскрываемой информации. Компания не опубликовала отчет за III квартал 2024 года, а в предыдущие кварталы раскрывала не все показатели. Несмотря на это, в отличие от многих компаний сектора, продолжала предоставлять квартальные отчеты. Отчетность за весь 2024 год, вероятно, также будет сокращенной, что повышает неопределенность относительно финансового положения Транснефти и размера дивидендов за 2024 год.

Основные изменения

Переоценка макроэкономических прогнозов и бизнес-перспектив. Принятые изменения прогнозов цены нефти отразились на ожидаемой выручке от перепродажи, но не повлияли на EBITDA Транснефти. В январе текущего года вице-премьер Александр Новак опубликовал комментарии о добыче жидких углеводородов (-3% г/г до 516 млн т) и переработке нефти в России в 2024 г. Прогнозы компании оказались близки к опубликованным показателям, но для большей точности скорректированы значения в модели на 2024 г., что повлияло на объём транспортировки продукции российских нефтяников. Из-за высокой базы добычи в I полугодии 2024 г. ожидается небольшое снижение добычи жидких углеводородов в 2025 г.

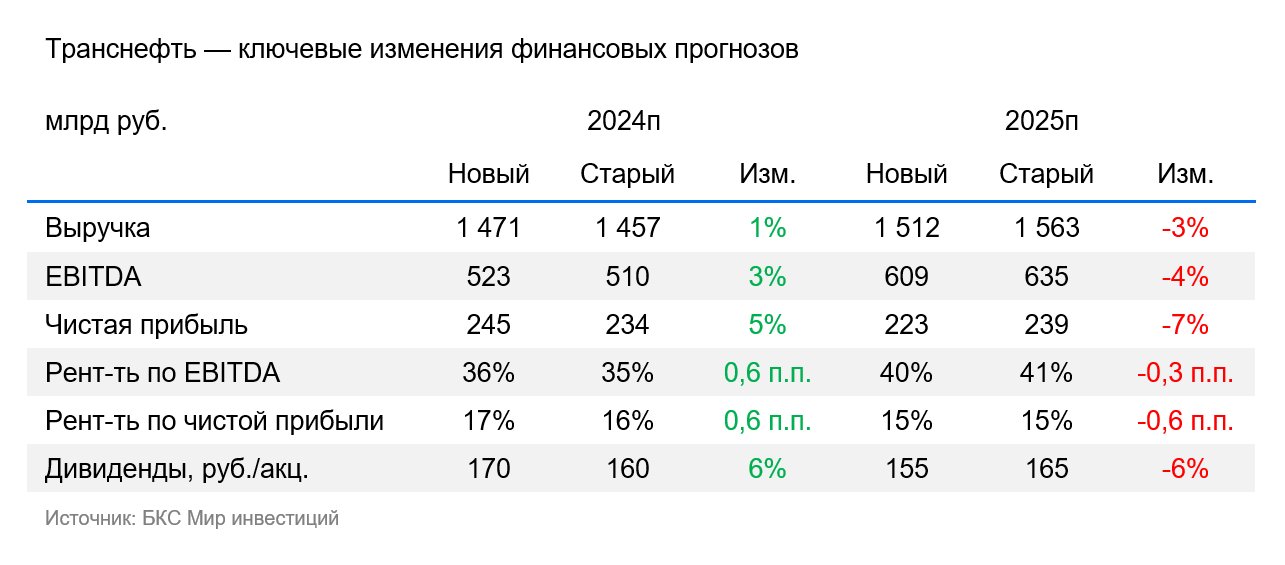

Повысили все ключевые показатели на 2024 год: выручку — на 1%, EBITDA — на 3%, а чистую прибыль — на 5%. При этом снизили прогнозы на 2025 год: выручку — на 3%, EBITDA — на 4%, а чистую прибыль — на 7%. Оценки на 2024 год оказались оптимистичнее консенсуса по выручке и чистой прибыли, но консервативнее по EBITDA, а в 2025 году выше консенсуса по выручке, но ниже по чистой прибыли.

Прогнозируемый результат благоприятный. За год предполагается достижение стоимости в 1800 рублей.

Увеличиваем заданную стоимость и оптимизируем перспективу до «Позитивного». Целевую цену акций «Транснефти» повышаем на 20%, до 1800 рублей, после снижения безрисковой ставки с 16,25% до 15,5%, обновления прогнозов макроэкономических показателей и ключевых финансовых метрик. Взгляд улучшаем до «Позитивного» после коррекции котировок и улучшения перспектив роста. Избыточная доходность бумаги составляет 33%. Акции «Транснефти» торгуются с мультипликатором P/E 3,8x на базе наших прогнозов прибыли на 2025 год, что на 24% ниже 10-летней средней.

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданные ФСФР России.

Для получения информации о Компании, услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обращения (жалобы)) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and information disclosure document from a Russian financial firm, OOO «Company BCBS» (presumably БКС). Here’s a breakdown of the key points:

**Risk Disclosure:**

* **Investment Risk:** The primary message is about investment risk. The company emphasizes that investing in financial instruments involves inherent risks. * Values can fluctuate: Prices of securities and investments can go up or down, leading to potential losses for investors. * Past performance is not indicative of future results: Historical price trends don’t guarantee future returns.* Currency risk: Exchange rate fluctuations can impact the value of investments tied to foreign currencies or companies.

**Investment Approach:**

* **Target Prices and Analyst Viewpoints:** The company explains how it sets its «Positive,» «Neutral,» and «Negative» viewpoints on stocks: * Analysts calculate target prices for the next 12 months based on various valuation methods (P/E ratios, discounted cash flow, etc.).* Expected excess return is calculated, comparing the target price with the current stock price and factoring in dividends.

**Legal and Copyright:**

* **Jurisdiction:** This material is intended for investors in Russia and must comply with Russian laws.

* **Copyright:** The document clearly states copyright ownership by OOO «Company BCBS» and prohibits unauthorized copying or distribution.

**Key Takeaways:**

* This disclaimer aims to inform potential investors about the risks associated with investing in financial markets and clarifies how BCBS evaluates stocks and assigns its investment viewpoints.

* It emphasizes that investments carry inherent risk and past performance is not a reliable indicator of future results.

Let me know if you have any other questions about this text or need further clarification on any specific points!