ТМК: ожидание положительных сдвигов в макроэкономической обстановке

В стратегии на II квартал 2025 г. Анализируется российский рынок с акцентом на некоторые сегменты экономики и конкретные ценные бумаги. Устанавливается прогноз цены акций одной из компаний. металлургического сектора Цена ТМК составляет 130 рублей, прогноз – отрицательный. Статья посвящена предстоящим событиям для компании.

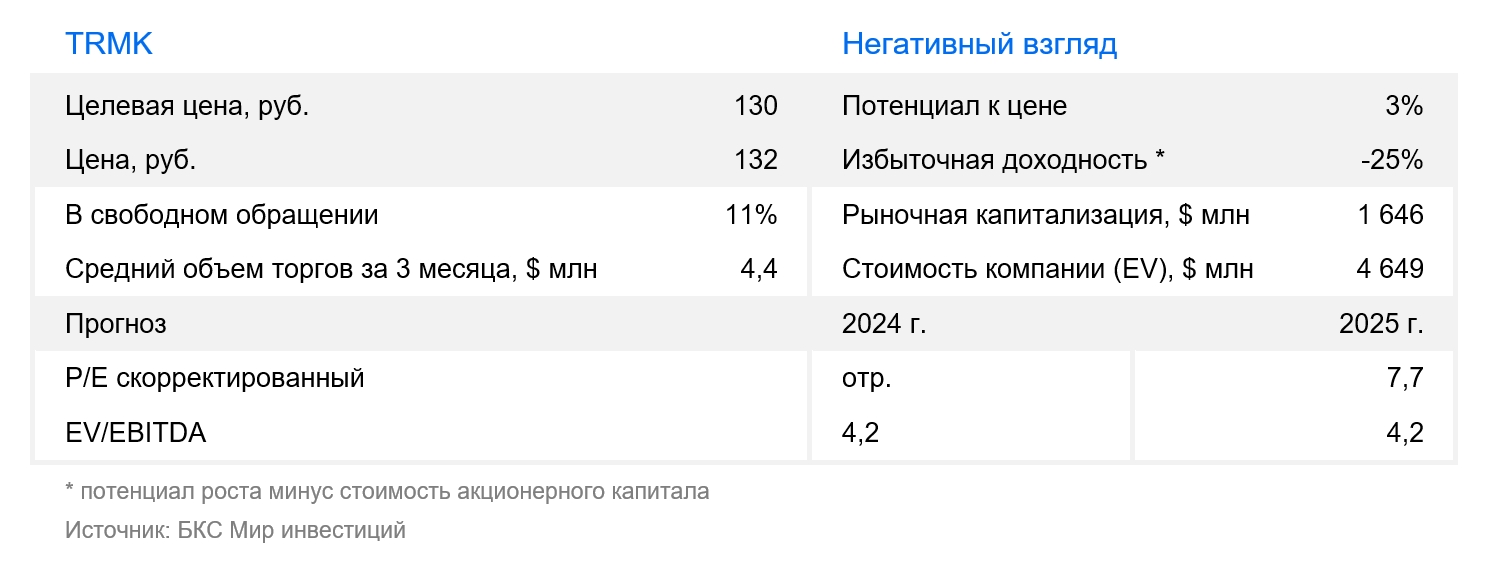

Целевую цену по акциям ТМК повысили на 8%, до 130 рублей за акцию, но оценка изменилась на «Негативный» вследствие существенного прироста стоимости с начала года.

Взгляд на компанию

Снижение ставки и снятие ограничений ОПЕК+ подтолкнут спрос. ОПЕК+ планирует увеличить объемы добычи нефти, начиная с апреля. Поэтапное снижение добровольных ограничений рассчитано на период с апреля 2025 года по сентябрь 2026 года. сообщает ТАССКартель указал, что рост производства может быть остановлен или даже сокращен при изменении ситуации на рынке нефти.

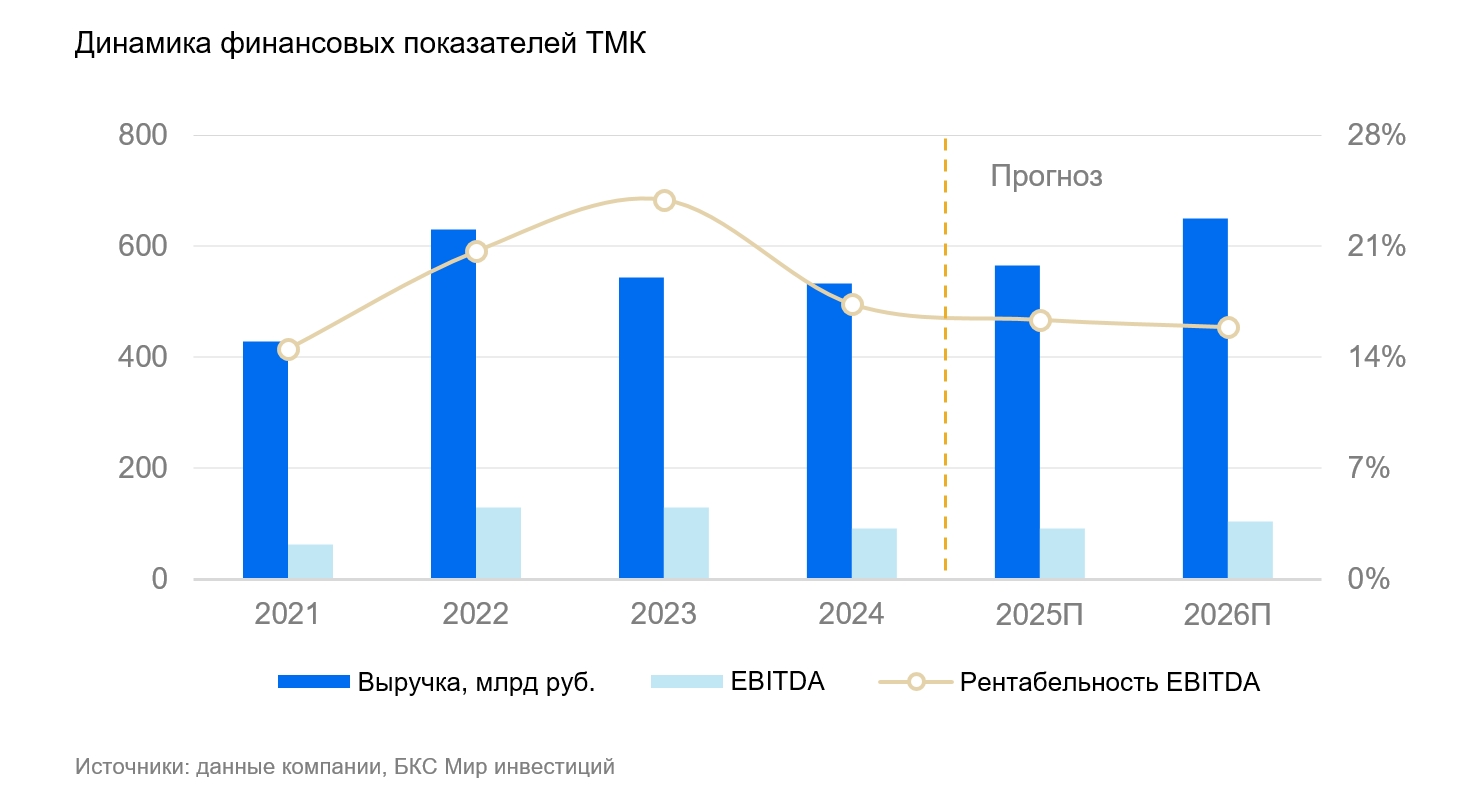

В связи с этим мы сдержанно нарастили финансовые показатели ТМК, несмотря на сохраняющуюся нестабильность на нефтяном рынке.

Компания тратит на проценты больше половины EBITDA, поэтому снижение процентных ставок положительно повлияет на прибыль и может привести к возобновлению выплат дивидендов.

Драйверы роста

Освобождение квот по производству нефти в рамках ОПЕК+. В этом случае увеличится потребность в нефтяных трубах, что даст возможность ТМК расширить внутренние поставки. Важно также отметить длительный тренд роста буровой активности в России и горизонтального бурения, где требуется больше трубной продукции для поддержания объемов добычи нефти.

Снижение процентных ставок в России. Начавшееся падение ставок благоприятно повлияет на прибыль ТМК и позволит освободить средства для погашения долга. По прогнозам, при снижении средней ключевой ставки до 13,9% в следующем году процентные расходы трубной компании уменьшатся более чем наполовину, а прибыль удвоится.

Ключевые риски

Падение цен на нефть. Снижение цен нефти может побудить компании сократить инвестиции и уменьшить извлечение сырья с малоприбыльных месторождений. Это, в свою очередь, может привести к снижению спроса на трубы.

Продолжение действия ограничений ОПЕК+. В таком случае замедление бурения и ввода скважин помешает полному восстановлению трубного сектора.

Основные изменения

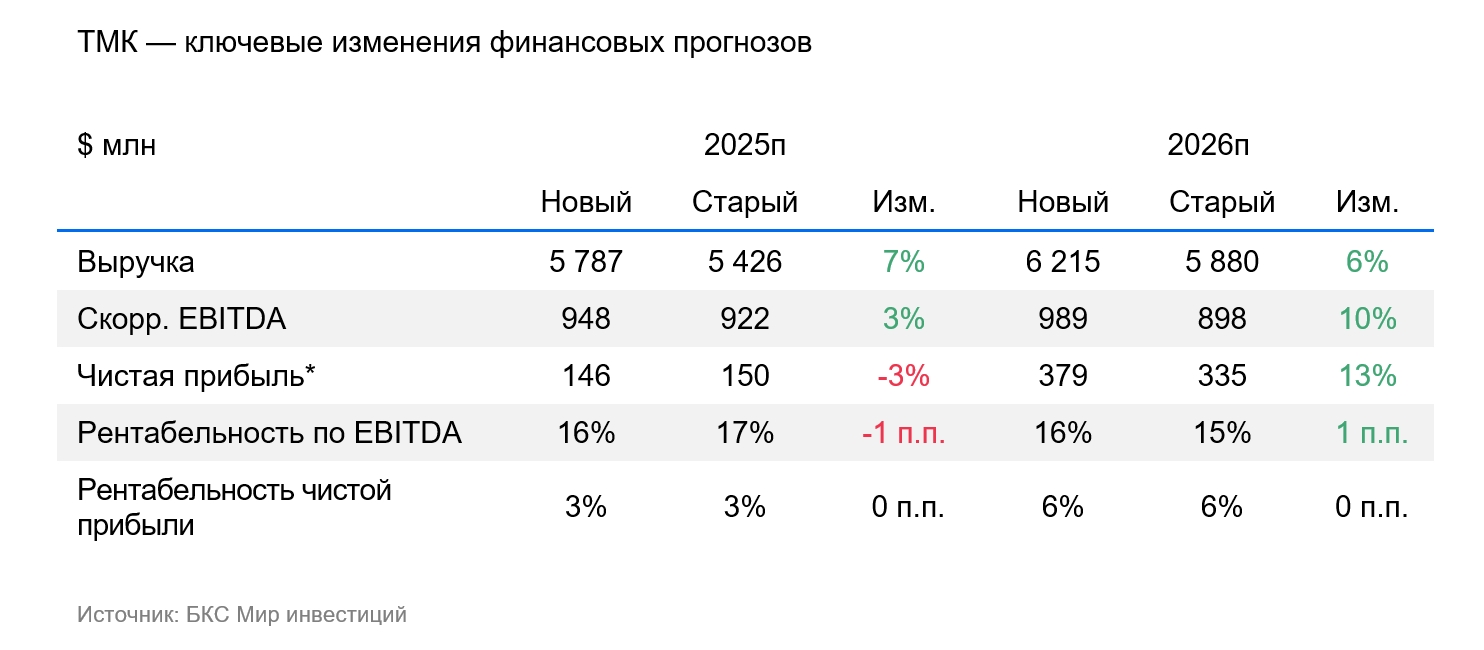

Увеличена процентная ставка по кредитам, а рисковая ставка снижена. Обновлены издержки на обслуживание долга после публикации финансовых результатов, так как в моделях эта статья была занижена по сравнению с данными компании. В модели также снижена безрисковая ставка.

Оценка негативная. Предполагаемая цена через год — 130 рублей.

Целевую цену акций компании увеличиваем на 8% до 130 рублей в течение следующих 12 месяцев. При избыточной доходности -25% отношение к бумаге «Негативное».

БКС Мир инвестиций

Информацию следует рассматривать как общедоступные сведения и не считать индивидуальной рекомендацией по инвестициям. Финансовые инструменты или сделки, упомянутые в ней, могут не подходить вашему финансовому положению, цели инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, Россия, Новосибирск, ул. Советская, д.37, лицензии № 154-04434-100000 от 10.01.2001 (брокерирование), № 154-04449-010000 от 10.01.2001 (дилерство) и № 154-12397-000100 от 23.07.2009 (депозитарная деятельность), выданные ФСФР России).

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, а также иной доступной информацией (включая ссылку для обращения (жалобы)). Доступ к ссылке: https://bcs.ru/regulatoryДанный текст представляет собой отказ от ответственности и информацию о методологии присвоения взглядов от Дирекции инвестиционной аналитики компании БКС.

**Основные моменты:**

* **Риски инвестиций:** Текст предупреждает об inherentных рисках инвестирования в финансовые инструменты, включая возможность потери капитала.

* **Негативное влияние на стоимость активов:** Курсы валют и историческая динамика котировок не гарантируют будущих результатов.

* **Ограничение распространения информации:** Текст запрещает распространение, копирование, воспроизведение или изменение без письменного согласия компании БКС.

**Методология присвоения взглядов:**

1. Аналитики устанавливают целевые цены на акции на период 12 месяцев вперед, используя различные методологии оценки (мультипликаторы, DCF, DDM).

2. На основе целевой цены рассчитывается избыточная доходность — разница между предполагаемой доходностью по целевой цене и текущей ценой акции за вычетом оценки стоимости капитала.

3. **Категории взглядов:**

* **Позитивный:** Избыточная доходность свыше 10%

* **Нейтральный:** Избыточная доходность в диапазоне от -10% до +10%

* **Негативный:** Избыточная доходность менее -10%

**Важно отметить:** Кратковременные отклонения взглядов от расчетных избыточных доходностей могут быть допускаемыми в периоды активного изменения цен.

Надеюсь, это расшифровка текста была полезна!