Технологии: рост и процентные ставки в фокусе стратегии второго квартала 2025 года

В стратегии на II квартал 2025 г. В статье рассматривается российский рынок, определенные отрасли и ценные бумаги. Дана оценка технологическому сектору — «Нейтральная». Подробно обсуждаются возможные сложности, с которыми ему придется столкнуться в ближайшие месяцы, а также активы, заслуживающие внимания.

Главное

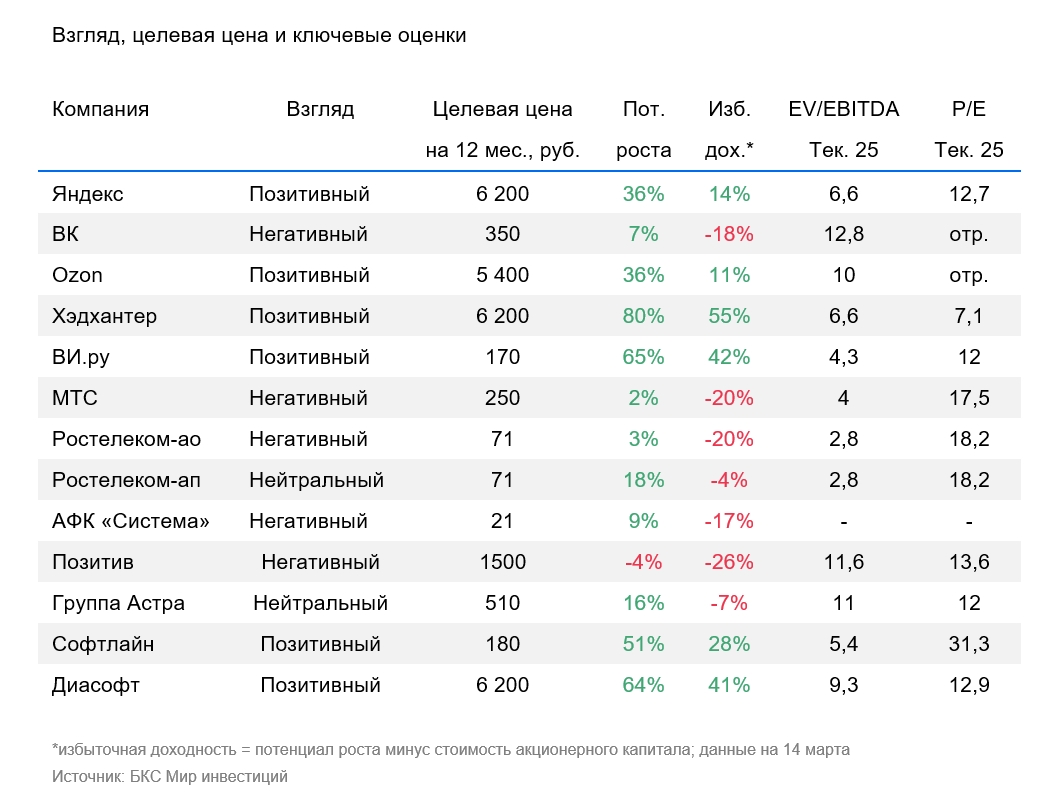

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 27%.

• Фавориты на II квартал 2025: Яндекс, Ozon.

В деталях

Что влияет на целевые цены в секторе. При определении стоимости нам важно знать цену капитала, а именно доходность государственных облигаций с сроком погашения в 10 лет, которые мы применяем как безрисковую ставку в модели дисконтирования денежных потоков.

Безрисковая ставка показывает ожидаемый доход инвестора без риска. В действительности абсолютно безопасных инвестиций не существует, но некоторые активы считаются низкорисковыми. К ним относят государственные облигации, так как риск их неуплаты практически нулевой. Безрисковую ставку используют как ориентир для оценки доходности рискованных активов.

С выхода нашей стратегии Безрисковая ставка снизилась примерно на 1 процентное пункта, до 15,5%. Это повлияло на повышение целевых цен по Яндекс, Ozon и АФК «Система» на 27–32%. Для остальных компаний сектора в моделях была обновлена начальная ставка в феврале, поэтому повышение целевых цен составило 0–9%.

Пока безрисковая доходность высока. Снижение ее на 7–8 процентных пунктов до исторически привычного уровня могло бы, по нашим оценкам, в среднем увеличить оценку акций сектора на 55–65%, если не изменится остальное. Неясно сроки снижения, которые зависят как от внешнеполитической обстановки, так и от решения ЦБ РФ по ключевой ставке.

Какие акции заслуживают внимания? Поддерживаем оптимистичный настрой относительно Яндекса, Хэдхантера и ВсеИнструменты.ру с учётом прогнозов в нашем основном варианте развития событий.

Три компании – доходные, имеют потенциал для продолжительного развития бизнеса и выплаты дивидендов, а также характеризуются малой задолженностью.

Полагаем, инвестиции в Яндекс и Хэдхантер менее рискованны.

Акции Хэдхантера могут в краткосрочной перспективе отставать от Индекса МосБиржи из-за ожидаемых слабых показателей компании в первом квартале 2025 года. Это связано с чувствительностью найма персонала к высоким процентным ставкам. Предполагается, что к концу года темпы роста выручки ускорятся, учитывая прогнозы по динамике ВВП, что будет способствовать повышению котировок.

Поддерживаем оптимистичный взгляд на Озон: видим потенциал для развития и повышения прибыльности к 2025 году и в перспективе. Акции компании остаются интересными для инвестирования.

Сейчас некоторые бумаги кажутся неинтересными. В феврале мы понизили оценку акций МТС и Ростелекома (обыкновенные акции и привилегированные) до «Негативного» после роста их стоимости и подтверждаем это в данном отчете. В настоящее время бумаги торгуются с дивидендной доходностью за 2024 год на уровне 14% и 9–10% соответственно, что по нашему мнению, уступает другим финансовым инструментам с меньшим уровнем риска. Для Ростелеком есть вероятность того, что дивидендная доходность окажется ещё меньше, если оператор снизит дивиденды из-за уменьшения чистой прибыли за 2024 год.

В четвертом квартале 2024 года МТС и Ростелеком направили около 90% операционной прибыли на чистые проценты. Такая ситуация свидетельствует о том, что прибыль компаний остаётся зависимой от высоких процентных ставок.

МТС, Ростелеком и ВК изучают возможность проведения IPO своих дочерних компаний, что потенциально может положительно влиять на настроения инвесторов.

В связи с прогнозами по ключевой ставке размещения в ближайшие кварталы кажутся маловероятными. Потенциальный эффект от таких размещений на оценку компаний будет зависеть от стоимости дочерних компаний при IPO.

Предполагается негативный настрой к акциям ВКонтакте: цены растут, долг высок, а прибыль компании в 2024 году по прогнозам будет слабой. То же самое касается акций АФК «Система»: после роста котировок и учитывая увеличивающийся долг, который может возрасти еще больше в 2025 году, сохраняется негативный взгляд на них.

По каждому предприятию доступны подробные обзоры. Для просмотра информации достаточно кликнуть на его наименование.

БКС Мир инвестиций

Внимательно изучите информацию. Финансовые инструменты, упомянутые в данном тексте, могут не совпадать с Вашим финансовым положением, целями инвестирования, допустимым риском и ожидаемой доходностью. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в указанные инструменты.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, адрес: Россия, г. Новосибирск, ул. Советская, д.37, лицензии на брокерскую деятельность № 154-04434-100000 от 10.01.2001, дилерскую деятельность № 154-04449-010000 от 10.01.2001 и депозитарную деятельность № 154-12397-000100 от 23.07.2009 выданы ФСФР России).Ознакомьтесь с информацией о Компании, услугах, декларацией о рисках, документами по финансовым инструментам и рискам, а также другой обязательной для раскрытия информацией (включая ссылку на страницу для обращений) по указанной ссылке: https://bcs.ru/regulatoryThis text is a disclaimer and explanation of investment views provided by the Russian brokerage firm BCS. Here’s a breakdown:

**Risk Disclaimer:**

* **Market Fluctuations:** Investment values can change, both upwards and downwards. Investors may lose some or all of their investment. Past performance is not indicative of future results.

* **Currency Risk:** Currency exchange rates can negatively impact the price, value, or income from securities or related investments mentioned in the material, especially for ADRs (American Depositary Receipts).

**Investment View Methodology:**

* **Target Price Analysis:** Analysts at BCS set target prices for stocks 12 months ahead based on an assessment of investment attractiveness. This analysis may use various methods like:* Multiples analysis (P/E, EBITDA, etc.)* Discounted cash flow (DCF)* Dividend discount model (DDM)

* **Excess Return Calculation:** Based on the target price and expected dividends, analysts calculate the excess return. This represents the potential return compared to the current stock price.

* **Investment Views:*** **Positive:** Excess return above 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return below -10%

**Important Notes:**

* This material is intended for investors in Russia and must comply with Russian legislation.

* Short-term discrepancies between analyst views and calculated excess returns are possible during periods of significant market volatility.

* Reproduction or distribution of this material is prohibited without written consent from BCS.

Let me know if you have any other questions about this disclaimer or the investment view methodology used by BCS.