Сургутнефтегаз ожидает высоких дивидендов в 2024 году.

В стратегии на II квартал 2025 г. Представлена оценка российского рынка, отдельных отраслей и акций. Установлена целевая цена акции данной компании. нефтегазового сектора Сургутнефтегаз прогнозирует цену обыкновенных акций к концу года на уровне 31 рубля, а привилегированных — 62 рубля. Прогноз по отношению к обыкновенным и привилегированным акциям — «Нейтральный». В этой публикации обсуждаются ожидания от компании во II квартале 2025 года.

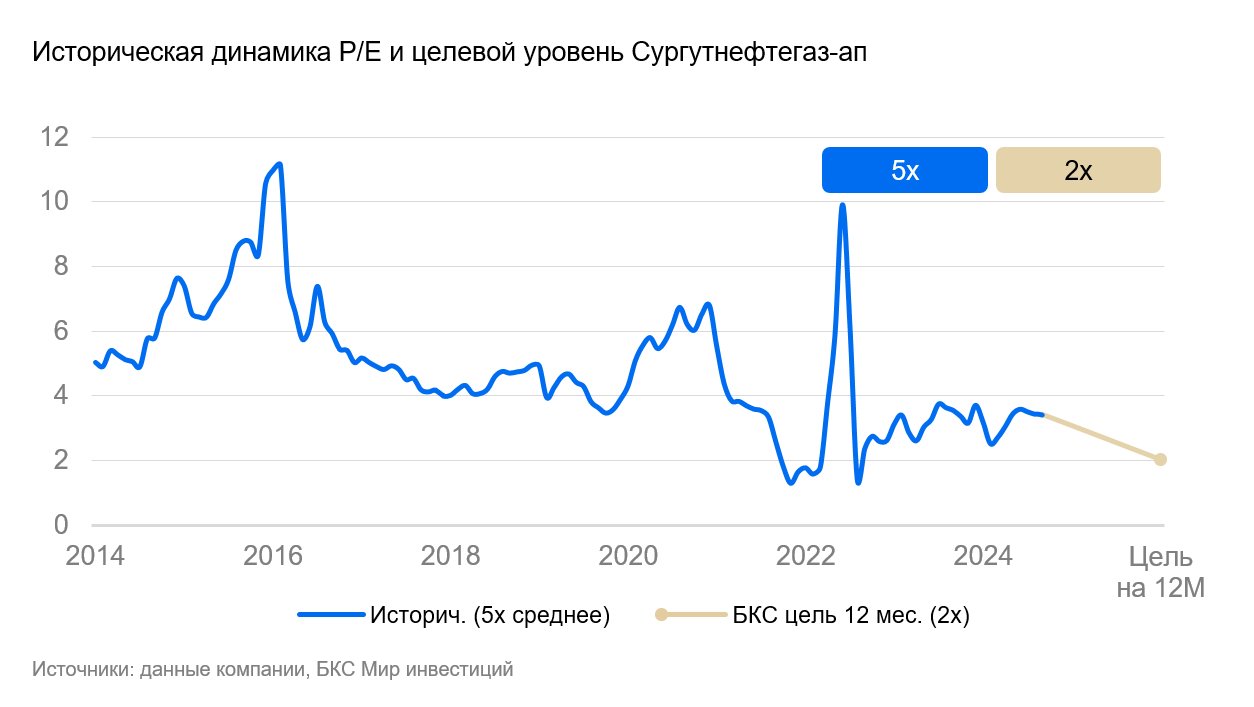

Целевую цену обыкновенных акций Сургутнефтегаза повышаем на 19%, до 31 рубля за бумагу, и улучшаем взгляд с «Негативного» до «Нейтрального», ожидая избыточной доходности -4%. Целевую цену по привилегированным акциям снижаем на 10%, до 62 рублей, и сохраняем «Нейтральный» взгляд. Не ожидаем резкого ослабления рубля к 2025 году (101,7/$ на конец 2024 г.), поэтому высока вероятность, что в ближайшие годы дивиденды по префам будут меньше. Избыточная доходность по бумаге равна -6%. Обновили стоимость акционерного капитала (CoE), подняв безрисковую ставку с 16,25% до 15,5%, и внесли изменения в финансовую модель с учетом новых вводных по валютным курсам и цене нефти.

Взгляд на компанию

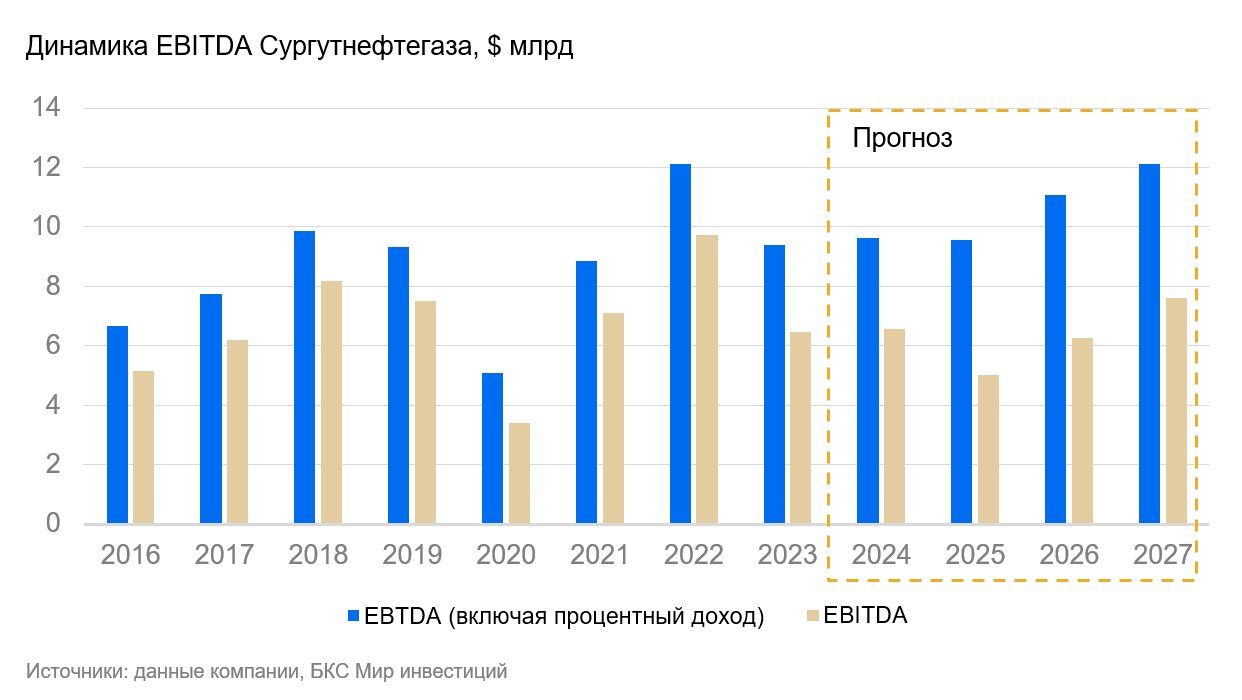

Крупный удельный вес процентов в выручке и чувствительность к колебаниям курса рубля по итогам года. К концу 2024 года Сургутнефтегаз сможет накопить до 64 миллиардов долларов благодаря добыче и переработке нефти, а также низким дивидендным выплатам. В годы существенного ослабления рубля (как в 2024 году) прибыль компании увеличивается за счет трех факторов: операционной прибыли от основного нефтяного бизнеса, процентов по накоплениям, которые в 2024 году могут сравняться с операционной прибылью, и курсовых разниц на падении рубля.

Предполагается, что рубль в 2025 году немного ослабнет, вследствие чего выплаты дивидендов по привилегированным акциям будут скромными. Котировки обыкновенных акций могут повысить ожидания рынка относительно внутренних преобразований компании. К примеру, увеличение дивидендных выплат по обыкновенным акциям, не регламентируемых дивидендной политикой, или участие компании в крупной сделке.

Драйверы роста

Падение курса рубля могло привести к росту процента на депозитах в иностранной валюте. За десять лет СургутНГ мог получить около двадцати одного миллиарда долларов процентов от своих активов. В 2024 году у компании могла появиться еще возможность заработать три с половиной миллиарда долларов из-за ослабления рубля. СургутНГ могло переместить часть средств в рублевые депозиты, что увеличило бы финансовые доходы. Но из-за ограниченной отчетности точных данных нет.

Дивиденды по привилегированным акциям за 2024 год вновь окажутся среди самых высоких в отрасли. В отличие от обыкновенных акций, у Сургутнефтегаза по привилегированным акциям дивидендная политика чётко распределяет чистую прибыль. РСБУДоход компании формируется преимущественно за счет процентов с валютных депозитов. Ожидается, что по итогам 2024 года выплата дивидендов на привилегированную акцию составит 9,3 руб., а доходность – около 17%.

… но не ожидаем столь высокого уровня за 2025 г. При снижении курса рубля годовая выплата по привилегированной акции может достичь 7 рублей при доходности в 13%.

Повышение стоимости акций обуславливается корпоративными преобразованиями или ожидаемыми таковыми. Это может быть радикальное повышение дивидендов по обыкновенным акциям, более эффективные вложения накопленной суммы или участие компании в крупной сделке. Например, резкий рост котировок в конце 2019 года вызвал создание ООО «Рион». Компания также вкладывается в ценные бумаги и управляет ими.

Ключевые риски

Укрепление рубля на фоне геополитики. Акции компании подвержены влиянию колебаний валютного курса из-за зависимости дивидендов по префам от курса российской валюты. Укрепление рубля с начала года может привести к снижению ожидаемых дивидендов по привилегированным акциям на 2025 год. Однако негативный эффект может быть незначительным. Руководство компании могло начать переводить деньги с валютных депозитов в рублевые, воспользовавшись высокими процентными ставками в РФ.

Стабильно низкие дивиденды по обычке. Акции СургутНГ демонстрируют самую низкую доходность среди крупных российских нефтяных компаний. В 2024 году ожидается 0,87 рубля на обыкновенную акцию, что составляет всего 3% доходности. Более двадцати лет дивиденды индексируются приблизительно на уровень инфляции, не давая акционерам полноценного участия в распределении прибыли. Не наблюдается предпосылок к изменению ситуации. Инвестиционный кейс обыкновенных акций может сохранять статус-кво длительное время.

Основные изменения

Пересмотр макроэкономических прогнозов и цен на энергоносители. Прогнозы по макроэкономическим показателям пересмотрены, безрисковая ставка снижена с 16,25% до 15,5%. Корректировки обусловлены изменениями в макроэкономической ситуации. Прогнозы цен на нефть и нефтепродукты изменены при учете среднего курса рубля 97,7/$ в 2025 г. и цены российской нефти $62 за баррель для целей налогообложения.

Прогноз всех ключевых показателей снижен, ожидания по дивидендам обыкновенных акций повышены после публикации данных о инфляции в 2024 году. Оценки по EBITDA и чистой прибыли на 2024 год, а также по всем показателям на 2025 год оказались консервативнее консенсуса.

Взгляд по умолчанию и прогноз — «Нейтральный». Целевое значение через 12 месяцев для прогнозов — 62 руб., по умолчанию — 31 руб.

Увеличиваем стоимость обычек, но уменьшаем стоимость префов. Целевую цену обыкновенных акций Сургутнефтегаза увеличиваем на 19% до 31 рубля за бумагу, а привилегированных акций снижаем на 10% до 62 рублей. Обновлены безрисковая ставка и макроэкономические прогнозы. Одинаковая избыточная доходность -8% по обеим бумагам означает одинаковый взгляд — «Нейтральный».

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты и сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, целям инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки при совершении сделок или инвестировании в финансовые инструменты, упомянутые в данной информации.

Настоящий материал создан и распространен ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России.

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращений (жалоб)) по ссылке: https://bcs.ru/regulatoryThis text appears to be a disclaimer and methodological explanation provided by the Russian investment firm «BKS». Here’s a breakdown of the key points:

**Investment Risks:**

* **Market Volatility:** The text warns that investments can fluctuate in value, meaning investors could lose some or all of their initial investment. Past performance doesn’t guarantee future results.

* **Currency Risk:** Fluctuations in exchange rates can impact the value of investments tied to foreign currencies or assets. This is especially relevant for investments in depository receipts (DRs) which represent shares of foreign companies traded on a domestic stock exchange.

**BKS Investment Outlook Methodology:**

* **Target Prices:** BKS analysts set 12-month target prices for stocks based on their investment attractiveness. They use various valuation methods like:* Price-to-Earnings (P/E) ratio analysis* Discounted Cash Flow (DCF) models* Dividend Discount Model (DDM)

* **Excess Return:** Based on the target price, analysts calculate excess return, which is the potential return from the target price minus the current share price, factoring in future dividends and BKS’s estimate of the company’s intrinsic value.

**BKS’s Investment Viewpoints:**

* **Positive:** Excess return exceeding 10%.

* **Neutral:** Excess return between -10% and +10%.

* **Negative:** Excess return below -10%.

**Important Notes:**

* The text mentions that during periods of market volatility, there might be temporary discrepancies between analyst viewpoints and calculated excess returns (up to 10 trading days).

* This material is intended for investors in Russia and must be used within the framework of Russian law.

* Distribution, copying, reproduction, or modification of this material is strictly prohibited without written consent from BKS.

This disclaimer effectively informs potential investors about the risks associated with investing, outlines how BKS determines its investment outlook, and sets clear boundaries for using their material.