Сургутнефтегаз ожидает высоких дивидендов в 2024 году.

В стратегии на II квартал 2025 г. Представлен обзор российского рынка, отдельных секторов экономики и акций. Указана ориентировочная стоимость акции конкретной компании. нефтегазового сектора Предполагаемые цены акций Сургутнефтегаза к концу года: для обыкновенных акций — 31 руб., для привилегированных — 62 руб. Прогноз по рыночной динамике — «Нейтральный». В этой статье рассказывается о том, что ожидает компанию во втором квартале 2025 года.

Целевую цену обыкновенных акций Сургутнефтегаза повышаем на 19%, до 31 рубля за бумагу, и улучшаем взгляд с «Негативного» до «Нейтрального», ожидая избыточной доходности -4%. Целевую цену привилегированных акций снижаем на 10% до 62 рублей и сохраняем «Нейтральный» взгляд. Не ожидаем резкого ослабления рубля до конца 2025 года (101,7/$ на конец 2024 г.), поэтому высока вероятность, что в ближайшие годы дивиденды по привилегированным акциям будут меньше. Избыточная доходность по бумаге равна -6%. Обновили стоимость акционерного капитала (CoE), подняв безрисковую ставку с 16,25% до 15,5%, и внесли изменения в финансовую модель с учетом новых вводных по валютным курсам и цене нефти.

Взгляд на компанию

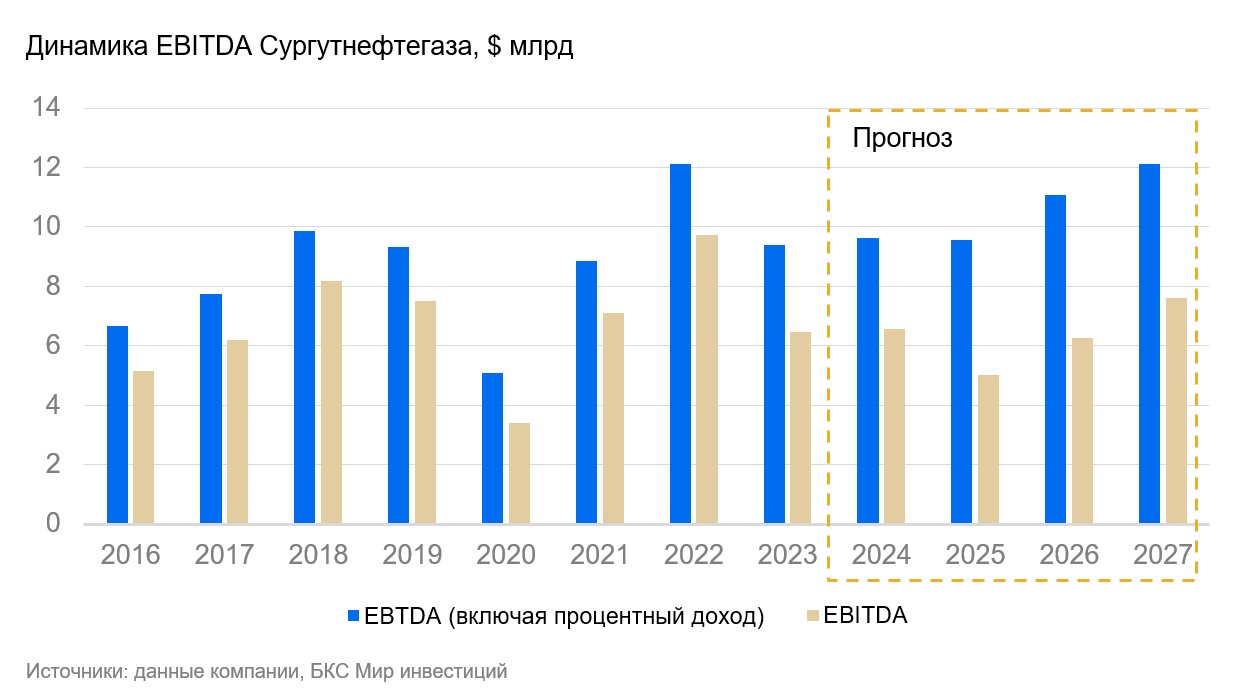

Большой процент доходов от процентов влияет на прибыль, а также важна динамика курса рубля по итогам года. Сургутнефтегаз к концу 2024 года накопит до $64 млрд благодаря добыче и переработке нефти, а также низким дивидендным выплатам. В периоды сильного ослабления рубля (такой как в 2024 году) прибыль компании увеличивается за счет трех факторов: операционной прибыли основного нефтяного бизнеса, процентов по накапливающимся средствам и курсовых разниц на падении рубля.

Предполагается, что рубль в 2025 году немного ослабнет, из-за чего дивиденды по привилегированным акциям будут ниже. Цена обыкновенных акций может вызвать ожидания рынка о реорганизации компании. К примеру, повышение дивидендов по обыкновенным акциям, не регулируемым дивидендной политикой, или участие компании в крупной сделке.

Драйверы роста

Падение курса рубля могло привести к росту процентов на депозитах в иностранной валюте. За десять лет СургутНГ мог получить около 21 миллиарда долларов процентов. В 2024 году из-за ослабления рубля доходность компании могла вырасти на 3,9 миллиарда долларов. Компания могла перевести часть средств в рублевые депозиты, что ещё больше увеличило бы финансовый результат. Но из-за ограниченной отчетности в этом вопросе всё не ясно.

Дивиденды по привилегированным акциям за 2024 год снова окажутся среди наивысших в отрасли. В отличие от обыкновенных акций, у Сургутнефтегаза предусмотрена четкая система распределения чистой прибыли по привилегированным акциям. РСБУВ структуре прибыли значительную долю составляют проценты с валютных депозитов. По прогнозам, в 2024 году на привилегированную акцию придёт 9,3 рубля дивидендов. В таком случае доходность составит примерно 17%.

… но не ожидаем столь высокого уровня за 2025 г. При более слабом снижении курса рубля выплаты текущего года могут составить около семи рублей на привилегированную акцию с доходностью тринадцати процентов.

Рост цен акций обуславливается корпоративными изменениями или ожиданиями таковых. Это может быть существенное повышение дивидендов по обыкновенным акциям, более результативное использование накопленных средств или участие компании в крупной сделке. К примеру, резкий рост котировок в конце 2019 года спровоцировал создание ООО «Рион». Эта компания инвестирует в ценные бумаги и управляет ими.

Ключевые риски

Укрепление рубля на фоне геополитики. Акции компании подвержены влиянию колебаний курса валют из-за того, что дивиденды по привилегированным акциям связаны с курсом российской валюты. Укрепление рубля с начала года может снизить ожидания дивидендных выплат за 2025 год по привилегированным акциям. Воздействие такого фактора может быть несильным. Руководство компании могло начать переводить средства с валютных вкладов на рублевые из-за высоких процентных ставок в России.

Стабильно низкие дивиденды по обычке. Акции СургутНГ демонстрируют наименьшую доходность среди крупных российских нефтяных компаний. В 2024 году ожидается 0,87 рубля на одну обыкновенную акцию, что предполагает всего 3% доходность. Два десятилетия дивиденды по обыкновенным акциям индексируются примерно на уровень инфляции. Это не позволяет акционерам принимать полное участие в распределении прибыли. Не наблюдается предпосылок к изменению ситуации. Инвестиционный кейс обыкновенных акций может сохраняться неизменным длительное время.

Основные изменения

Пересмотр макроэкономических прогнозов и цен на энергоносители. Прогнозы по макроэкономическим показателям пересмотрены, безрисковая ставка снижена с 16,25% до 15,5%. Изменения связаны с текущей конъюнктурой. Прогнозы цен на нефть и нефтепродукты обновлены с учетом среднего курса рубля 97,7/$ в 2025 году и цены российской нефти $62 за баррель для налогообложения.

Прогноз ключевых показателей был понижен, но ожидания дивидендов по обыкновенным акциям повышены после публикации данных о инфляции на 2024 год. Оценки EBITDA и чистой прибыли на 2024 год, а также всех показателей на 2025 год оказались консервативнее консенсуса.

Взгляд традиционный и прогноз — «Нейтральный». Целевое значение через год для префов — 62 рубля, для обычек — 31 рубль.

Увеличиваем ценник на товары из обычек, уменьшаем – на премиальные. Целевую цену обыкновенных акций Сургутнефтегаза повышаем на 19%, до 31 рубля за акцию, а привилегированных — снижаем на 10%, до 62 рублей. Обновлены безрисковая ставка и макроэкономические прогнозы. Одинаковая избыточная доходность -8% по обеим бумагам означает одинаковый взгляд «Нейтральный».

БКС Мир инвестиций

Информация не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или сделки могут не соответствовать вашему финансовому положению, целям инвестирования, допустимому риску и ожидаемой доходности. ООО «Компания БКС» не несёт ответственности за возможные убытки в случае совершения сделок или инвестирования в упомянутые финансовые инструменты.

Материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, г. Новосибирск, ул. Советская, д.37). Компания имеет лицензии на брокерскую, дилерскую и депозитарную деятельность (№ 154-04434-100000, № 154-04449-010000, № 154-12397-000100 от ФСФР России). Подробную информацию о Компании и услугах, декларации о рисках, информационных документах по финансовым инструментам и связанным с ними рискам, а также иной подлежащей раскрытию информации (включая ссылку для обращения) можно найти по ссылке. https://bcs.ru/regulatoryThis text appears to be a disclaimer and methodology statement from a Russian investment firm, possibly «BCB Investments.» Here’s a breakdown of the key points:

**Disclaimer:**

* **Investment Risk:** The disclaimer emphasizes that investments in financial instruments carry inherent risk. Prices of securities can fluctuate, leading to potential losses for investors. Past performance is not indicative of future results.

* **Currency Risk:** Fluctuations in exchange rates can also impact the value of investments. This is particularly relevant when investing in foreign companies through depositary receipts (DRs).

* **Jurisdiction:** The disclaimer states that the material is intended for use by investors within Russia and complies with Russian laws.

**Methodology:**

* **Target Prices & Investment Analysis:** Analysts at «BCB Investments» establish target prices for securities 12 months in advance based on their assessment of investment attractiveness. This analysis may involve various methods like:* **Multiple Valuation (P/E, EBITDA etc.):** Comparing a company’s valuation to industry benchmarks.* **Discounted Cash Flow (DCF):** Estimating the present value of future cash flows generated by the company.* **Dividend Discount Model (DDM):** Valuing a company based on its expected future dividend payments.

* **»Positive,» «Negative,» and «Neutral» Views:** Based on the calculated target price, analysts determine their investment view:* **Positive:** Expected return exceeding 10% over the next 12 months.* **Negative:** Expected return less than -10% over the next 12 months.* **Neutral:** Expected return between -10% and +10%.

* **Short-Term Fluctuations:** The methodology acknowledges that target prices and investment views may temporarily deviate due to market volatility, but this discrepancy should not last for extended periods.

**Legal & Copyright Notice:**

The disclaimer also includes standard legal clauses:

* **No Distribution Without Permission:** The material cannot be disseminated or reproduced without written consent from «BCB Investments.»

* **Trademark Information:** «BCB Мир инвестиций» is a trademark of «BCB Investments.»

* **Copyright Notice:** Copyright © 2025 by «BCB Investments»

Let me know if you have any further questions about this disclaimer or its implications!