Совкомфлот: негативный взгляд остается

В стратегии на II квартал 2025 г. Представлен анализ российского рынка, конкретных отраслей и отдельных акций. Указана целевая цена для ценных бумаг одной компании. транспортного сектора Эксперты прогнозируют цене акций Совкомфлота на горизонте года 93 рубля с оценкой «Негативный». В статье рассмотрим ожидания компании на ближайшее время.

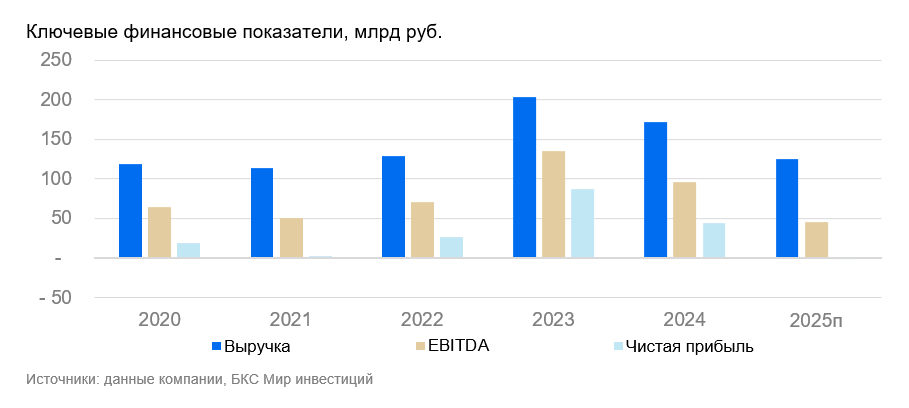

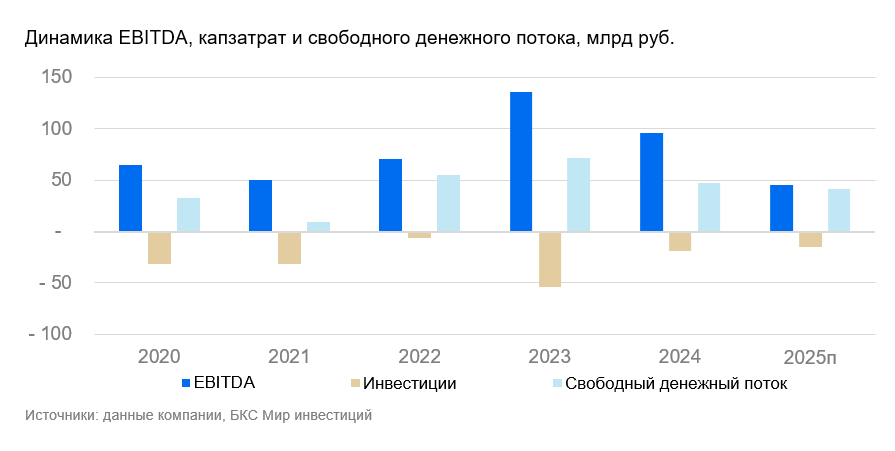

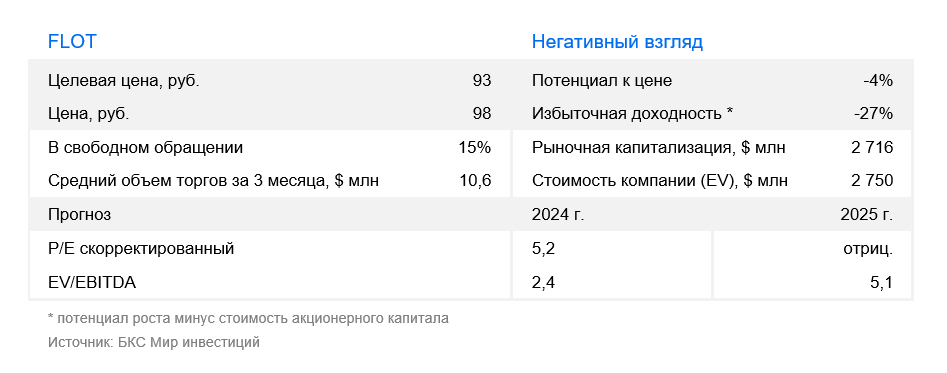

Целевую цену на акцию до повышения увеличили до 93 руб., сохранив «Негативный» взгляд. Результаты Совкомфлота за IV квартал оказались слабыми, но снижение безрисковой ставки и уменьшение чистого долга положительно повлияли на оценку, вследствие чего повышена целевая цена. В 2024 г. компания резко сократила инвестиционные расходы (прочая инвестиционная деятельность — 19 млрд руб.), в результате денежный поток Совкомфлота существенно положительный. Чистый долг незначительный. Даже с учетом предстоящего ухудшения финансовых показателей компания остается финансово устойчивой.

Взгляд на компанию

Совкомфлот эксплуатирует танкеры и газовозы. В четвертом квартале 2024 года компания продемонстрировала худшие показатели как по сравнению с предыдущим кварталом, так и с аналогичным периодом прошлого года. Вероятно, некоторые партнеры уменьшили поставки через Совкомфлот в конце прошлого года перед санкциями. Компания сохраняет негативный прогноз на Совкомфлот и ожидает слабых результатов в 2025 году из-за остановки части судов под санкциями. Прибыль Совкомфлота во fourth квартале существенно сократилась. Однако оставшийся флот, благодаря относительно высоким ставкам фрахта, позволяет компании поддерживать финансовую стабильность.

Драйверы роста

Изменение цен на перевозку грузов, доходность и выплаты акционерам. Последняя волна январских санкций оказывает негативное влияние. В IV квартале, перед их введением, часть клиентов возможно уже сократила транспортировку нефти танкерами Совкомфлота. Возможным позитивным моментом может стать выплата дивидендов за 2024 год, но размер пока неясен. Важным фактором остаются санкции. Их отмена была бы положительным событием для компании.

По косвенным признакам видно, что подсанкционные суда пока не удалось полностью вернуть в эксплуатацию и загрузить. В будущем способность Совкомфлота это сделать важна — поможет улучшить финансовое положение. Еще один важный параметр — ставки фрахта, которые пока остаются на относительно высоком уровне. Ослабление рубля также может поддержать рост доходов (и дивидендов) в рублях.

Ключевые риски

Добавление кораблей в санкционный список, понижение процентных ставок. Результаты четвертого квартала демонстрируют продолжение негативного влияния санкций. Усиление ограничительных мер может спровоцировать ухудшение финансовых показателей.

Другим значимым риском выступают снижающиеся тарифы на грузоперевозки.

Основные изменения

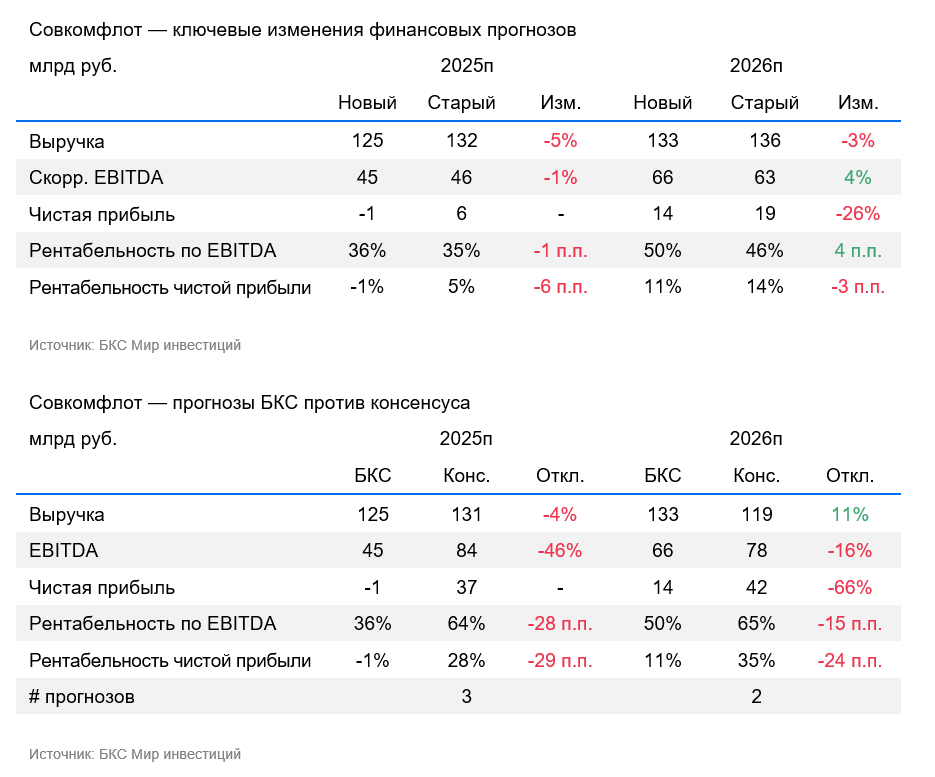

Безрисковая ставка снижена до 15,5%. Чистый долг обновлен, учтены последние данные за четвертый квартал. Главная тревога связана с сохранившейся простотой части флота, которая, вероятнее всего, коснулась еще большего числа судов после январских ограничений. В то же время прибыльность Совкомфлота и готовность выплачивать дивиденды в размере 50% от скорректированной годовой прибыли по МСФО в рублях указывают на возможность получения дивидендов (хотя перспективы их получения ухудшаются).

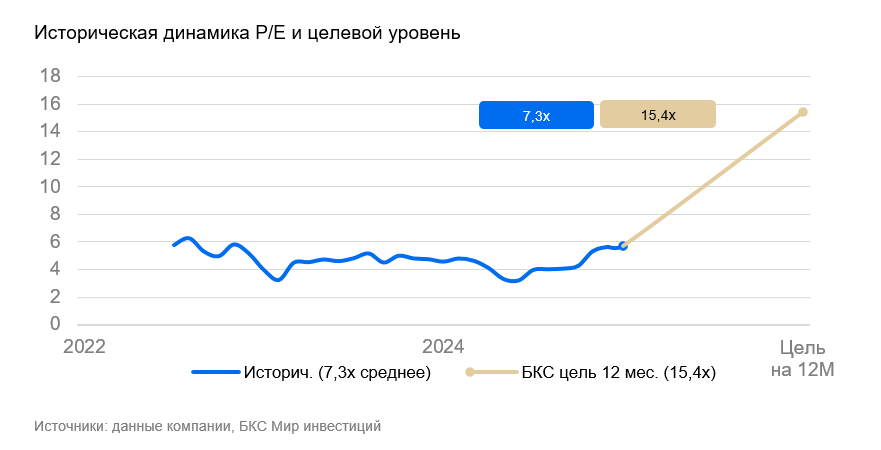

Оценка: Негативная. Предполагаемая цена через год – 93 рубля.

Оценивая компанию, мы применяем метод дисконтирования денежных потоков и учитываем WACC 22,6%, стоимость акционерного капитала 23,4% и рост в постпрогнозный период 3%. Предполагаемое снижение финансовых показателей в 2025 году может повлиять на оценку. Компания выглядит переоцененной при текущем положении дел. Снятие или ослабление санкций может способствовать улучшению финансового положения компании.

БКС Мир инвестиций

Предоставляемая информация не является индивидуальной инвестиционной рекомендацией. Финансовые инструменты или сделки, упомянутые в тексте, могут не соответствовать Вашему финансовому положению, цели инвестирования, допустимому риску и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данном тексте.

Данный материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, местонахождение: Россия, г. Новосибирск, ул. Советская, д. 37). Лицензии на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, дилерской деятельности № 154-04449-010000 от 10.01.2001 и депозитарной деятельности № 154-12397-000100 от 23.07.2009 выданы ФСФР России.

Рекомендуем ознакомиться с информацией о Компании, услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рискам, иной подлежащей раскрытию информацией (включая ссылку на страницу для обращения) по ссылке: [ссылка]. https://bcs.ru/regulatoryThis text is a disclaimer and methodology explanation provided by the Russian investment company «BKS». Let’s break down its key points:

**Disclaimer:**

* **Investment Risk:** The disclaimer starts by emphasizing the inherent risks associated with financial investments. It states that the value of investments can fluctuate, potentially leading to losses for investors. Historical performance is not indicative of future results and currency exchange rates can also impact investment value.

* **Jurisdiction:** BKS clarifies that this material is intended for use by investors in Russia and complies with Russian law.

**Methodology for Investment Views:**

* **Target Prices:** BKS analysts set 12-month target prices for stocks based on their perceived investment attractiveness. They utilize various valuation methods, such as:* Price-to-Earnings (P/E) ratio analysis* EBITDA analysis* Discounted Cash Flow (DCF) models* Dividend Discount Models (DDM)

* **Excess Return:** Analysts calculate the «excess return,» which represents the potential return on investment compared to the current stock price, considering future dividends and the company’s cost of capital.

* **Investment Views:*** **Positive:** Excess return exceeding 10%* **Neutral:** Excess return between -10% and +10%* **Negative:** Excess return below -10%

* **Short-Term Fluctuations:** The disclaimer acknowledges that investment views might temporarily deviate from calculated excess returns due to market volatility.

**Copyright & Restrictions:**

The text concludes by stating that the material is protected by copyright and cannot be distributed, copied, or modified without BKS’s written permission.

**In summary:** This disclaimer outlines the risks associated with investments and explains how «BKS» determines its investment recommendations. Their methodology relies on rigorous analysis of companies and potential future returns.