Совкомбанк: объединения и развитие.

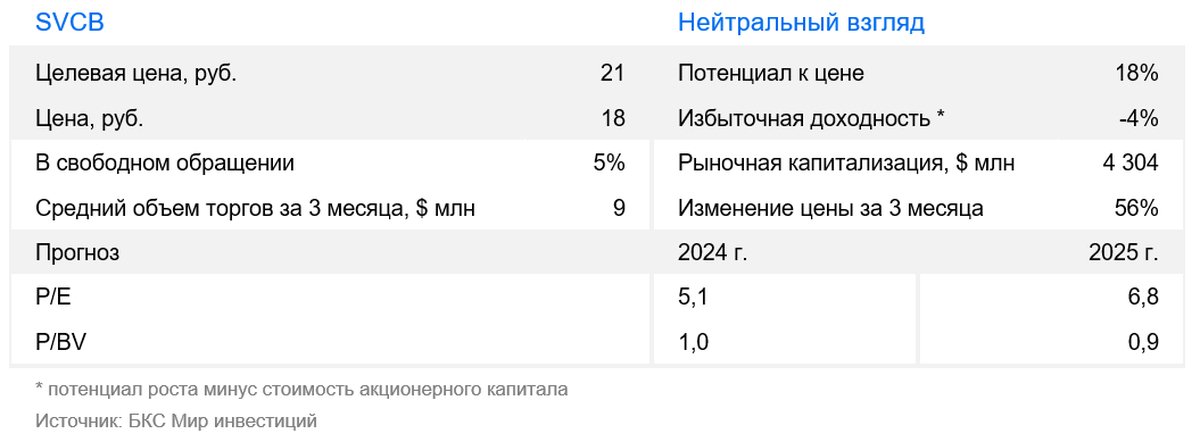

В стратегии на II квартал 2025 г. Рассматривается российская рыночная ситуация, с фокусом на конкретные отрасли и финансовые инструменты. Устанавливается прогнозной стоимостью акций выбранной компании. финансового сектора К концу года прогнозируется стоимость акций Совкомбанка в размере 21 рубль, а оценка бумаги — «Нейтральная». В данном материале представлено мнение о перспективах компании во втором квартале 2025 года.

Оцениваем акции Совкомбанка как «Нейтральные», снизив их с «Позитивного» из-за роста котировок на 30% с момента последней оценки. Целевая цена увеличилась до 21 рубля за акцию с учетом снижения стоимости капитала и обновленных прогнозов. Компания подтверждает рост как органическим, так и неорганическим путем. Несмотря на сложную экономическую ситуацию и резкий рост ставки ЦБ в 2024 г., Совкомбанк приобрел и успешно интегрировал Хоум Банк. Покупка укрепляет позиции компании в розничном сегменте, а менеджмент неоднократно улучшал условия сделки в течение года.

Взгляд на компанию

Консолидации и история ростаСовкомбанк занимает девятое место среди банков России по активам. По информации banki.ru, к февралю 2025 года объем активов составил три с половиной триллиона рублей. За последние пять лет банк поднялся в рейтинге с тринадцатой строчки. Рост достигается за счёт диверсификации бизнеса посредством точечных слияний и поглощений, количество которых с 2013 года составило двадцать шесть. В течение последних десяти лет банк получил доступ к передовой информационной системе, занял позиции в автокредитовании (приобретя Меткомбанк в 2016 году) и госзакупок, а также приобрел ипотечный портфель у Нордеа Банка в 2017 году, вышел на рынок лизинга благодаря сделке с Соллерс-Финанс в 2019 году, на рынок страхования и консолидировал рынок карт рассрочки. Диверсификация бизнеса и возможности роста в разные точки цикла — отличительная черта стратегии Совкомбанка.

Драйверы роста

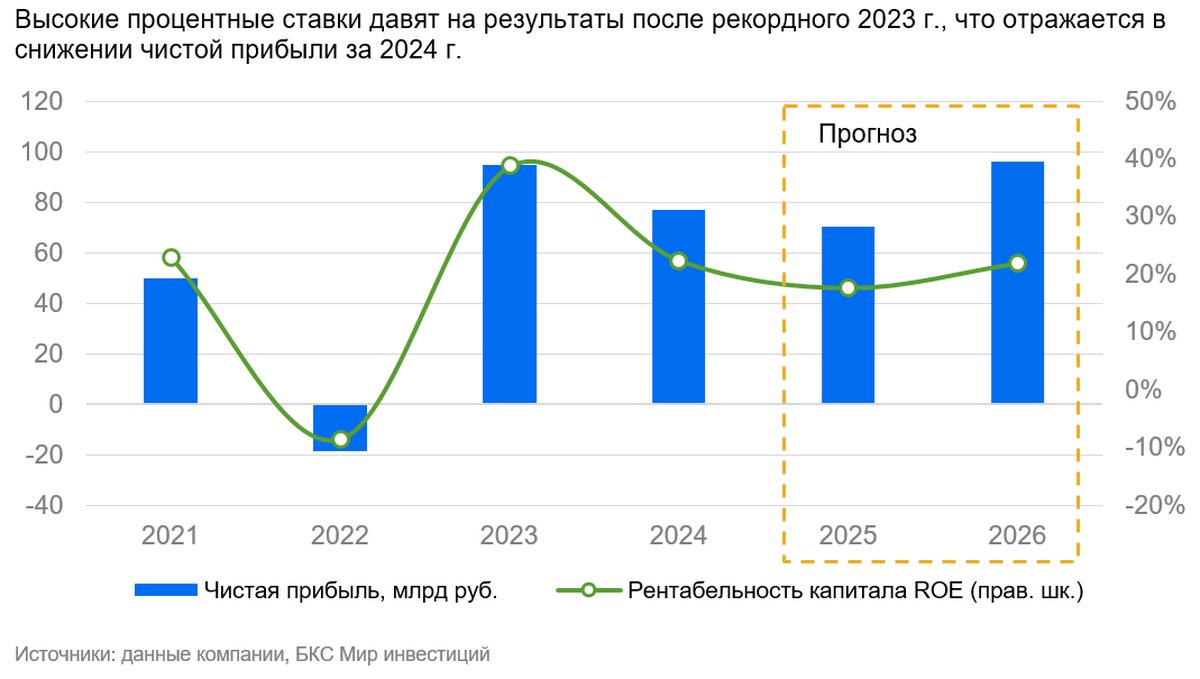

Развитие компании, покупка новых активов, выплаты дивидендов. Совкомбанк увеличивает свою деятельность за счет приобретения работающих банковских структур. Сделка с Хоум Банком укрепит положение компании в сегменте услуг для физических лиц. Хоум Банк лидирует на рынке POS-кредитования, предоставляя потребительские займы в магазинах. Сделка должна обеспечить долгосрочный положительный эффект за счет синергии и масштабирования опыта Хоум Банка в 79 регионах присутствия Совкомбанка. Компания стремится повышать акционерную стоимость и поддерживать дивидендные выплаты. По текущей дивидендной политике, Совкомбанк направляет на дивиденды 25–50% чистой прибыли по МСФО с целевым уровнем фактического норматива Н1.0 не менее 11,5%. В 2024 году совет директоров будет рекомендовать направить на дивиденды 25% чистой прибыли, при текущей цене дивидендная доходность может составить около 5%.

Ключевые риски

Макроэкономическая обстановка, развитие за счет приобретения активов. Тяжелая денежная политика Центрального банка сказывается на прибыльности банка. Продолжительность строгой монетарной политики властей может повлиять на динамику выдачи кредитов и возможность компании зарабатывать, если она продлится дольше прогнозируемого. Неорганический рост за счёт сделок подразумевает приобретение экспертизы и новых предприятий, но сопровождается операционными и другими рисками.

Основные изменения

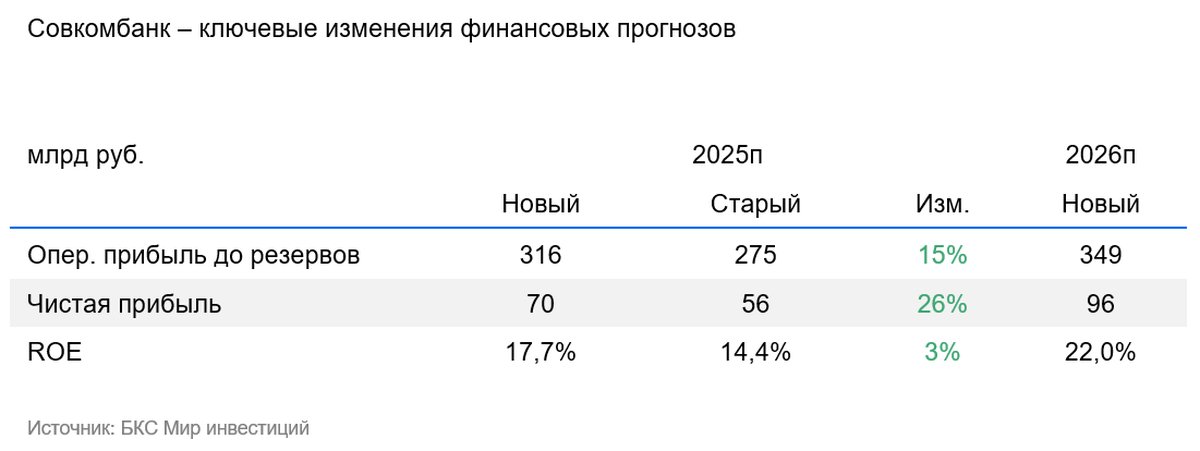

Ждем улучшения результатов. Учтённые макропрогнозы и успешный отчет за 2024 год позволили уточнить ожидания на 2025 год. Высокие процентные ставки оказывают давление на маржу, но ожидается начало цикла смягчения политики Центрального банка.

Взгляд — нейтральный. Предполагаемая цена через год — 21 рубль.

Понижаем взгляд до «Нейтрального». Мы используем модель роста Гордона для оценки Совкомбанка. Котировки сейчас близки к справедливым. Уменьшили безрисковую ставку с 16,25% до 15,5%.

БКС Мир инвестиций

This text appears to be a legal disclaimer and information about investment opinions from a company called «Company BC». Let’s break down the key points:

**Disclaimer:**

* **Risk Warning:** The document emphasizes that investing involves risk. Investors can lose some or all of their investment, and past performance doesn’t guarantee future results. Factors like currency exchange rates can also impact investments.

* **Qualified Investor Recognition:** It states that individuals recognizing themselves as qualified investors do so at their own risk after understanding the legal implications.

**Investment Opinion Methodology:**

* **Target Price Setting:** Investment analysts at «Company BC» set target prices for securities over a 12-month horizon based on various valuation methods like price-to-earnings (P/E) ratios, discounted cash flow (DCF), and dividend discount models (DDM).

* **Excess Return Calculation:** Based on the target price, they calculate excess return – the potential return compared to the current stock price minus their estimated cost of capital (around 20% for most assets).

**Investment Opinion Categories:**

* **Positive View:** Excess return exceeding 10%.

* **Neutral View:** Excess return between -10% and +10%.

* **Negative View:** Excess return below -10%.

**Legal Notices:**

* **Territorial Restrictions:** The material is intended for use by investors within Russia, subject to Russian law.

* **Copyright & Distribution:** Unauthorized copying, distribution, or modification of the material is prohibited. «BC World of Investments» is a trademark of «Company BC».

**In essence, this document outlines:**

1. The inherent risks associated with investing.

2. How «Company BC» analyzes and sets target prices for securities.

3. Their framework for categorizing investment opinions (positive, neutral, negative).

4. Important legal disclaimers regarding copyright, distribution, and territorial applicability.